观点地产网 12月9日,佳兆业迎来上市十周年里程碑。

佳兆业在2007年3月就成立上市执行小组,但全球金融危机打断进程,直到2009年才遂愿。2019年,佳兆业和其它房企也面对着复杂形势:中美贸易关系,中国经济由高速转向高质量增长,以及房地产调控。

房地产市场整体延续了过往两年从严调控的基调,2019年3月份佳兆业便表示,集团将继续以“现金为王”的指导思想,把降负债作为“首要任务”。

年中,佳兆业首席战略官刘策也对观点地产新媒体表示,公司计划保持主业保持较快增长,同时调整投资组合,既有现金流项目(非旧改)又有利润型项目(旧改)。这也是房企应对新形势的主流举措,通过巩固聚焦开发主业,保持资产流动性,应对融资可能收紧带来的冲击。

旧改项目是其中最重要的部分,佳兆业从起家、发展到遭遇黑天鹅事件后“复活”、反弹,命运始终与旧改相连。旧改被佳兆业视为运营及竞争优势之一,在下半年的一次路演中,该公司高层曾介绍,公司在大湾区的旧改货值逾2万亿。

尤其自2月起,粤港澳大湾区及深圳先行示范区等政策,对区域阶段性目标进一步量化,这为大湾区内的房企带来了发展机遇。手握旧改项目,连郭英成都感慨“我们真是运气不错”,佳兆业8月乘势提出“加速旧改项目转化”目标,而半年前仅为“推进旧改项目转化”。

对于佳兆业来说,旧改也是一把双刃剑,取得货值和承担负债往往是一体两面,近年来逐年增长的利息支出便是副作用之一。

作为“旧改之王”,佳兆业在展示旧改潜力之余,也应展现更多资本结构优化的努力。

旧改的潜力

在2019年中期业绩会上,佳兆业管理层继续重申下半年的策略是“稳增长、调结构、降负债、谋新篇”。其中前两项大抵和房地产开发主业有关,比如“稳增长”包括加快供货推货,保持拓展力度;“调结构”即加速旧改项目转化,优化战略布局区域投资。

佳兆业被称为“旧改之王”,除了因为早期从烂尾楼、旧改起家,还和积累的经验及规模有很大关系。旧改既能在佳兆业几年前遭遇黑天鹅事件时提供足够的价值支撑,也能带来极高的销售弹性。

以2016-2018年为例,佳兆业合约销售金额从298.43亿元升至700.59亿元,单价从1.32万元/平方米升至1.83万元/平方米,年复合增长率分别为53%、18%。

2019年上半年,佳兆业实现合约销售金额347亿元,同比增长37%,期内旧改项目销售占整体的33%;截止12月31日已完成销售881.2亿元,刚好完成全年875亿元销售目标。

数据来源:企业披露,观点指数整理

佳兆业的旧改策略并非一开始便固定,有研究报告指,2016年前佳兆业主要集中在深圳、广州、上海等一线城市,至2017年逐步辐射至一二线及周边区域,并拓展惠州、中山、东莞等城市,旧改占地面积也大幅提高1000万平方米至2406万平方米。

随着粤港澳大湾区及深圳先行示范区等政策相继出台,大湾区及深圳在今后一段时期的发展方向都得以明确。佳兆业在湾区内7个城市都拥有旧改,区域规划落实所带来的潜力,也促使其有意识地加快旧改的供地供货速度。

在中期业绩会上,佳兆业管理层大篇幅详尽介绍旧改情况。其中,2008-2018年年均转化旧改项目建筑面积约94万平方米,总土储中基本保持了约30%来自旧改转化。截止2019年上半年,土储建筑面积近2600万平方米,55%位于大湾区;旧改土储730万平方米,占总土储约28%,这些在会计上均按成本法入账,导致价值出现差异。

数据来源:佳兆业2019年半年报披露,观点指数整理

除此以外,和恒大等房企类似,佳兆业也有128个旧改尚未纳入土地储备,该数额较2018年底增加约9个;占地面积逾3200万平方米,其中深圳占1/3,广州、中山各占30%。这部分旧改项目由于尚在推进阶段,未计算容积率。

数据来源:佳兆业2019年半年报披露,观点指数整理

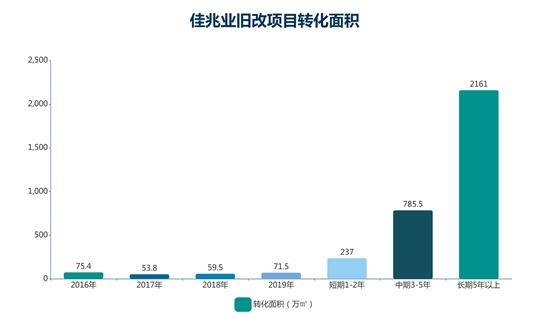

按照佳兆业年内提出的目标,在过去的项目转化基础上,该公司每年将供应80-100万平方米。2019年及未来1-2年、3-5年预计可实现供地项目建筑面积分别达71.5万平方米、237万平方米、785.5万平方米,预计货值分别约436亿元、1143.1亿元、4176.8亿元。

数据来源:佳兆业2019年半年报披露,观点指数整理

除了上海徐行镇项目,短中期内佳兆业转化项目大部分来自深圳,并有部分来自广州。目前该批项目仍在推进中,部分于年内取得一定进展。比如10月28日,深圳宝安百灵达项目取得实施主体确认书;11月5日,深圳龙华佳兆业建泰城市更新项目获得立项;11月11日,深圳龙岗区坂田街道坂雪岗科技城11(下雪村)城市更新规划获得公示。

数据来源:佳兆业2019年半年报披露,观点指数整理

从长期(5年以上)看,佳兆业在大湾区深圳、广州、中山、惠州等城市还有大批可实现供地项目,截止2019年6月底总占地面积约达2161万平方米,较2018年底增加161万平方米,目前仍未计算容积率。

数据来源:佳兆业2019年半年报披露,观点指数整理

快周转倾斜

旧改为佳兆业提供了重要业绩支撑,以2019年为例,该公司年初预计全年可售货值1580亿元,其中大湾区占70%,一线城市占46%,其中又以深圳为主。

佳兆业于半年业绩会上也披露,2019年旧改项目销售将占整体的33%,在深圳入市的项目包括平湖佳兆业广场、佳兆业未来城、坂田佳兆业城市广场等;其中,下半年可售货值约1200亿元,旧改项目占比约为31%。

由于大湾区尤其是深圳地区招拍挂土地较为稀缺,且代价高昂,包括本地、外地房企都冀图通过旧改获得在大湾区土储。佳兆业也沿袭着这种做法,包括9月25日获得广州荔湾海南村旧改,改造面积359.64万平方米;12月12-18日,连续获得东莞桥头镇、企石镇共计4个旧改。

但旧改涉及利益群体较多、基层协调难度大,对团队谈判、规划及执行能力要求高,一般周期在5-8年甚至10年。单靠旧改转化显然不利于企业快速增长,佳兆业同样需两条腿走路,在深耕旧改之余,大约70%土储践行招拍挂、收并购等走规模增长的战略。

这亦即是“优化战略布局区域投资”的体现,佳兆业在2010-2011年左右曾积极拓展太仓、江阴、南充、营口、鞍山等三四线城市,这种投资结构在2012年得以优化,该公司有意识加快了三四线城市土地的处理,重新聚焦一二线(土储占比约80%)。

新增城市方面,2017年,佳兆业首次进入中山、绍兴、嘉兴及郑州,2018年新进入三亚,2019年则新进入清远、石家庄等城市。

数据来源:佳兆业年报披露,观点指数整理

土地投资也逐年呈现增加趋势,2018年新增土储权益代价低于管理层年中给出的“200-250亿元”计划,但同比仍增长17%;2019年尽管房地产仍持续受调控,部分房企还宣称停止拿地,但佳兆业仍提出全年拿地预算投资额400亿元,规模接近的房企中,诸如时代中国也提高拿地投资额至300亿元。

截止2019年上半年,佳兆业拿地权益代价162亿元,在惠州、苏州、杭州、清远、孝感、大连、南京、东莞、重庆、广州、武汉等地新增土储。下半年公开收并购的动作则较少,除了9月份以总价4.21亿元竞得石家庄正定县一宗住宅用地,其它鲜有披露。

通过招拍挂或收购方式拿地,佳兆业保持了相对较低的成本,比如2019年4月以46.61亿元收购阳光100旗下清远清城区项目,计容建筑面积118.33万平方米,综合拿地成本不到4000元/平方米,较同区域公开市场低1/3。通过此次交易,佳兆业新增货值逾180亿元,预计毛利率在30%以上。

数据来源:企业披露,观点指数整理

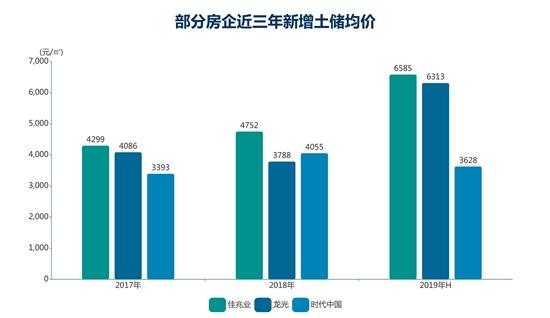

但受到投资结构调整的影响,房企新增拿地集中度提高,导致成本有所提高。上半年佳兆业拿地均价6585元/平方米,较2018年底提高近40%,占当期销售均价达37%。

在中期业绩会上,佳兆业副总裁吴建新解释,年内拿地主要在大湾区和长三角,本身价格就比较高。

截止上半年,佳兆业拥有土地储备近2580万平方米(权益比约87%),较2017年底增加17%。以城市分,一线及重点二线城市占比76%,较2017年底下降9个百分点;以区域分,大湾区占比55%,则较2017年底下降2个百分点。

数据来源:佳兆业2019年半年报披露,观点指数整理

佳兆业加速旧改项目转化,并加大招拍挂及收并购力度,这种战略暗藏了过去几年发展的核心逻辑:一方面,旧改项目低成本、高收益,能为公司创造持续盈利来源;另一方面,招拍挂及收并购则为快周转提供了提供了流量保障。

财务平衡木

2017年股票复牌时,佳兆业便提出“未来两到三年销售目标或将突破1000亿元”的计划,此后两年公司销售规模连续增长,至2019年已经达到约881.2亿元。同时,存货转换周期从2015年的2797天降至1103天左右。

回归正常经营节奏后,佳兆业也在寻求改善财务状况。2015-2018年营业收入复合增长率达52%,反映出较强的反弹韧性。毛利率逐步回升,由2015年的历史最低点3%回升至近30%,2019年上半年达33%;在手现金总额持续提高,侧面反映销售增长带来的流动性变化。

数据来源:佳兆业年报披露,观点指数整理

数据来源:佳兆业年报披露,观点指数整理

旧改项目在其中充当了重要角色,早在2012年底,时任佳兆业副主席的谭礼宁便曾表示,佳兆业在深圳的项目毛利率在40%甚至50%以上。2019年3月的年度业绩会上,郭英成也对观点地产新媒体透露,深圳旧改项目毛利率为50%左右,广州为40%,惠州、中山此类城市则为26%左右。

但旧改也因为推进周期、沉淀资金等因素,在财务上带来相应负担。郭英成对此回应称,佳兆业有100多个旧改在推进,项目难以评估,所以负债相对比较高。在杠杆最高时期,公司净负债率曾高达529%。

复牌以来,佳兆业净负债率一路下降至2019年中期的191%,年内公司计划控制在200%以下。在2019年中报佳兆业也指,集团期内将加强销售回款及债务管理为工作的重点,强化资金及预算管理,优化成本及开支管理等。

数据来源:佳兆业年报披露,观点指数整理

据安信国际分析,债务改善一方面由于佳兆业销售重拾升轨,销售现金流回笼恢复正常,另一方面则由于出售项目股权以加速资金回收,并同时加大整体权益规模。

据观点地产新媒体了解,早在2017年前,包括平安、信达、中信等企业先后以股权形式介入佳兆业位于深圳、珠海的旧改。佳兆业2018年年报也披露,集团与数名投资者订立合作协议,转让广州、深圳的部分物业发展项目51%股权,期内录得视作出售附属公司的收益净额约29.13亿元。

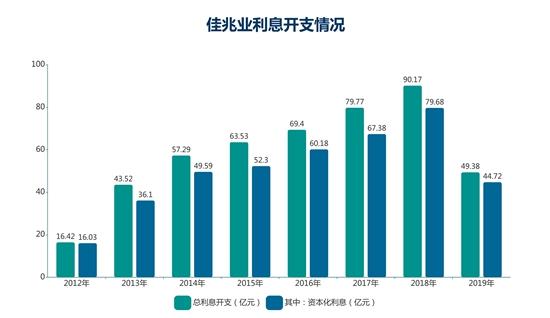

由于总负债仍处于较高水平,佳兆业总利息开支过去多年来都在呈现上升趋势,2017年、2018年及2019年上半年分别为79.77亿元、90.17亿元及49.38亿元;资本化率则从2012年起大约从8.85%至14.37%左右。

数据来源:佳兆业年报披露,观点指数整理(2013年处为经重列后数据)

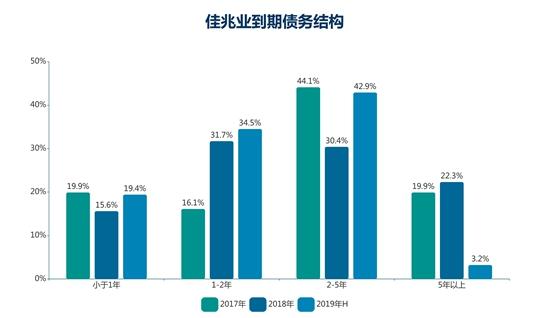

2019年中期业绩会上,佳兆业提出下半年的降负债举措包括加速回款、提质增效、调整结构等。从债务期限结构看,公司有所优化,2017年、2018年及2019年上半年长期债务基本占比为80%-85%左右;总借款分别稳定在1111亿元、1090亿元及1155亿元,其中境外借款占比为32%、38%及42%,则呈上升趋势。

数据来源:佳兆业年报披露,观点指数整理

受整体融资环境收紧及自身信用评级等因素影响,佳兆业借贷比率从2016年的8.00%升至2019年中期的8.60%;年内公司发行的多笔美元债成本较高,仅四季度就有10月底发行额外2亿美元11.95%优先票据,11月4日拟发行3亿美元11.95%优先票据,11月6日额外发行1.5亿美元10.875%优先票据。

这也是摆在佳兆业面前的一道难题,信用评级使其难以获得龙头房企或国有企业等同行的资金优势。2019年5月,该公司自2016年债务重组以来首度获得穆迪、标普、惠誉三大国际评级机构的信用评级,展望均为稳定。

数据来源:佳兆业年报披露,观点指数整理(2019年上半年统计口径为资金成本)

境内融资方面,佳兆业也试图拓展融资渠道,包括获批98亿元境内ABS发行,上半年已发行3笔共计17亿元。通过销售、融资等渠道获得资金后,该公司上半年开展3次回购优先票据共5.6亿美元,使得年内到期美元债本金降至1.4亿美元。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。