不知道是应该感到庆幸,还是应该心怀忐忑!

开年前两天,有着“中国股王”之称的贵州茅台突然大跌,两天跌幅高达8.8%,市值蒸发超过1300亿元,相当于两天蒸发掉一个上海银行。而2020年开盘,A股市场表现强势,指数连涨两日。

值得注意的是,北向资金亦开始甩卖贵州茅台:3日,北向资金净卖出14.83亿元,2日净卖出5.03亿元,两日合计净卖出金额接近20亿元。

从大宗交易平台的数据来看,1月2日,竟然出现溢价抄底资金。来自WIND的数据显示,当日,贵州茅台有笔大宗交易较当日收盘价溢价15.13%,若该笔资金3日未能卖出,1天亏损将高达17%以上。

有分析人士指出,茅台大跌,一般意味着全面牛的开启。那以,茅台是否真的如此神奇,茅台大跌背后又究竟发生了什么呢?

究竟发生了什么?

1月3日,贵州茅台跌破1100元关口,收报1078.56元,成交金额高达142.7亿元。这在9月份以来是首次。

那么,贵州茅台身上就究竟发生了什么事呢?无非是两件事:

一是近期的经营数据不符合市场预期。

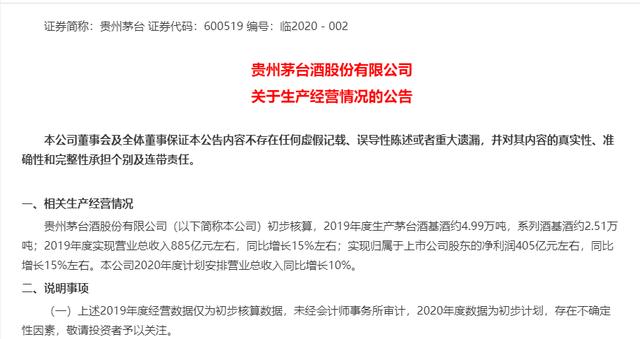

据贵州茅台1月2日的公告,据该公司初步核算,2019年度生产茅台酒基酒约4.99万吨,系列酒基酒约2.51万吨;2019年度实现营业总收入885亿元左右,同比增长15%左右;实现归属于上市公司股东的净利润405亿元左右,同比增长15%左右。2020年度计划安排营业总收入同比增长10%。

这一业绩数据可以说远低于业内预期。WIND数据显示,贵州茅台2017年和2018年营业总收入分别为610.6亿元、772亿元,同比增幅分别为52%和26.43%;归属母公司利润分别为271亿元、352亿元,同比增幅分别为62.28%和30%。由此来看,2019年将是贵州茅台近三年中营业收入增速和净利润增速首次降至20%以下,皆创三年来最低水平。

值得注意的是,2019年前三季度贵州茅台实现营收635.09亿元,同比增15.53%;净利润304.55亿元,同比增23.13%。据此推算,2019年第四季度贵州茅台营收249.91亿元,净利润100.45亿元,该数据相较于2018年第四季度的营业收入222.30亿元,净利润104.70亿元,同比增速分别为12.4%和-4 %。而截至周五收盘,贵州茅台的动态PE为33倍,若与其业绩增速相对应,PEG显然是高了。这可能是茅台股价杀跌的第一个原因。

第二个原因则是股权划转。

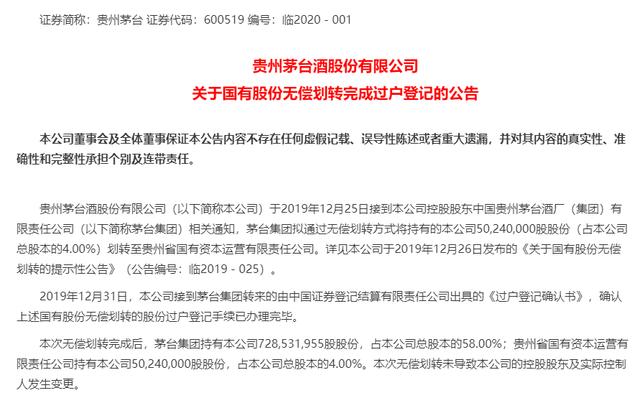

据贵州茅台1月2日公告,公司于2019年12月25日接到本公司控股股东中国贵州茅台酒厂(集团)有限责任公司(以下简称茅台集团)相关通知,茅台集团拟通过无偿划转方式将持有的本公司50,240,000股股份(占本公司总股本的4.00%)划转至贵州省国有资本运营有限责任公司。

有分析人士认为,这可能会给市场一种预期:划转部分股权存在减持的可能性。因为或只是分红,茅台集团持有每年也可以享受同样的分红,最终受益方也是国资。而且此次划转部分仅为4%,属于小股东,减持并不需要公告。

此处就是茅台股价终局?

就在茅台股价杀跌之际,依然有抄底资金在奋力杀入。

首先,近两日贵州茅台成交超过300亿元,这在历史上都较为罕见。其次,虽然外资也在卖,但大宗交易平台却出现了一个有意思的现象。1月2日,贵州茅台出现了6笔大宗交易,其中5笔基本以平价成交,但有一笔小额大宗交易居然以15.13%的溢价成交,成交金额为520万元。若此笔交易1日3日未能卖出,1天亏损则高达17%以上。

从大宗交易席位来看,4个机构席位出现在卖方位置。

那么,此处是否就是贵州茅台股价的终局呢?卖方研究所对此并不怂。中银国际证券指出,根据茅台生产经营公告,小幅下调2019-2020年净利预测,预计2019-2020年EPS 32.25、37.75元,同比增15.1%、17.1%。尽管短期业绩不尽如人意,作为中国白酒第一品牌,茅台受益于消费习惯的改变,成长确定性高,不必太在意短期波动,做时间的朋友,维持公司买入评级。

光大证券指出,贵州茅台初步核算2019年实现营业总收入885亿元左右,同比增长15%左右;归属于上市公司股东的净利润405亿元左右,同比增长15%左右。同时,2020年计划安排营业总收入同比增长10%。去年同期较低的销售费用率基数和较高的非标产品占比是造成单季度利润增速波动的原因之一。2020年收入增长目标符合基础建设年战略定位,后千亿时代平稳开局。预计2019-2021年EPS分别为32.31/37.36/45.08元,同比增长15.3%/15.6%/20.7%。对应PE分别为37x/32x/26x,维持“买入”评级。

贵州茅台董事长李保芳在刚刚召开的2020年工作会议上指出,从根本上看,一个品牌能否行稳致远,不是看拔得多高,而是看做得多实。作为一家“千亿级”企业,寄望于长期保持30%左右的增速,既不理性、不现实,也是不负责任。茅台需要的是常态化、可持续、更健康的发展,而不是大起大落。

“千万不能一味追求高速度,更不能搞超出能力范围的高速度。”李保芳再三提醒:“我们一定不能因为‘无节制’的增长,给后人留下后遗症。”“所以,2020年于茅台,夯实基础更为重要。我们必须保持足够的清醒和理性,审慎思考、科学谋划今年工作。”李保芳说,主动调整、夯实基础不是失速,而是为了走得更稳、更好、更远。

股王杀跌也是牛市信号?

其实,每年的三四季度,以茅台为首的白酒股业绩总会出现一些波动,事件上也总会有一些不利因素出现。这无论是在2012年底牛市启动前夕,还是在2018年三季度都出现过。

2018年10月份,茅台曾出现历史上首个跌停。其他白酒股也集体重挫,今世缘、舍得酒业、水井坊、口子窖、洋河股份、五粮液、古井贡酒等白酒股跌停。当时,茅台跌停的最主要原因也是业绩问题,2018年三季报业绩增速骤然放缓。10月28日晚间,贵州茅台发布三季度财务报告,共实现营收522.42亿,同比增长23.07%;实现净利润247.34亿,同比增长23.77%。前三季度整体还不错,但第三季度茅台的营收增速较上年同期大幅下滑至个位数,茅台当季实现营业总收入197.18亿元,较上年同期仅增长3.82%。而这个增幅在2017年同期则高达115.95%。

2012年白酒一度撑了大半年,但在当年三四季度也出现了杀跌。当时的塑化剂事件,让整个板块遭遇黑天鹅,茅台一度跌至100元以下。但无论是2012年还是2018年,在以茅台为首的白酒杀跌之后,市场皆见底回升。2019年初,茅台连跌两日,市场亦是连飙两天。

在2019年的大部分行情里,以茅台为主的高价股成了吸金主力。这可能与经济周期存在一定关系。不止是中国市场,美国市场也存在同样的现象,“大股票受追捧,小股票无人问津”的格局普遍存在。在经济不确定性较大的时期,大公司抗风险能力会要比小公司强。所以,会有当年的“漂亮50”一说。茅台这种业绩确定性较高,又具备提价空间的公司自然就会受到资金的追捧。

但随着时间的推移,行业估值与行业结构出现了一些极端化的情况,在中信三级行业分类中,国有银行、股份制与城商行、保险排市值前三,白酒则排到第四位,此后是证券、房地产等。贵州茅台一度登顶A股市值最大的公司。这与美股市场的产业格局相比,高下立判。美股市场的产业格局大抵如下:软件与服务排在第一位,制药、生物科技和生命科学排第二位,第三位才是银行。食品、饮料与烟草则排到了第10位。

从这个角度来看贵州茅台股价下跌,一可能是经济出现了复苏的迹象,小股票又受到了资金的青睐;二也是产业格局优化的需要,近期市场上的科技股市值增长很快;三可能是预示着新一轮周期的到来,在这个过程当中,资金会流向新周期受益标的。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。