今日,有3家企业赶在祖国庆生70周年前,正式挂牌科创板,整体涨幅还算不错。其中,热景生物飙涨140.63%,山石网科大涨112.73%,传音控股大涨64.44%。

3家企业的成功挂牌,也为背后的券商带来了2.2亿元的收入。其中,中信证券承销传音控股获得超1亿元收入,中金公司承销山石网科获得7000万元收入,中德证券承销热景生物获得4300万元收入。

到目前为止,科创板一共有33家企业上市,爽翻了券商,毕竟这是增量蛋糕。但受益者并不是所有券商见者有份,而是出现了恒者恒强的局面,有的券商赚得盆满钵满,有的则颗粒无收。

券商承销业格局初定

据证券时报统计,今年前三季度,50家券商主承销业务总收入超过78亿元,同比增幅将近40%。其中,IPO是主承销收入的重要组成部分,今年以来IPO业务收入合计67.82亿元,较去年同期增幅达51%。

这包括7月22日以来挂牌的33家科创板企业,为券商共计带来了24.35亿元主承销收入。33家企业,被22家券商“瓜分”,其中有6家企业不只有一家券商保荐,并且分配比例不显示,因此只对剩余27家由单一券商保荐承销的项目进行统计分析,8家券商独立保荐承销科创板企业所获收入超亿元。

其中,中信证券共计参与6个科创板项目,刨除多家券商共同保荐的项目外,一共获得3.31亿元的承销保荐收入,暂列第一。中信建投则共计参与7个科创板项目,其中5个单独保荐项目带来3.06亿元的收入;中金公司则参与4个项目,其中2个单独保荐项目共计带来1.2亿元的收入。

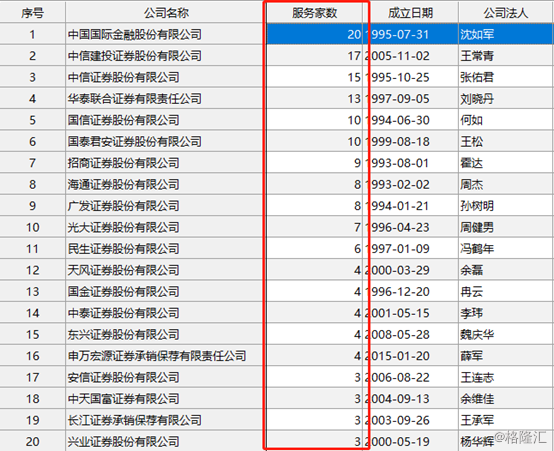

如果算上正在申请过程中的科创板企业的话,位列前面的券商仍然是老面孔。其中,中金公司目前总计服务20家,暂且位列榜首,中信建投和中信证券位列第2位和3位,分别服务17家、15家。另外,还有华泰证券也总计服务了13家。

由此可看出,国内券商承销业格局已经初显。中金公司在香港上市暂且不论,在A股市场,中信证券、中信建投、华泰证券占据前3强,且市值亦是最大的3家。

券商变局的逻辑

未来,中国经济的未来是需要依靠5G、半导体、新能源汽车等为首的战略新兴产业。而这样高科技产业在依靠以商业银行为主的融资模式已经走不通了。未来,科技创新是需要新的直接融资模式,将推动整个资本市场的市场化,这就必然会导致投资银行的崛起。这就是券商未来投资的另一条主线逻辑。

7月22日正式挂牌的科创板将是券商行业迎来“第二春”的龙头抓手。因为科创板设立的成熟制度(包括注册制、退市制度、保荐制度等)将被推广到A股的创业板和主板市场。

科创板制度的改革将极大地推动券商行业的巨大变革,将推动券商往现代化的投资银行道路上来,不是整天想着拉人开户赚佣金的传统经营模式。

未来,券商的2B业务将迎来爆发,但终究属于头部券商的盛宴。未来,券商的投行业务将大放异彩,但也终究只有定价能力、销售能力、以及产品能力强的券商能拿走其中最大的增量蛋糕。

定价能力方面,在新的制度下,新股发行不再是100%的有人买单的传统思路,如果定价过高,发行失败也是完全有可能的。所以,券商机构的投研能力就非常重要,能够挖掘企业真正的价值匹配合适的价格将成为券商的投行的核心竞争力之一。这才是券商本来的样子:回归价值挖掘和价值判断。

销售能力方面,在注册制度下,券商机构就要转变思路,不是拉来了上市项目,就能赚钱,而是要让投资者认可,卖的出去才行。

产品能力方面,券商扮演的角色可能就不是单单的保荐和承销,而是全生命周期概念。这就是设计出融资方在各个阶段需要的金融产品,除了保荐和承销,还包括研究咨询、投资管理、资产管理、证券经纪业务、以及其它金融创业业务在内的一揽子综合服务。

未来,谁在定价、销售、产品等方面能力突出,谁就能够在未来将爆发的2B业务中受益良多。

目前,中信证券、中信建投、华泰证券已经位列第一梯队,而招商证券、广发证券等第二梯队的成员也在卯足劲发力投行业务,因为这才是券商业的未来。

当然,未来马太效应愈来愈强,中小券商的日子不会太好过。并且,随着国家对于外资的金融开放,会对于国内证券行业当前的业务管理机制与客户服务模式造成冲击。未来只有资本实力雄厚、规模领先以及勇于创新的券商才能获得市场青睐。

龙头券商的机遇

9月9日-10日,证监会召开全面深化资本市场改革工作座谈会,会上提出了“改革12条”,对于A股资本市场影响深远。

其中,除了提及要大力推广注册制、修改证券法加大惩戒力度、推动建设中国特色的集体诉讼制度外,还重点提及了关于券商的:加快建设高质量投资银行,完善差异化监管举措,支持优质券商创新提质,鼓励中小券商特色化精品化发展。

这无疑为未来券商行业的发展规划了清晰的蓝图——做大做强头部券商,中小券商作为补充,走差异化路线。

中国的券商业因为起步晚,投行业务不成熟不发达,相关经验还较为欠缺,在国际上还没有什么影响力。目前,全球知名的大投行基本都集中在美国,包括摩根士丹利、摩根大通、高盛集团、贝莱德集团等等。

对比中外券商可发现,国内券商的收入明显地集中在传统业务上,佣金收入和自营收入两项合计占总收入的70%以上,且经纪业务中的佣金收入一项就占50%以上。

而国外成熟券商的收入来源呈多元化的特征,这两项合计所占比例不到40%。利息收入和分红收益在国外券商的收入构成中占有较大比重,比如在美林证券总收入中的比例超过40%,而在国内券商总收入构成中所占比例不到15%。资产管理业务已成为国外成熟券商的重要收入来源,在总收入中平均所占比重已达10%,而国内券商在这项业务上还处于起步阶段。

总之,国内龙头券商想要在国际上(包括中国香港市场)占有一席之地,还需要在投行、资产管理等方面下足功夫。

随着A股制度的改革并逐渐完善成熟,并随着中国信贷资源从间接融资到直接融资的逐渐转变,券商必将迎来行业发展的“第二春”,但盛宴终究属于龙头企业。

未来,相信中国会诞生自己的“摩根士丹利”,也请不要错过券商变革所带来的机遇。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。