法国的半导体市场调查公司――Yole Développement旗下的知识产权(IP, Intellectual Property,以下简称为“IP”)调查公司――KnowMade近期公布了GaN-on-Si相关的专利申请动向的文章,《硅基氮化镓专利情况分析2020版(GaN-on-Si Patent Landscape Analysis 2020)》。文章指出,以日本企业为中心的传统企业的IP获取数量逐步减少,取而代之的Intel、中国的新兴企业等的专利数量不断增加。

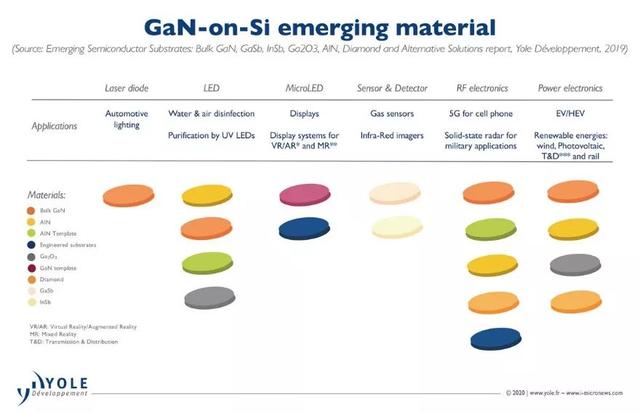

GaN-on-Si(硅基氮化镓)的应用领域主要有三个方面

GaN-on-Si(硅基氮化硅,包括特性类似的新一代材料:AIN、Ga2O3、GaSb、InSb 、Diamond)的主要应用领域有:包括Laser Diode& LED在内的Opto-electronics·Photonics(光电子学·光子学)、Power Device(功率元件)、RF Device(射频元件)。

GaN-on-Si以及类似的新一代材料的应用范围。(图片出自:Yole Développement)

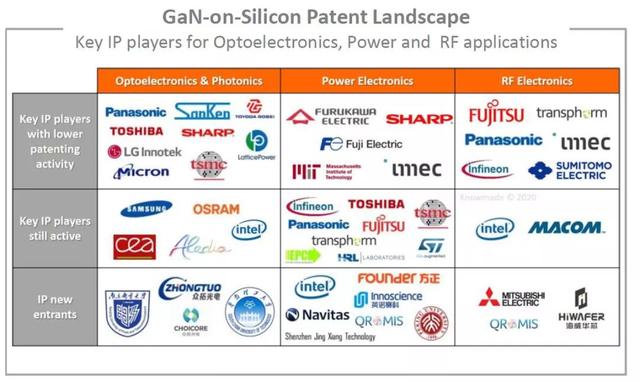

就在各个应用领域中申请专利的企业而言,KnowMade对以下企业进行了分析:虽是重要的IP申请企业但现在IP取得数量较少、是重要的IP申请企业且目前也在积极申请IP、新兴的IP申请企业。KnowMade表示,就GaN-on-Si的相关专利中,曾经一直领先于其他公司的东芝在2015年从白色LED市场中撤出,同样领先于其他公司的International Rectifier(IR,美国国际整流器公司,以下简称为“IR”)被Infineon Technologies(英飞凌科技)收购,因此东芝和IR两家公司的收购事宜给专利申请活动带来了巨大的影响。

2010年-2015年期间,关于GaN-on-Si Power Device,除了IR之外,Transphorm、松下、GaN Systems等第一批先进企业已经开始生产样品、并且开始商用化,2015年以后,ON Semiconductor(安森美半导体)、Dialog(戴泺格半导体)、Navitas(纳微半导体)等企业相继加入。现在,以STMicroelectronics(意法半导体)为首,多家企业都提高了对GaN-on-Si的关心程度,预计未来加入的企业会继续增多。

GaN-on-Si相关企业的专利申请分析图。(图片出自:Yole Développement/KnowMade)

在新的应用领域中,IP申请活动火热

关于GaN-on-Si专利申请活动,在20世纪90年代后半期,主要以LED应用为主。此时的GaN-on-Si LED的IP主要是日本企业之间的竞争,步入2005年-2009年,Bridgelux(普瑞光电)、Micron Technology(镁光科技)等美国企业,同时,像Lattice Power(晶能光电)这样的中国企业也开始申请IP。随着以上这些企业的加入,日本企业的IP申请活动逐步减少,结果导致日本企业的Portfolio(投资组合)的规模逐渐萎缩。此外,只有东芝在2010年-2015年期间持续增加专利申请数量,且在2013年收购了Bridgelux(普瑞光电)相关的资产,不过,东芝最终还是在2015年决定撤退LED业务。如今,在LED相关领域中主要的IP申请企业为:Samsung Electronics(三星电子)、Osram(欧司朗)、以及作为新兴企业的Zhongtuo Optoelectronics(中拓光电)。

但是,如今专利申请相关的战场主要是集中在显示屏(Display)相关的新型应用(Application)方面。以采用了纳米线(Nano Wire)技术的Micro LED和智能(Smart)照明为中心的More-than-Moore市场方面的应用尤其引人注目,仅看2019年这一年,新一代显示屏(Display)、智能(Smart)照明方向的低成本、小型的GaN-on-Si Nano Wire·Micro LED 相关的专利申请数量尤其多。

在中国企业存在感增强的Power Device(功率元件)领域

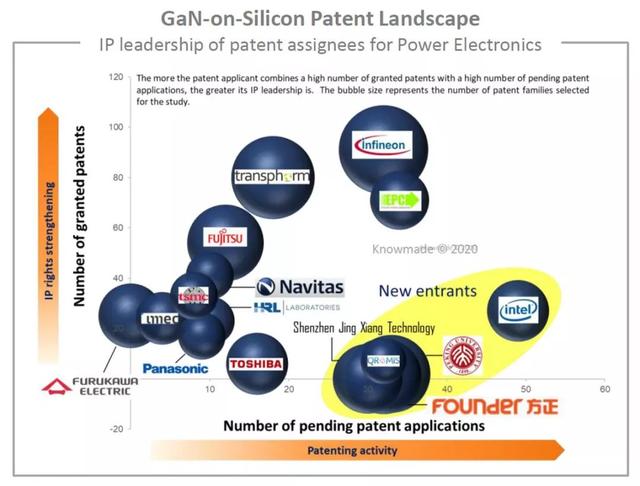

在功率元件领域,Infineon Technologies在2015年收购了IR,其专利数量骤增;收购IR以后,Infineon Technologies又获得了松下的HD-GIT科技的许可证(License),以谋求强化其IP,增加其存在感。紧追Infineon Technologies的Transphorm 也在2010年-2015年期间,与富士通和古河电工确立了IP伙伴关系(Partnership),正逐步加快IP的步伐。

功率电子(Power Electronics)领域的专利获取活动在2017年迎来了高峰期。聚焦GaN-on-Si技术的各个侧面,包括FMIC(深圳方正微电子有限公司)、Innoscience(英诺赛科)、Shenzhen Jing Xiang Technologies(深圳晶向科技有限公司)、北京大学、华南理工大学(South China University of Technology)在内的中国方面的企业单位积极参与,带来了2017年的高峰。

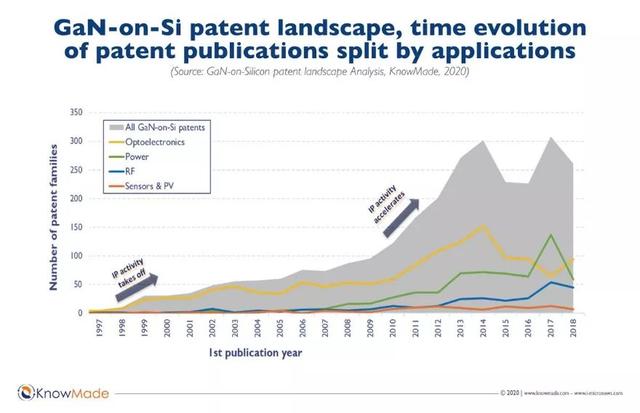

GaN-on-Si相关专利申请件数的应用领域以及推移表。(图片出自:Yole Développement/KnowMade)

GaN-on-Si Power Device的IP企业,纵轴为专利获取件数、横轴为申请中的专利件数。(图片出自:Yole Développement/KnowMade)

Intel和Macom主导的RF领域

在Infineon收购IR的时候,Macom也获得了IR的GaN-on-Si相关的一部分IP,并持续开发GaN-on-Si RF Device(射频元件),持有20多项专利,成为了IP的主要活跃企业。另一方面,富士通也是长年持续进行研发,并持有40多项专利,近年来,其存在感却逐步在淡化。目前,RF领域的主要专利申请企业是Intel,据说Intel正在研发一种新的方法(Approach)来实现统筹新一代System LSI的RF Device和Si CMOS的Monolithic(单片集成)。

Intel的RF GaN-on-Si IP Portfolio(构成)主要用于SoC的III-N晶体管、RF Switch、超短渠道长度(Channel Length)、Field Plate(场板)、以及III-N / Silicon Monolithic IC相关的产品,其中75%的专利为以下:17项在美国申请中、20项在台湾申请中。

富士通的IP Portfolio(构成)为以下:可以封装在包括SiC在内的其他基板或者其他应用的发明、GaN-on-Si材料、尤其是以缓冲层(Buffer)为焦点的产品居多,与Intel一样,富士通也在确立全球性的专利战略。据KnowMade分析,相比之下,Macom的专利战略一直停滞于美国国内,未来Macom也要走上国际化的道路。

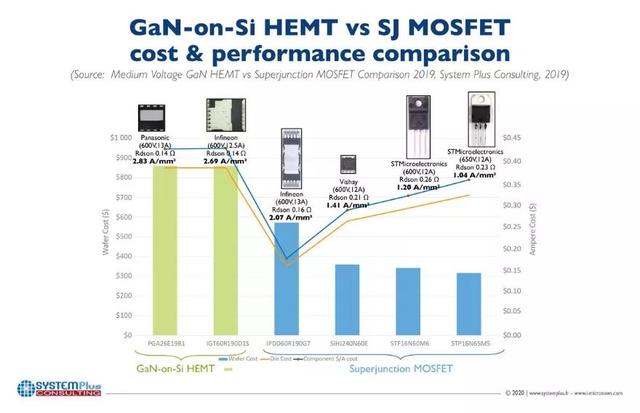

就Power Device而言,Si和GaN的成本差距是多少?

Yole的化合物半导体、新材料技术·市场分析师Ezgi Dobmus先生表示说,过去数年间,在功率电子(Power Electronics)行业,人们对于性能出色的GaN HEMT的关注度持续高涨。除了以革新技术为武器的新兴企业以外,功率电子(Power Electronics)行业的几乎所有的IDM都正在提案具有高电力、高功率、小型的GaN-on-Si元件(Device)。

但是,GaN-on-Si HEMT元件在中等耐压方面,与Silicon·Super Junction(SJ)MOSFET的成本/效果形成“竞争状态”。Yole旗下子公司System Plus Consulting的Device Reverse Engineering(元件逆向工程)负责部的部长Elena Barbarini先生表示说:“Silicon SJ MOSFET的成本还比较高,技术方面也有令人感兴趣的地方。但是,在GaN的Epitaxial(外延片)方面能够获得出色的性能,如果越来越多的企业投入GaN-on-Si元件的话,芯片的设计、驱动(Driver)的集成、以及封装等所有的领域都可以有望减低成本,期待越来越多的企业加入。”

GaN-on-Si HEMT和Super Junction(SJ)MOSFET的成本、性能的比较。(图片出自:Yole Développement/Systems Plus Consulting)

此外,为促进GaN Device的普及,Rohm(罗姆)自2018年开始与竞争对手――GaN Systems进行合作。另外,Rohm(罗姆)在2020年1月15日公布说,其旗下子公司――SiCrystal为STMicroelectronics(意法半导体)提供SiC晶圆。据说是为了促进SiC的普及。就以GaN、SiC为代表的新一代半导体材料而言,整个业界都在致力于削减成本、推广普及,可以说这是攻破Si坚固牙城的唯一良策。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。