作者:李珠江

来源:GPLP犀牛财经(ID:gplpcn)

2017年上市之时,阅文集团(00772.HK)市值接近千亿港元。截至2020年3月17日收盘,阅文集团收报27.75港元/股,市值约280亿港元。

千亿市值到百亿市值,缩水近七成,阅文集团的在线业务和版权运营撑不起这庞大的市值吗?

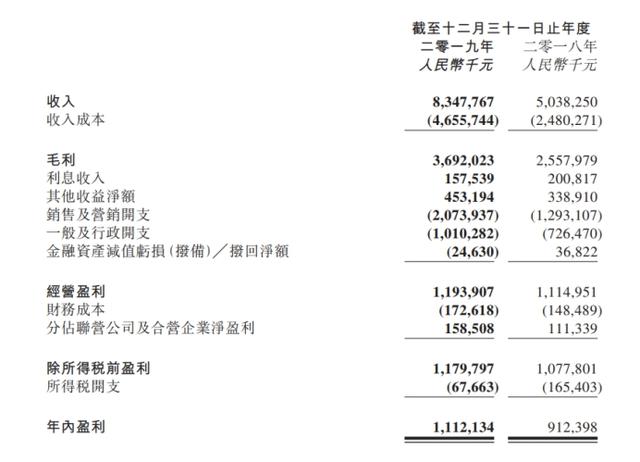

3月17日,阅文集团发布2019年年报。报告显示,阅文集团2019年实现总收入83.5亿元,同比增长65.7%;净利润为11.1亿元,同比增长21.9%。

而值得注意的是,阅文集团的在线业务收入首次出现同比下滑。数据显示,2019年在线业务收入实现37.1亿元,同比下降3%。阅文集团表示是由于腾讯自营渠道以及第三方平台的付费阅读收入持续减少。

根据阅文集团的营收划分,此次付费阅读收入减少的部分正是手机QQ、QQ浏览器、腾讯视频、微信读书等腾讯系渠道为入口的腾讯渠道;以及百度、搜狗、京东商城、小米多看、快猫等第三方渠道。

财报显示,腾讯渠道实现营收8.36亿元,同比下降12%;第三方渠道实现营收4.49亿元,同比下降32%。

要知道,阅文集团能够稳坐网文界头把交椅,就在于其在付费文学时代庞大的在线业务和产品矩阵,而当行业的大洗牌再次到来,免费文学的兴起正在动摇这位曾经高端选手的地位。

QuestMobile的数据显示,2019年1-10月掌阅、QQ阅读、起点读书、多看阅读等八大付费阅读APP的月均活跃用户数合计值同比仅增长0.8%,远低于行业整体增速。同时,根据QuestMobile数据,截至2019年10月,MAU排名前20名的APP中,免费阅读APP已经占据了11席。

而免费文学的活跃,造成的局面就是阅文集团付费用户的快速下降。

根据财报数据,在2019年上半年,阅文集团的付费用户数已经从1080万人降至980万人,付费比率也从2018年的5.1%降至4.5%。

不得不说,阅文集团的在线业务正在受到强烈的冲击。

而后院起火只是一方面,阅文集团还不得不面对其“全版权运营”的尴尬现状。

据了解,阅文集团于2018年10月以155亿元收购了新丽传媒。按照双方的业绩承诺,新丽传媒2018年至2020年的净利润分别不低于5亿元、7亿元、9亿元。

而根据阅文集团2018年的年报,新丽传媒在2018年完成的净利润为3.24亿元,比预期少了1.76亿元。

2019年,种种因素加持,新丽传媒也并未能完成2019年的业绩承诺。根据财报数据,2019年新丽传媒实现营收32.36亿元,净利润仅为5.48亿元,比业绩承诺少了1.52亿元。

根据阅文集团2019年半年报数据,彼时,新丽传媒2019年的业绩对赌仅完成13.6%。外界猜测,新丽传媒将业绩承诺最后的希望压在了《庆余年》的身上,但是,《庆余年》也因为片源泄露和平台“超前点播”一事,并未帮助新丽传媒打赢翻身仗。

而2020年因为受到227事件的影响,新丽传媒也一度受到外界质疑,再加上如今公共卫生事件的影响,影视拍摄或许不能如期而至,2020年的新丽传媒能否完成业绩对赌,愈发引人猜测。

目前看来,新丽传媒或会“失余年”,而文集团的“全版权运营”之路似乎走的有些艰难。

那么,阅文集团能否渡劫成功呢?

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。