流程编辑 | 白鹤芋

琼州海峡,被誉为“黄金水道”,位于广东省的雷州半岛和海南岛之间,海峡东西长约80千米,南北平均宽为29.5公里。

最近港珠澳大桥开通,或许让海南人民及游客对琼州海峡跨海大桥或跨海隧道产生了一丝希望,但是,据相关报道,琼州海峡跨海大桥比近日已通车的港珠澳大桥施工难度要更大,造价成本则更高。

对琼州海峡跨海大桥或跨海隧道,风云君尚未见到官方的批复建设文件。所以,目前从岛外去海南省仍然有且只有两个途径:空运或船运(粤海铁路进岛内实际上也是船运方式)。

从广东省徐闻县坐船穿过琼州海峡到与其隔海相望的海口市,有一条海安航线。

目前,琼州海峡海南方轮渡运输航运企业共有3家,海峡股份(002320.SZ)是海南岛上唯一一家在A股上市经营船舶运输和轮渡港口服务的航运企业。

01

海南国资旗下唯一“航运一体化”上市平台

在股权结构上,目前公司实控人为海口市国资委,海口市国资委通过海南港航控股有限公司(持股85.12%)间接持有海峡股份58.53%的股权。

根据11月20日公布的《关于控股股东股权无偿划转事项的公告》,海南省国资委与海口市国资委于2018年10月29日签署了《海南港航控股有限公司股权无偿划转协议》,海南省国资委将通过国有产权无偿划转方式取得港航控股85.12%的股权,收购完成后,海南省国资委将通过港航控股间接持有海峡股份3.87亿股股份,占海峡股份总股本的比例为58.53%,成为海峡股份实际控制人。

公司控股股东港航控股作为海南方港航资源整合的牵头单位,将以下属上市公司海峡股份作为海南方港航资源整合平台。

02

营收构成

公司目前主营为船舶运输和轮渡港口服务,主要经营海口-海安、海口-北海客滚运输航线、海口(三亚)至西沙旅游客运航线以及新海港和秀英港轮渡港口服务业务。

公司约80%左右的营业收入和约80%的毛利润来源于水路运输业务。

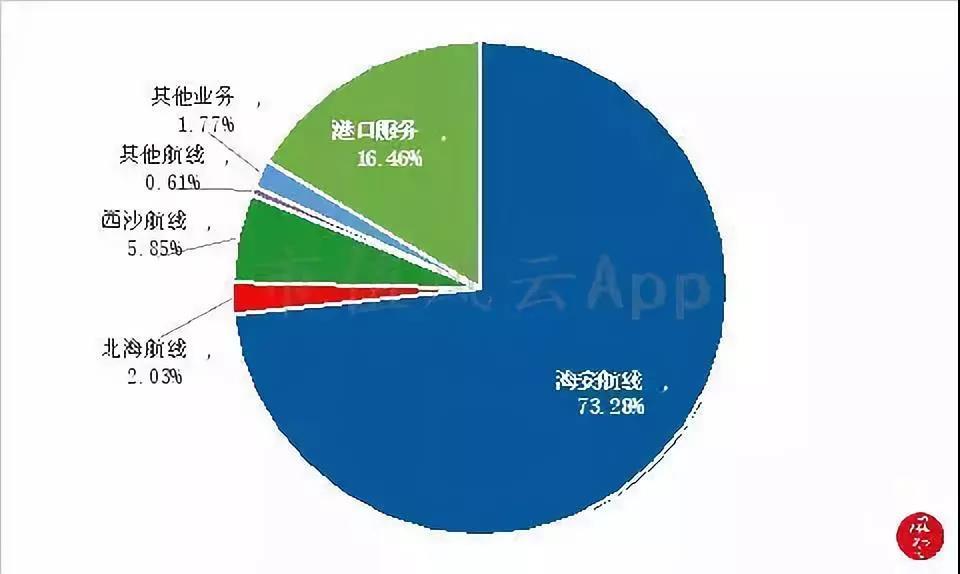

2017年度,公司营收9.78亿元,海安航线占营收的73.28%,港口服务16.46%,西沙航线5.85%,北海航线2.03%,其他航线0.61%,其他业务1.77%。

图:海峡股份2017年营收构成

(数据来源:公司公告、choice)

03

成长性

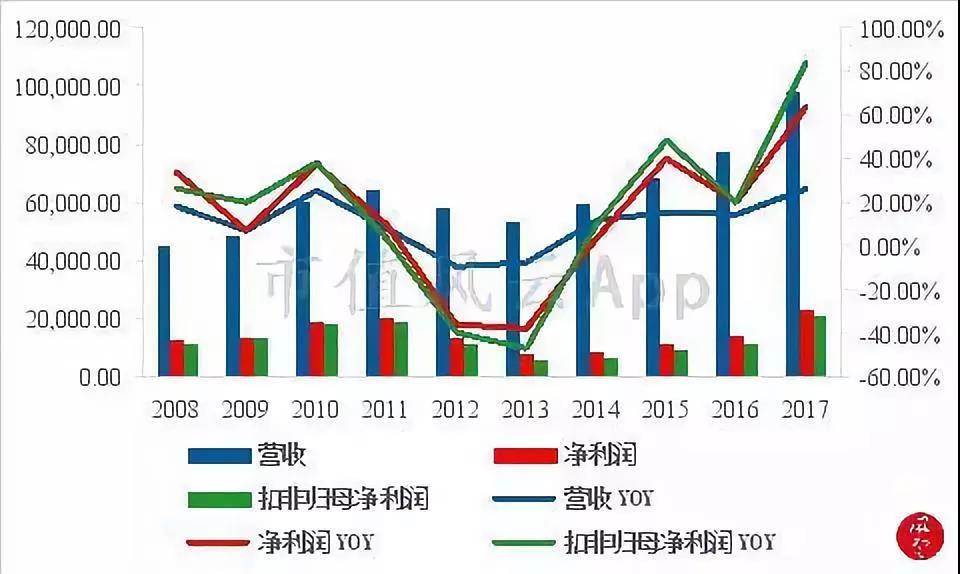

图:海峡股份营收及利润(单位:万元)

(数据来源:公司公告、choice)

2008至2017年,公司营收从4.51亿元增长到9.78亿元,年均复合增长率8.98%;净利润从1.29亿元增长到2.28亿元,年均复合增长率6.56%。

最近的2015至2017年这三年期间,公司净利润从1.16亿元增长到2.28亿元,三年时间净利润增长了约2倍,增长速度更快。

2017年,公司向控股股东发行股份收购了新海轮渡100%股权,除原有客滚轮渡业务外,公司新增了客滚轮渡港口服务业务。

2017年,港口服务营收占营业总收入的16.46%。新海轮渡2017年营收18,582.80万元,净利润5,828.94万元,占公司合并净利润的25.59%。

从公司近10年的营收增长情况看,公司营收增长表现一般。

但是,公司2017年营收同比增长26.15%(同一控制企业合并调整后),净利润同比增长63.74%,除了客运量增加带来收入增长的原因外,新海轮渡并表也带来收入和利润增长。

10年营收年均复合增长率8.98%,净利润年均复合增长率6.56%,这样的成长速度并不太出众。

04

海峡股份的护城河在哪里?

既然总体十年来看,公司的成长性一般或者说比较平庸,那么,公司有护城河吗?答案是有的。

在风云君《中国国旅:稀缺免税牌照带来的业绩护城河|风云独立研报》一文中,我们讲到稀缺免税牌照是中国国旅的护城河,在建设国际旅游岛的背景下,中国国旅的海南免税业务加大了其竞争优势。

同样,海峡股份有类似特点。

总结起来,经营船舶运输和轮渡港口的海峡股份,其护城河主要体现于行业壁垒及港口资产的稀缺性。

1、客滚运输行业的准入壁垒

由于客滚运输涉及大量旅客的生命财产安全,为维护市场的有序和良性竞争,尽可能减少安全事故和隐患,有关交通主管部门对海安航线的准入审批较为严格,从事琼州海峡轮渡运输的船公司、船舶,必须经过广东、海南两省交通厅会签,报交通运输部审批。

原则上不再批准新增航运企业和运力投入海安航线,而是鼓励各航运企业对船龄长且船舶自身具有安全隐患的船舶进行更新。

2000年至今海安航线没有新的船公司进入该航线,运力更新亦基本采取以新替旧的方式进行,海安航线具有较高的资质及政策门槛。

2、港口资产的稀缺性

俗话说,一山不容二虎,而一个港口的运营方通常也只有一家,极具排他性。

2017年,公司通过向控股股东港航控股非公开发行股票方式取得新海轮渡100%股权,港口资产成功注入上市公司。

新海轮渡主营客滚港口业务,主要为向客滚运输企业及过海旅客提供相应的港口服务。该业务原由秀英港客滚码头承担,但根据海口市相关规划,秀英港轮渡业务已关停并完成整体迁移。

目前,新海港一期码头已注入新海轮渡,新海港承接了秀英港琼州海峡客滚运输业务。

进入海南岛内有空运及船运两种方式,而琼州海峡客滚运输通道是我国水路运输客运量和汽车运输量最大的海上通道,是海南省出入岛的重要通道。

据2017年《海南海峡航运股份有限公司发行股份购买资产并募集配套资金暨关联交易报告书》,最近五年,秀英港客滚业务车辆份额市场占有率为70%左右,旅客市场占有率保持在50%以上,是海南省最主要的客滚码头。

2017年度,琼州海峡客滚运输共运送进出岛旅客1,497.5万人次,同比增长11.2%;进出岛车辆308.80万台次,同比增长20.80%。

海南要建设自由贸易试验区和中国特色自由贸易港,而随着公司取得港口码头,稀缺的港口资源为公司业绩稳定增长打下基础。

05

财务分析

1、盈利能力分析

图:公司综合销售毛利率、销售净利率

(数据来源:choice)

从综合销售毛利及销售净利率看,最近10年,公司的综合销售毛利率、销售净利率经历了从下降再提高的过程,2014年开始,公司销售毛利率、销售净利率逐年提升。

根据2014年报,由于在琼州海峡大轮班配载模式的经营环境下,各船公司相继更新运力后运力规模不断扩大,市场竞争激烈程度超出公司预期,行业毛利下降。

此后,随市场总量增长,加上港口资产注入,公司的盈利能力得到提高。

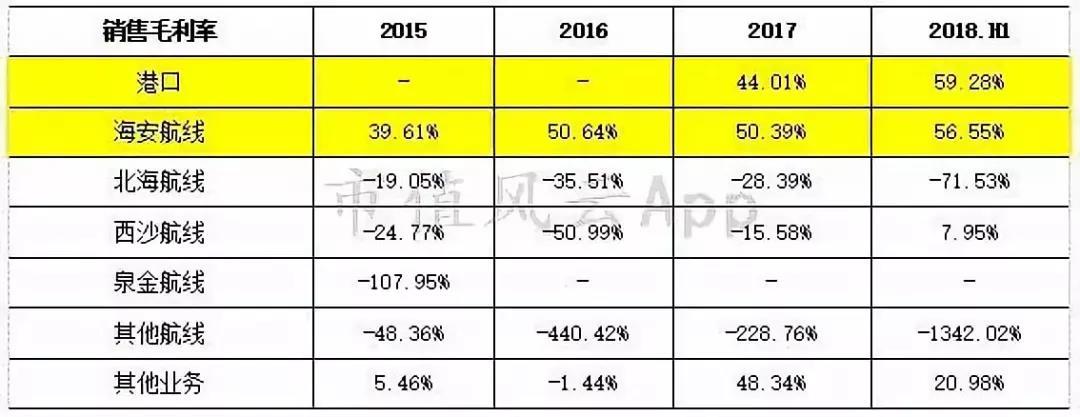

图:公司最近三年一期各航线及港口业务销售毛利率

(数据来源:公司定期报告)

最近三年一期,从具体产品销售毛利率看,海安航线销售毛利率总体上在提高,2015年、2016年、2017年、2018年上半年销售毛利率分别为39.61%、50.64%、50.39%、56.55%。首年并表的港口业务销售毛利率为44.01%,2018年上半年提高到59.28%。

2017年度,海安航线营业毛利为3.61亿元,占公司营业毛利的87.64%,港口服务营业毛利为7,084.20万元,占营业毛利的17.19%。

从营业毛利构成看,可以说,海安航线及港口服务作为公司最重要两项业务,决定着公司业绩走向。

港口服务收入受琼州海峡客滚运输市场增长情况的影响,而琼州海峡客滚运输市场增长情况同样影响海安航线运输业务量,最终体现于海安航线的收入增长。

从成本端分析,在海安航线营业成本构成中,人工、燃料、材料、修理费、折旧构成该航线营业成本。

2017年度,人工成本占航线营业成本的34.68%,燃料28.08%,折旧24.72%,这三项占到成本的87.48%。而从最近几年数据看,航线运输价格相对比较稳定,国际燃料价格变动幅度更大。

港口服务的营业成本中,包括了人工、折旧、维修、材料费。2017年度,人工成本占42.39%,折旧38.04%。

总体来看,港口服务在成本端是确定的,实际上为坐地收租模式,而海安航线相对而言受燃料价格影响较大。

表:公司最近5年航线运输价格及燃油价格

(数据来源:公司年报)

表:公司最近5年燃料平均价格变动情况

(数据来源:公司年报)

再看公司其他航线业务。

北海航线:销售毛利率连年为负,已经多年亏损,2017年度对应的营业毛利为-562.67万元,对公司整体业绩有一定的拖累。

泉金航线:多年亏损,其运营方为金欣公司,目前金欣公司已完成清算注销,可以确定未来公司将不会再受该亏损航线影响。

西沙航线:于2013年开通,在多年亏损后,2018年上半年销售毛利率第一次实现由负转正,销售毛利率明显提高,2018年上半年销售毛利率提高到7.95%。

公司新建的“长乐公主”轮于2017年3月投入该航线,2018年上半年营业收入同比增长36.77%,营业成本同比下降0.22%,毛利率同比上升34.14%。

2、从资产结构看风险及竞争力

图:公司主要资产

(数据来源:choice)

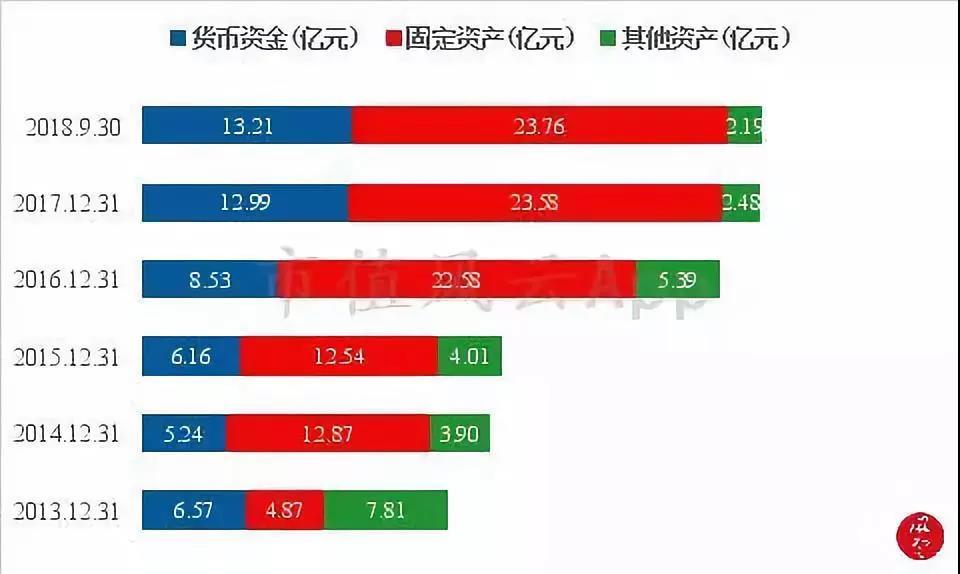

从资产构成看,截至2018年9月30日,公司非流动资产占资产总额的68.89%,流动资产占比31.11%,呈现明显重资产属性特征。

截至2018年9月30日,公司总资产39.16亿元,其中货币资金13.21亿元,占总资产的33.74%,固定资产23.76亿元,占总资产的60.67%,主要包括船舶、码头及附属物资产。

公司固定资产及货币资金合计占总资产的94.41%。2014年以来,公司固定资产及货币资金合计占资产比一直保持超过资产总额80%的水平。

对公司的资产总结如下:账上有大额货币资金,为公司占资产比第二大的资产类别,资产风险很小;占比最大的固定资产越大,一定程度上表明竞争力越强。

为什么说公司的固定资产越大,一定程度上表明竞争力越强?原因如下:

根据交通部相关规定,从2013年9月1日起,琼州海峡现有的全部客滚船舶实施“轮班运营、定时发班”的运营模式,即“大轮班模式”。这样船公司的市场份额基本上由船舶运力决定。

目前公司共投入18艘客滚船参与琼州海峡客滚运输,其中2014-2015年公司更新了9艘船舶。

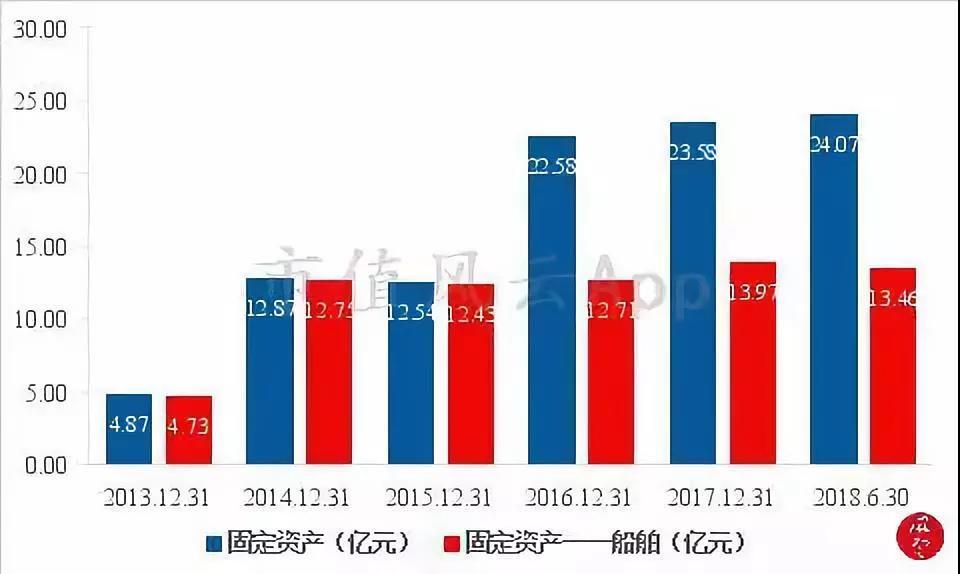

公司对投资新建和购置的新船按18年计提折旧,从最近5年“固定资产——船舶”账面价值的变动大体可以看到公司自身运力的变化,运力更新导致固定资产增长是公司竞争力的体现,当然其他航运企业未来对船舶的更新会对公司海安航线经营带来一定冲击。

图:公司固定资产——船舶(账面价值)

在2016年以前,公司固定资产主要为船舶资产,2016年由于并购新海轮渡,同一控制并表,新增了相关港口资产(主要是码头及附属物资产),船舶资产占固定资产比重下降。

上图中,2014年船舶资产的增长主要是海安航线相关船舶转固,2017年则是由于新造客滚船长乐公主号投入西沙航线,从在建工程转入固定资产2.25亿元。

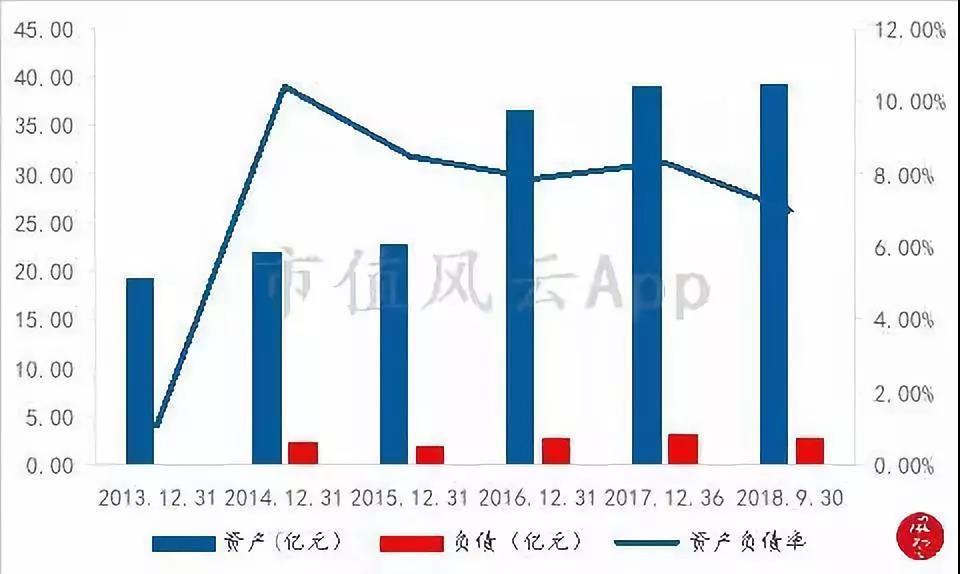

3、极低的负债水平

图:公司资产负债率

(数据来源:公司定期报告、choice)

从公司负债水平看,其资产负债率非常低。

截至2018年9月30日,公司总资产为39.16亿元,总负债为2.73亿元,资产负债率6.97%;从负债结构看,在2.73亿元的负债中,占比最大的是1.24亿元的应付账款,在有息负债中,仅有3,510.00万元长期借款。

4、资本开支

在资本开支方面,由于公司从2013年开始更新船舶,所以2013至2015年的资本开支比较大,而2018年公司购建固定资产、无形资产和其他长期资产支付的现金为1.41亿元,增加也较多,增加较多原因主要是子公司新海轮渡收购新海港一期未回购资产。

图:公司购建固定资产、无形资产和其他长期资产支付的现金(单位:亿元)

(数据来源:公司定期报告、choice)

另外,根据2018年中报披露,为稳步推进港航一体化各项工作,公司正筹划关于收购港口、航运等资本运作事项。

公司于2018年4月26日对外公告了关于控股股东收到并落实《关于要求加快推动琼州海峡港航一体化工作的通知》。

公告称海口交管局要求海南港航以下属的上市公司海峡股份作为海南方港航资源整合平台,加快海南方航运资源整合工作步伐,尽快与海南方其他客滚运输航运公司达成合作共识,启动琼州海峡航运资源整合前期工作,须在近期取得实质性进展。

公司称将与海南其他客滚运输经营主体进行磋商谈判,确定具体整合方案。

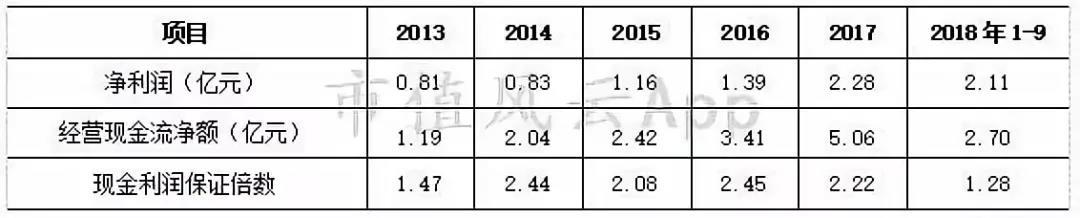

5、经营现金流良好

公司船舶运输客户主要为港口客户,而2017年并购港口资产,行业特征决定了公司经营现金流表现良好。

从公司历史分红情况看,公司2017年股息率从2016年的0.17%提高到0.57%,但最近几年分红情况并不稳定,公司历年分红并不高。

06

分红

图:公司分红情况

(数据来源:choice)

结语

作为具一定行业垄断属性的海峡股份,从财报情况看,公司整体资产风险很低,现金流良好,但重资产属性下历年业绩增长一般。

新海港资产注入,港航一体化推进,政策红利背景下海南自由贸易港建设对海南航运交通的影响及最终对海南客运量的增长促进程度,这些都会对公司整体业绩增长产生重要影响。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。