4月22日晚间,远兴能源(000683)(000683.SZ)发布年度业绩报告,在供给侧改革和化工周期双重叠加下,2018年度实现营业收入89.24亿元,实现归属于上市公司股东的净利润13.01亿元,同比增长82.80%,创历史最高水平。基本每股收益为0.33元,同比增长83.33%。费用方面,2018年三费累计14.91亿元,同比下降9.64%,管理体制机制改革方面获得较大成效。中源化学、兴安化学项目陆续投产,为公司提供新的增长动力。

良好的投资回报率同时在远兴能源股价上有所体现,24日盘中一度大单冲击涨停板,目前股价为1年以来的最高水平,这也说明了投资者对公司盈利能力和经营业绩的认可。

受贸易量下降和煤炭销量减少影响,远兴能源主营业务收入同比去年下降13.40%,但从公司盈利角度来看,贸易量和煤炭开采的下降对公司净利润影响很小,2018年实现归母净利润13.01亿元,创历史新高,天然碱、化肥、甲醇三大产业板块利润均创历史最好水平。净利率达到18.36%,较2017年大幅提升9.24个百分点,为近8年最高水平。

分析认为,远兴能源高净利润归因于两个方面,一是主营成本降低,毛利率提升;二是三费降低,经营管理能力提升。

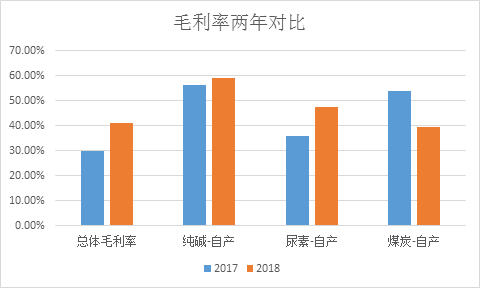

2018年远兴能源整体毛利率为41.32%,较2017年大幅提升10.72个百分点为10年以来最高水平。主营业务中,纯碱、小苏打、煤炭的生产费用比去年均有所下降。成本的降低进一步提升了公司相关产品的毛利率水平,其中,纯碱-自产毛利率为59.28%,相比2017年同比提升3.08个百分点,尿素-自产毛利率为47.36%,同比提升11.44个百分点,甲醇-自产毛利率为28.08%,同比提升6.64%。可以看出,公司核心产品纯碱、尿素以及甲醇的毛利率提升比较明显,共同促进了公司毛利率水平的提升。

在过去的一年里,远兴能源深化管理体制机制改革,实现了财务、营销、物质采购的一体化,同时进一步推进了信息与数据共享。改革成效在降低费用方面体现明显。2018年三费累计14.91亿元,同比下降9.64%,其中,销售费用4.7亿元,管理费用7.53亿元、财务费用2.58亿元。三费费用的下降进一步提升了公司净利润。

净利率和总资产周转率的提升推高了远兴能源的每股收益和净资产收益率。2018年加权ROE为13.94%,相比2017年提升5.55个百分点,EPS为0.33元,比2017年提升83%。

展望2019年,从化工全行业经济发展总体趋势来看在玻璃、氧化铝、合成洗涤剂等下游需求提升的支撑下,预计2019年纯碱行业效益仍将保持2018年的水平。动力煤供给总体平衡,甲醇行业发展向好。随着公司新增产能已经全部投产,产能提升,成本费用进一步下降,公司盈利能力有望进一步提升。

远兴能源作为国内唯一一家以天然碱法制纯碱和小苏打的企业公司,在立足自身找准定位,深耕主业同时加快转型,逐步打造成“国内纯碱行业龙头企业”并且夯实龙头地位。此外,公司还将努力打造煤化产业一体化产业链,强化产业协同效应,提升公司煤化工产业的核心竞争力。同时远兴能源还将结合自身优势,在国家鼓励和倡导的新能源领域探索和寻找发展机会。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。