金融界网站5月13日讯 受美股大跌影响,今日A股两市双双低开,开盘后市场震荡上行,创业板指率先翻红。

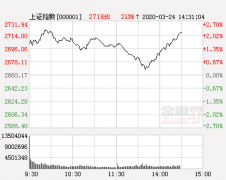

截至午间收盘,沪指跌0.18%,报2886.22点;深成指跌0.06%,报11008.71点;创业板指涨0.37%,报2132.02点;两市成交额仅3300亿元。

行业板块方面,医疗行业、酿酒行业、食品饮料、装修装饰、贵金属涨幅靠前;珠宝首饰、民航机场、电信运营、交运设备、包装材料跌幅靠前;

食品饮料板块持续抢眼,安记食品、有友食品、天味食品、莲花健康等涨停,宠物食品概念股佩蒂股份触及涨停;

网红经济概念走强,皮阿诺、御家汇涨停;

商业百货概念异动,重庆百货涨停,

农村电商概念回暖,供销大集涨停,四川美丰、芭田股份、农产品等快速跟涨;

口罩股走强,泰达股份封住涨停,欣龙控股、搜于特、国恩股份、道恩股份等跟涨;

海南板块午前崛起,海汽集团涨停,大东海A、欣龙控股、海峡股份等涨超5%;

特高压概念冲高,保变电气涨停;

充电桩概念走高,和顺电气涨停;

锂电池板块冲高回落,天齐锂业一度涨停,赣锋锂业、雅化集团、科恒股份等亦有表现;

国产芯片概念分化,立霸股份、超华科技、光力科技涨停,华胜天成、通富微电、深南电路等纷纷下跌;

个股方面,拟以6689万元向香城发展转让成都聚投股权,吉峰科技4天3涨停;

拟出资500万美元与香港英科在加拿大合资设立全资子公司,英科医疗涨停;

拟收购厨博士家居100%股权,恒林股份涨停;

艾本那肽启动Ⅲ期临床试验,常山药业涨停;

发行股份购买资产并募集配套资金方案获国资委批复,*ST飞乐涨停。

【机构观点】

民生证券:权益类资产的表现值得期待。5月以来,随着国内疫情得到基本控制,财政政策有发力的必要和空间,在此背景下,权益或迎来较好机会,科技板块和周期板块均有望享受到基建发力带来的好处。

西部证券:根据2020年预期EPS调整趋势,A股盈利预期修复远快于美股和H股。这意味着金融板块盈利受到疫情冲击有限,未来估值修复弹性较大。另外,盈利预期趋于改善的风格指数或行业将有受益于估值弹性。三是疫情后周期修复叠加政策预期或成为短期市场的核心动力。

川财证券:二季度仍需关注新老基建对内需的撬动作用。反映到股市上,便是由主题热点拉动的结构性行情:一是可关注创新升级角度下的科技行业;二是关注城市经济圈建设提速预期下的相关投资机会,包括成渝双城经济圈,海南建设等。

天风证券:逻辑明确的内需已经历过一波上涨,目前部分可选消费还可以关注一下。此外,对涉及海外业务的标的目前仍持谨慎,等待右侧到来。近期市场风格切换较快,参与科技类性价比不高,建议关注估值较为便宜,基本面处在修复阶段的汽车板块。

中信建投:从行业比较上来看,科技行业景气持续,继续建议投资者加配半导体、物联网等为代表的电子行业、5G为代表的通信行业和云计算为代表的计算机行业。

广发证券:A股“渐入佳境”。配置由“免疫”全面转向“修复”,增配可选消费。A股从“业绩减记+宽松加码”转向“盈利修复+维持宽松”的组合,历史经验表明这是权益市场最友好组合,即使外部环境变化有所扰动也不会构成主要影响。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。