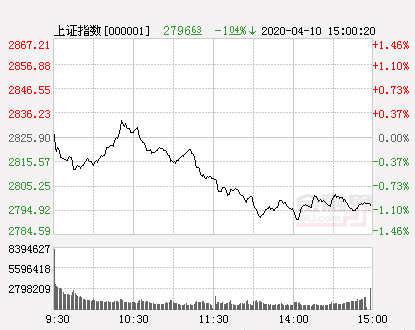

金融界网站4月10日讯 今日A股高开,沪指涨0.05%,报2827.19点;深成指跌0.03%,报10459.7点;创业板指跌0.34%,报1990.26点,RCS概念、土地流转、动物疫苗、钛白粉等板块涨幅靠前;石油行业、乳业、农业种植、氮化镓等板块跌幅靠前。

今日富时中国A50指数期货微幅高开。

今日起,港股休市,4月14日恢复正常交易;北向的沪股通和深股通则于4月9日至4月13日暂停交易。

美股周四走势反复,道指低开后宽幅震荡,纳指在科技股的推动下一路走高,截至收盘,道指涨0.96%,报20080点,标普500指数涨0.48%,报2409点,纳指涨2.3%,报7150点。

【机构策略】

中金公司:市场整体处于筑底阶段,考虑到市场估值已经较低、隐含了相对悲观的预期,国内政策余地相对充足,对市场前景不宜过度悲观。建议关注政策敏感的内需板块,继续关注四大方向(低估值、纯内需、高质量、高股息等)。

国盛证券:操作上后期重点关注三个方向:1、消费:内需驱动、需求将回暖、外资流出冲击缓解的消费板块,如食品饮料、餐饮、酿酒等。2、投资:1)旧基建,政策对冲的方向如基建、建筑、建材、水泥、光伏等。2)新基建,科技类,经历本轮调整,科技成长此前的超涨已消化的较为充分,无论仓位结构或相对估值均显著优化。后续随着风险偏好修复、政策宽松加码,科技成长也将迎来新一轮向上。从微观结构看,“新基建”、半导体大基金二期等也给5G、半导体等人气板块提供新的催化。3、贸易:出口的治疗药、原料药、医疗器械、测试试剂、口罩、疫苗等品种。

光大证券:A股估值相对合理,建议价值投资的长线资金买进,对于短线投资者,也有望迎来右侧配置时机。具体配置关注四条主线:第一,投资、汽车是稳增长相对可靠的抓手,建议关注新老基建、汽车和地产等纯内需领域;第二,如果欧美经济二季度出现休克,从供应链的角度,关注汽车等交运设备、化学化工、医药医疗设备、航空航天以及农产品领域的补空缺可能;第三,伴随着美股恐慌下半场逐步结束,此前被外资抛出的以消费为主的价值股有超跌反弹机会;第四,在各种变数皆得到兑现之前的震荡期,建议低风险偏好投资者关注高股息标的。

容维证券:综合来看,市场近期成交量有所放大,尤其创业板近期走势较强,但主板反弹力度有限,仍处于反弹初期。个股方面连板高度近期出现新高,代表市场做多人气开始回暖,加之证券等金融股护盘力度加大,短期市场风险系数有所下降。疫情相关概念股和新基建概念等热点板块轮动上涨,市场可操作性渐渐增强,后市希望A股能走出独立行情,放大赚钱效应。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。