数据支持 | 勾股数据

研报掘金在10月30日覆盖下报告,其中旭升股份累计涨幅65%;

打开APP 阅读最新报道

打开APP 阅读最新报道

完整报告:机会:前三季度业绩增长迅猛,特斯拉优质供应商;类似B夫人的稀缺现金奶牛公司(10/30)

正文:

旭升股份(603305.SH):优秀的铝压铸件汽车零部件企业,特斯拉核心供应商(华金证券)

1、特斯拉核心供应商,客户资源优质

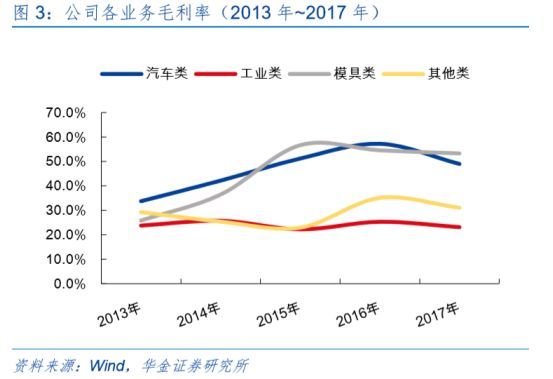

工业注塑件起家,主要产品分为汽车、工业、模具三大类,近年来汽车类产品收入在公司总营收中占比快速提升,并在2017年达到73%。

2014年成为特斯拉零部件供应商,对应营收占比达到60%,截止2018H1上半年公司对特斯拉销售收入达到2.94亿元,同比增长43.87%,在总营收中占比达到59.67%;

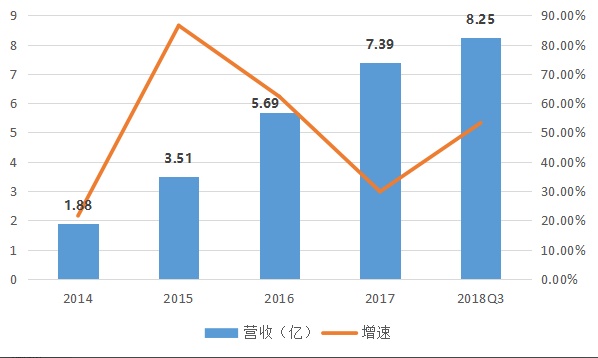

绑定特斯拉,营收和利润实现快速发展,在2014年至2017年营收复合增速达到57.8%;归母净利润增速86.44%;公司业绩几乎与特斯拉产能情况直接相关;

对应业绩与增速:

1.2 关注特斯拉产能带来的业绩弹性

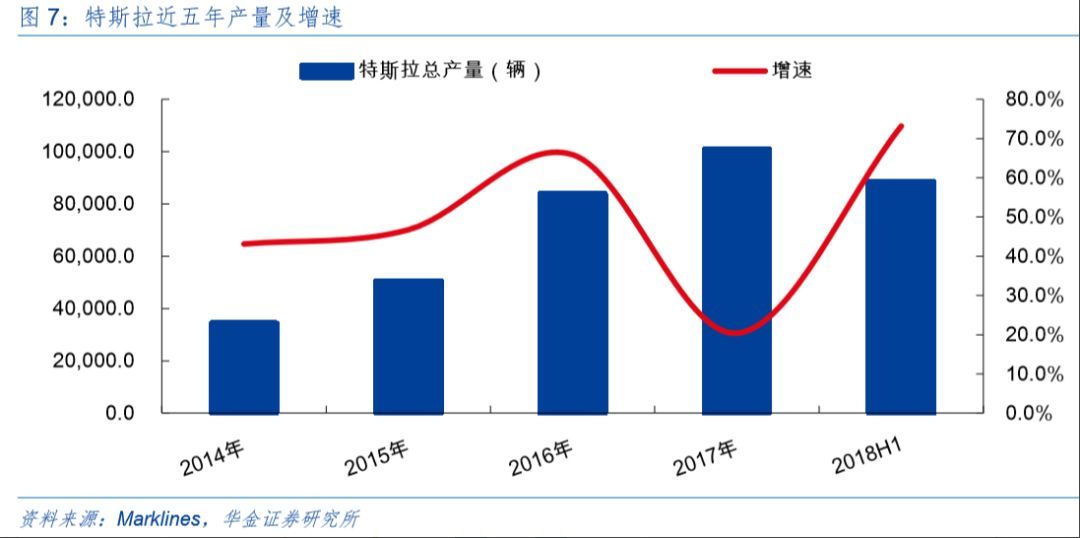

Model 3突破产能瓶颈,零部件配套需求迅速扩大:Model3至2017年8月初,马斯克称净订单量已达45.5万辆(截至2018年二季报发布,扣除已交付车辆,Model3订单仍超过42万辆)。订单旺盛反应了消费者对Model3的认可,是未来销量高增长的重要保障。

其次逐步突破当前产能瓶颈,Model 3量产加速:据特斯拉官网显示,5月21日之前的订车信息显示需要等待12-18个月才能交付,5月21日后缩短为4-6个月。我们判断随着自动化生产线的逐步投入,未来Model3量产及交付速度将会继续加快。

预计Model 3 2018年全年产量可接近18万辆,2019年有望达到38万辆:

2021年后中国超级工厂的建立将使特斯拉产能继续大幅提升:目前特斯拉在产的工厂仅有位于美国加州的Fremont工厂,未来将新建中国工厂(已定)及欧洲工厂(待定),三座工厂将分别就近辐射美洲、亚洲及欧洲的消费者。

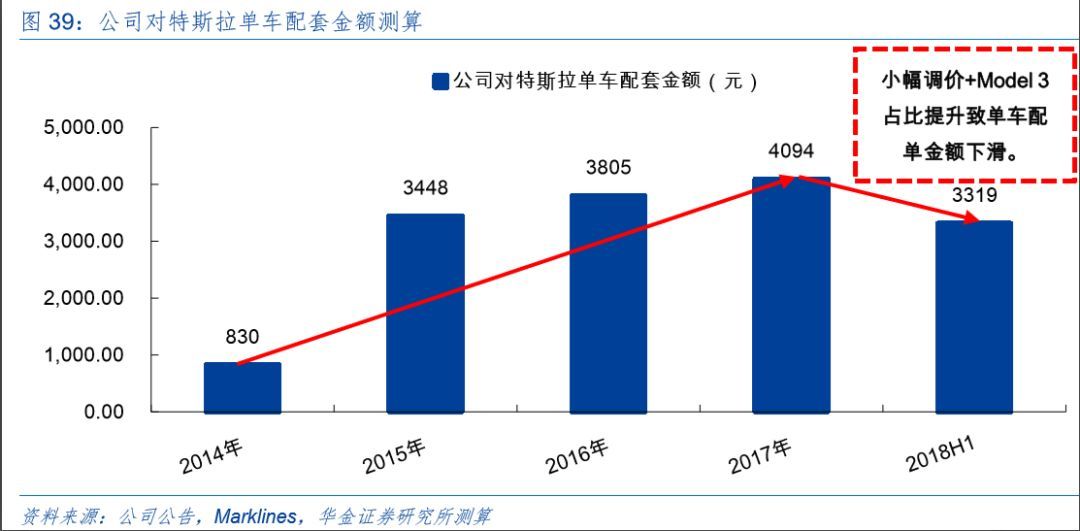

产品配套种类不断扩大,单车配套价值持续提升:从价的角度,2014年~2017年,公司对特斯拉的单车配套金额从约830元快速提升至4094元;从小铝架(单件价值约10元)起步,逐步配套变速箱箱体(单件价值约380元)、充电器壳体(单件价值约515元)等高价值量底盘大件,带动了单车配套价值量的显著提升。

中美贸易摩擦清单产品占全部产品不到10%:据公司在上证e互动上表示,根据4月3日在美国贸易代表办公室网站发布的建议加征关税的自中国进口产品清单,公司目前涉及到个别产品的零部件在征税清单上;按照2017年数据,清单内产品销售约占公司全部销售收入的10%,对公司销售和盈利能力没有重大影响;

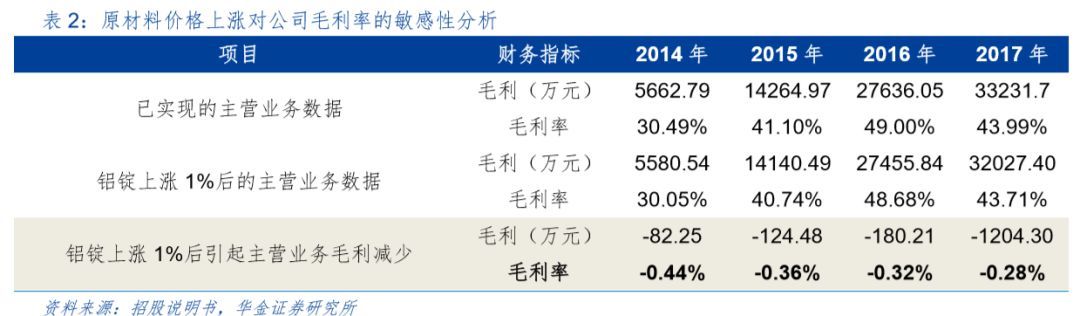

1.3 上游引导毛利下降,关注人民币趋势性贬值

毛利现下降,三项费用率逐年降低:2016年至今毛利率下降的原因在于特斯拉的小幅压价和原材料价格的较大幅度上涨。随着未来原材料上涨,和特斯拉要求下调供货价格的影响,预计未来未来毛利率仍将面临一定下行压力。

净利率维持高水平:产品毛利率较高,通过规模效应和有效的管控;期间费用率维持低位:三费率从2014年的9.5%下降至2018H1的7.32%。

原材料价格变化对主营业务毛利率影响的敏感性分析:若主要原材料铝锭变动1%,将引起主营业务毛利率反向变动0.28%~0.44%。

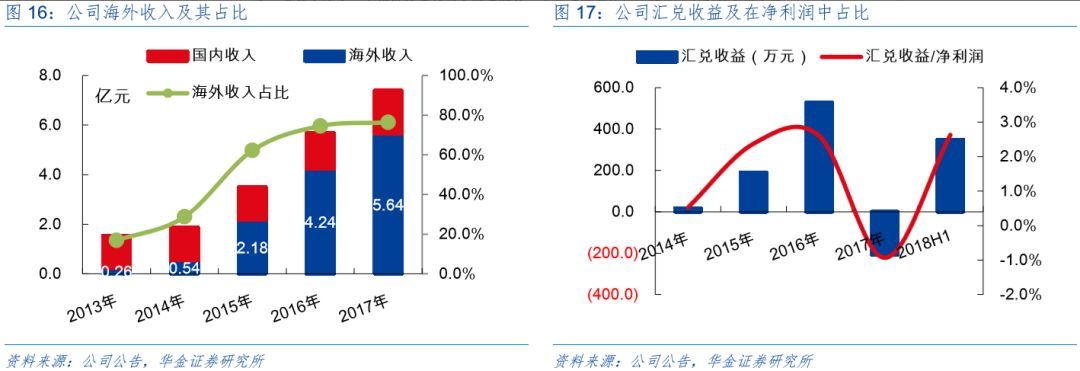

出口业务占比高,有望继续受益于人民币贬值:人民币呈现趋势性贬值,有利于公司产品出口和净利润改善。考虑到以下三个因素:美国经济复苏下,美元持续强势;中美贸易战引发的市场担忧情绪较浓;美国处于加息周期,而中国处于货币宽松周期的末期,人民币汇率短期内存在较大下行压力。

汇率波动对公司净利润影响的敏感性分析:

1.4 募投加码主业,保障未来产能

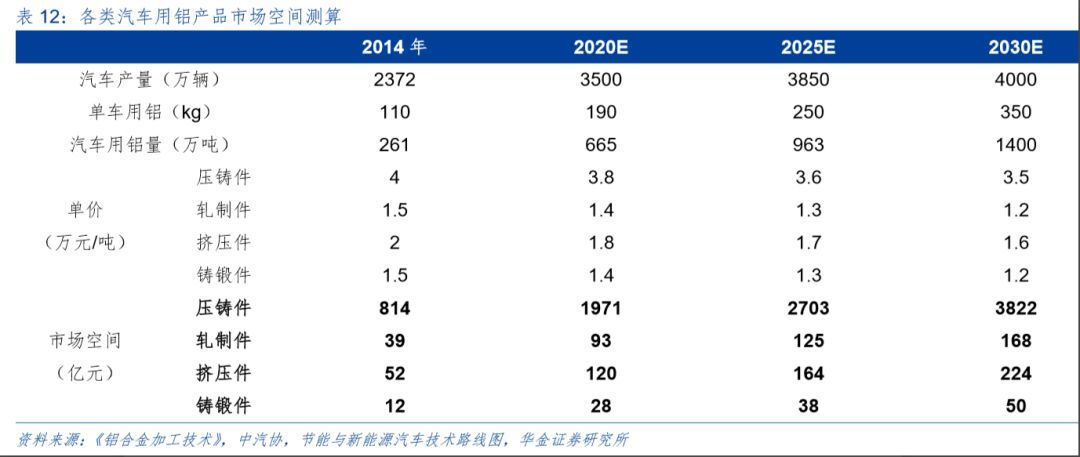

汽车轻量化趋势下,单车用铝量有望快速扩大:未来压铸件、轧制件、挤压件和铸锻件在2030年的市场空间分别为3822亿元、168亿元、224亿元和50亿元(2014年~2030年年复合增速10%左右);

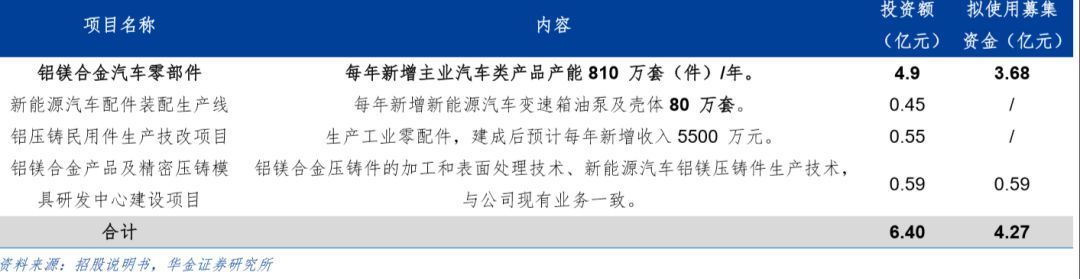

为满足客户需求2017年底公司完成三厂厂房新建,公开发行募投项目也正顺利进行,预计2018年建设完成,同时积极筹划建设产能约500万件的新能源汽车精密铸锻件项目;

客户方面,除特斯拉外,与采埃孚、麦格纳、北极星、蔚来等国内外知名企业实现了批量供货,与宁德时代、长城汽车、江淮汽车(600418,股吧)开始了前期合作;

发行可转债(7月23日获证监会审核通过)投入铝合金铸锻件,进一步丰富产品种类:

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。