自作孽不可活,由于中弘股份(000979,股吧)的退市,比起一般的公司退市,情节更严重,情况更恶劣,资产状况更差,要想像长航油座那样重新上市几乎可能性很小。

汽车市场尤其是乘用车市场在国计民生中具有举足轻重的地位。回顾2018年乘用车销售,不难看出市场整体低迷。宏观经济、政策等因素都带来了很大压力。缺乏自主创新能力和品类竞争力的企业在这一年更是过得如临深渊,如履薄冰。

12月27日,是中弘退在A股的最后一个交易日,此后其将被摘牌正式结束在A股8年多的“魔幻之旅”,进入全国中小企业股份转让系统进行挂牌转让。

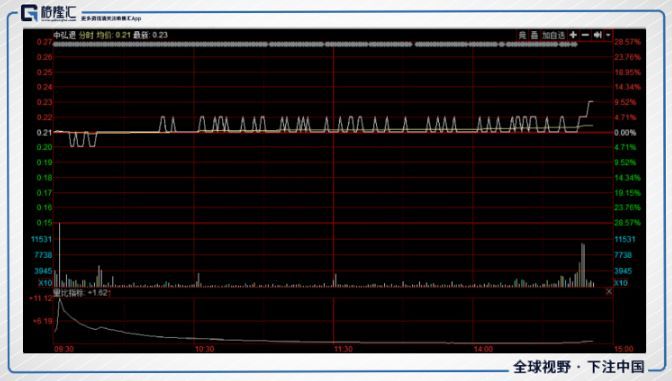

从盘面上来看,中弘股份今日走出了类似“条形码”的股价表现,股价曾多次来回“徘徊”。截至12月26日收盘,中弘股份跌逾8%,收报于0.21元/股,总市值不到20亿元。

从A股离场,“中弘股份”似乎终了一局,但对于公司自身以及将与其一同进入股转系统的股东来说,这一“局”远未结束。截至三季报,中弘股份股东户数达27万,排在A股第57名。如今,对于这27万股东来说,去或留,中弘股份必许给出一个答案了。

过去几年中弘股份毫无章法、胡乱出牌的转型路暂且不提,仅超过114亿元的逾期债务、证监局的立案调查就够中弘股份自饮苦酒数年,更不用说一手导演了这一切的实际控制人王永红不见踪影,逗留香港“不敢回来”。

潮水退去方知谁在裸泳,中弘股份水面下的旋涡尚不知晓。

值得一提的是,中弘股份将成为继吉恩镍业(600432,股吧)、昆明机床、烯碳新材(000511,股吧)和长生生物后,A股2018年第5家退市的上市公司。这家A股曾经的大明星,就这样倒在了2018年和2019年的门槛之间。

那么,中弘股份又是如何走到今天这一步的呢?

1

三大重组以失败告终

第一次是在3月,中弘股份实控人王永红试图引入港股上市公司中国港桥,参与中弘集团债务重组。仅两月后,因未能与相关债权人就偿债安排及重组事项达成一致,计划告吹。

第二次是在6月,中弘集团拟将所持全部中弘股份股票,转让给新疆佳龙。后者同意提供一定的流动性支持,帮助中弘集团化解债务危机。因中弘股份被证监会立案调查,此次尝试亦被终止。

第三次是在8月底,在股价连续9个交易日低于1元面值后,中弘股份公布第三次自救计划,同意由加多宝集团、深圳前海银谊对中弘股份、中弘集团进行债务重组。但加多宝集团次日即澄清,从未与中弘股份、中弘集团等签署过协议,对于相关内容不知情,并表示从未对协议签署人黄伟清出具任何授权,且中弘股份披露的加多宝集团经营情况及财务数据与实际情况严重不符。

由此,中弘股份及其控股股东中弘集团连续三次尝试自救行动,均以失败告终。

有意思的是,在重组均失败后,王永红的兄弟王继红“跑”了。10月16日,中弘股份发公告表示,收到董事长王继红提交的书面辞职报告及董事,因个人原因,王继红申请辞去公司董事长、董事及法定代表人职务。

三大重组的失败,董事长的离职为12月27日中弘股份的退市增添了一丝“确定性”,但中弘退市的因素不仅仅只是因为它。

2

股价连续低于面值

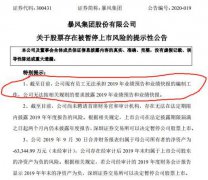

深交所11月8日公告,9月13日至10月18日,中弘股份连续20个交易日的收盘价均低于股票面值(1元),触发终止上市条款,交易所决定终止其上市。就这样,中弘股份成为A股首家因股价连续低于面值而被强制终止上市的公司。

触发终止上市条款前夕,也就是10月17日,中弘股份全天成交高达4.86亿元。此后中弘股份出现9个“一”字跌停。

此外,据东财Choice数据显示,自11月16日进入退市整理期以来,中弘股份股价累计下跌71.62%。中弘股份最新报收每股0.21元,创A股最低股价新纪录。此前的纪录是国新健康在1996年创下的0.4元/股。

值得一提的是,中弘股份“自说自话”,试图用一场“闹剧”自救。

8月28日,中弘股份发布公告,公司、控股股东中弘集团与加多宝及银谊资本于8月27日签署了《债务重组及经营托管协议》,由加多宝对中弘方面进行债务重组,后续还有望注入资产。受此消息影响,中弘股份当日涨停。此后加多宝否认上述事项,让这原以为是中弘股份“救命草”的事件演化成闹剧。

但就是这场闹剧,奇迹般的拉了中弘股份一把,9月5日,该股股价成功收至1元,意味着公司至少重新“续命”20个交易日。

另外,从龙虎榜看,中弘股份不排除有资金倒仓“自救”的行为。

比如,华泰证券(601688,股吧)杭州求是路营业部和中投证券宁波东北路营业部,买入同时又在卖出。12月26日,求是路营业部买入额为312.37万元,卖出额为183.96万元;12月25日,宁波东北路营业部买入额为87.93万元,卖出额为46.96万元。

3

频频暴雷,公司隐患重重

中弘股份,作为一家中大规模的房地产企业,前两年公司财报显示盈利都在二、三亿元附近,而去年直接亏损二十五亿多元,今年的第一季度已经亏损了三亿多。这种断崖式的亏损已经表明公司出现了严重的内部问题,各种大雷也都相继被爆了出来。

1、无法收回的巨额投资收益。

根据公司披露,中弘股份分别投资亚洲旅游、世隆基金、华腾基金和青岛中商研基金约5.5亿元人民币(1.1亿新元)、10亿元人民币、11亿元人民币和15亿元人民币,占比分别为29.69%、17.24%、52.38%和26.78%。如今,这些投资连投资收益都确认不了,几十亿能否收的回来不得而知。

2、违规填海,巨额罚款

中弘股份房地产项目两个主要的销售地区就是北京和海南。然而,屋漏偏逢连夜雨,2017年9月,中弘股份全资子公司海南如意岛旅游度假投资有限公司,因在未取得海域使用权的情况下,擅自在如意岛项目三期工程建设中进行填海,被海口市海洋和渔业局罚款 3,733.07万元!现在,如意岛度假区项目已停工。

3、自作主张,商誉减值说不计提就不计提

2017年10月,中弘股份完成对A&K公司收购,持有A&K公司90.5%的股权,为A&K公司的第一大股东。彼时,交易对方承诺,A&K公司2017至2019年扣非净利润分别不低于2.1亿、2.8亿及3.5亿元。可2017 年度A&K公司实际实现数为9364.01万元,不足承诺业绩的一半。按照道理,业绩明显不达预期,应该计提商誉减值。可中弘股份却说“重新进行评估难度大费用高,需耗时两个月以上”,所以就不再进行重新评估了。

4、财报造假,受监管机构调查

2018年8月14日,中弘股份收到安徽证监局的《调查通知书》,称中弘股份2017年一季报、半年报和三季报涉嫌虚假记载。

类似的情况还有很多,安徽证监局对公司下发的调查通知书就能说明其中的问题。

4

债务危机,实控人逗留香港不敢回

中弘股份在A股的最后一天,实控人王永红逗留香港,“”不敢回来。这是个既定的事实,因为债务危机的后续影响仍在发酵。

说起王永红,格隆汇估计其很可能是“房地产跑路第一人”,截止到目前,王永红已经赴港超过半年了,为中弘做过融资项目的一家信托公司人士透露,王永红在2017年11月份左右前往香港,走前还让机构放心,公司不会出现风险,但此后再未主动与机构联络过,而债务开始不断违约。

截至到12月18日,中弘股份及下属控股子公司累计逾期债务本息合计金额为114.64亿元(近期公司及子公司偿还了部分借款),全部为各类借款。且相关人士透露,“未来还会有债务逾期继续爆出来,不止100多亿。”

而中弘股份资金紧张与公司实控人王永红挖下的61.5亿元“黑洞”密切相关。公告显示,距2017年年报关账窗口期只剩3天时,中弘股份于2017年12月29日向海南新佳旅业开发有限公司预付股权收购款61.5亿元。

此外,中弘股份控股股东中弘卓业自今年年初以来,其持股被司法冻结和司法轮候冻结。

对中弘股份进行托管的宿州国厚(中泰创展是托管方之一)此前表示,在重组过程中引入新的优质投资人,修复公司资产负债表,将“问题资产”转化为“优质资产”。

但如何修复中弘股份的资产负债表,宿州国厚目前还没给出具体方案,因为中弘股份几乎是一个无可救药的烂摊子了。

5

总 结

自作孽不可活,由于中弘股份的退市,比起一般的公司退市,情节更严重,情况更恶劣,资产状况更差,要想像长航油座那样重新上市几乎可能性很小。

另外,从目前新三板的情况来看,由于转板工作一直没有启动,很多成长性非常好的公司,仍在新三板等待机会。那么,中弘股份要想通过转板来获取新生,也几乎没有可能.

由此,对于中弘股份而言,想翻身很难了。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。