|

摘 要

2018年4月27日《关于规范金融机构资产管理业务的指导意见》正式出台,意味着资管行业将面临全面洗牌,伴随而来的是底层资产配置的变局。

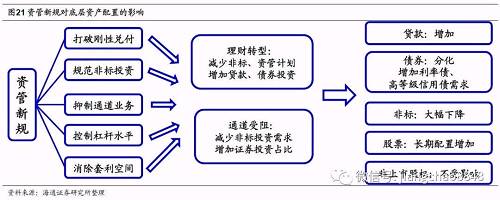

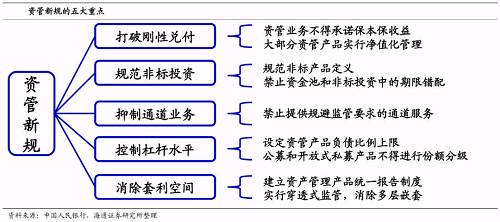

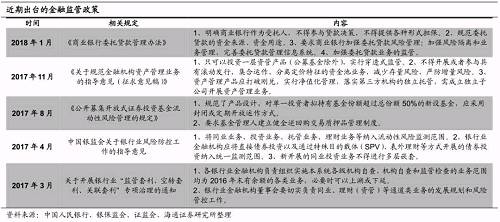

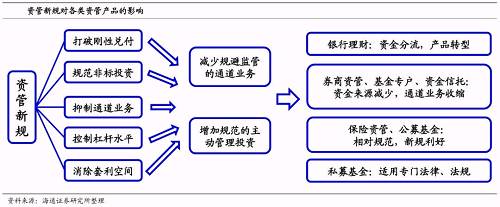

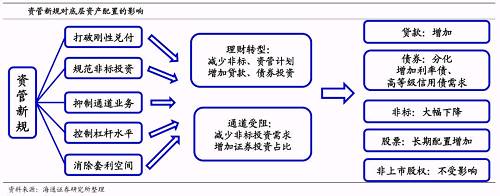

资管过度繁荣,监管防控风险。总规模近百万亿,体量都不小。2012年以来,伴随着银行理财规模的扩大和监管政策的放松,资管行业业务规模逐年递增,2017年更是接近100万亿。从产品分布来看,2017年银行表外理财规模最大,而信托、公募基金、基金专户、私募基金和券商资管规模也均超过10万亿。创新增风险,监管来约束。资管行业快速发展的过程中,业务的不断创新也导致多层嵌套、期限错配、杠杆率飙升、刚性兑付等问题。在这样的背景下,资管新规的出台从5个方面对资管行业进行了约束,包括打破刚性兑付、规范非标投资、抑制通道业务、控制杠杆水平和消除套利空间。

资管配置如何大转移?银行理财:资金分流,产品转型。资管新规对理财产品的冲击主要是取消刚性兑付,未来保本理财将彻底退出市场,而非保本理财的稳定高收益光环也将消失。大部分理财投资者将会转投表内存款或者货币基金;而产品转型后的理财和公募基金将趋同,共同竞争风险承受能力较强的投资者。考虑到非银机构资金超过50%来自银行,未来其他资管产品的资金来源都将减少。券商资管、基金子公司:业务受限,规模下降。券商资管和基金子公司专户主要提供的是通道业务,占比均超过70%。新规落地预示着券商和基金资管与大部分通道业务彻底告别,同时主动管理业务将更为规范。券商资管和基金子公司将面临自身业务受限和银行需求减少的双重压力,产品规模将明显下降。资金信托:需求减少,业务收缩。信托产品中事务管理类大部分属于通道业务,占比60%;去年资金回流使得信托通道业务增加超过5万亿。但是,本次资管新规堵死了所有资管产品的违规通道业务,资金信托规模也会下降。公募基金、保险资管:发展良机。此外,对于本身相对规范的公募基金和已经被规范过的保险资管来说,新规对其冲击不大,反而迎来发展良机;而私募基金适用专门的法律法规。

整体来看,资管新规的主要目的:一是打破刚兑、二是抑制通道业务、三是规范主动管理业务。打破刚兑将导致理财资金分流,产品分化,并且直接影响银行对资管产品的需求。抑制通道业务和银行需求下降将导致券商资管、基金子公司专户和资金信托规模收缩。而规范主动管理业务将遏制加杠杆的操作,具有较强投资研究能力的资管机构将获得资金青睐。

底层资产影响有多大?理财转型,贷款债券需求增加。目前理财配置非标占比达到16.2%,转型后的理财将压缩非标投资,增加债券配比。而分流的资金流入表内则会增加贷款和债券投资,流入货基则会增加货币市场工具和短期高信用等级债券的配置。通道受阻,非标证券两极分化。未来机构将增加主动管理业务,减少通道业务。通道业务主要以非标投资为主,而主动管理业务主要以债券投资为主。未来非标投资需求将减少,证券投资占比将增加,对股票和非上市股权投资的长期需求也会逐渐增加。总的来说,资管新规在未来必将带来贷款和标准化证券资产的需求增加,并减少非标资产投资。同时,债券需求中利率债和高等级信用债配置增加、尤其是短久期的品种,而低等级信用债配置下降。

在过渡期内,非标规模仍会持续下降,同时打破刚性兑付和净值化管理对理财和其他公募产品的影响也还未显现。

未来,新规对资产管理市场的影响还会延续,从非标资产向债券股票等标准化资产转化将成为长期趋势。

2018年4月27日《关于规范金融机构资产管理业务的指导意见》正式出台,意味着资管行业将面临全面洗牌。目前,我国大资管行业规模已经达到百亿,资管行业的整顿必将伴随着不同资产的配置变化。同时,资管新规是本轮金融强监管的一个缩影,分析资管新规的影响有助于我们研究金融强监管环境下资产管理市场的变化。

1.资管过度繁荣,监管防控风险

根据资管新规的定义,“资产管理产品包括但不限于人民币或外币形式的银行非保本理财产品,资金信托,证券公司、证券公司子公司、基金管理公司、基金管理子公司、期货公司、期货公司子公司、保险资产管理机构、金融资产投资公司发行的资产管理产品等。”

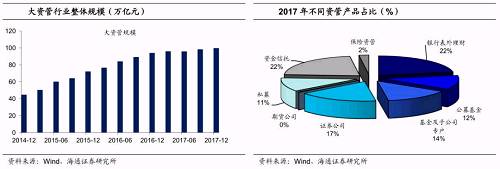

2017年大资管整体业务规模近100万亿。在资管行业发展初期,资管产品主要是信托的通道业务、公募基金和银行理财。而2012年以来,银行理财产品规模不断扩大,带动资管产品需求增长;同时,资管业务监管的逐步放松使得行业进入门槛大幅降低,各类金融机构都相继开展资管业务。自此,我国的大资管时代到来,资管行业业务规模也逐年递增,2017年更是接近100万亿。

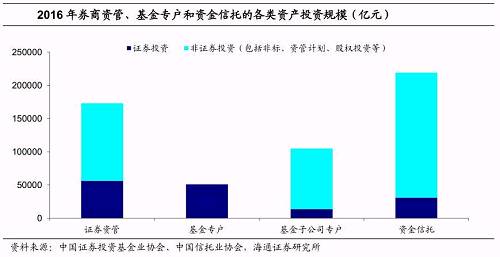

理财信托占比高,各类规模都不小。从产品分布来看,2017年银行表外理财规模达到22.17万亿,位居资管产品之首,而资金信托规模达到21.91万亿位居第二。此外,2017年公募基金、基金专户、证券资管和私募基金规模分别达到11.6万亿、13.7万亿、16.9万亿和11.1万亿。可以说,资管行业里各类机构百花齐放,占比均不低。

|

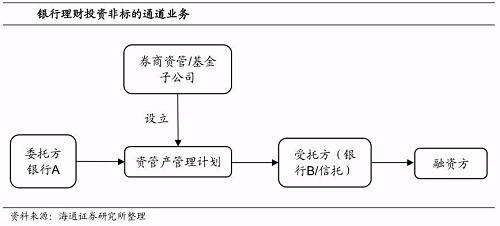

但是这样操作存在逃避监管、掩盖风险和增大系统性风险的问题。首先,本来难以获得融资的企业通过资管搭建的通道业务成功获得了资金,违背了监管初衷。其次,这些企业往往存在高风险,而通道业务导致银行的投资风险被掩盖了。最后,资金层层嵌套导致参与此项业务的金融机构均存在风险,增大了发生系统性风险的概率。

|

|

研究资管新规下的资产配置变化是本文的主要目的,下面,我们将对投资业务影响较大的主要产品进行详细分析。

2.1银行理财:资金分流,产品转型

银行表外理财是占比最大的资管产品,同时也是资管行业重要的资金来源。首先,我们分析一下资管新规对理财的影响。

经历快速增长以后,去年以来理财规模稳定在30万亿,非保本理财占比近80%。由于之前银行理财存在隐形的刚性兑付,相比于存款来说又具有更高的收益率,银行理财规模在近几年快速扩张。但是去年以来,银行理财增长放缓,规模一直稳定在30万亿左右。从分类来看,目前银行理财主要分为保证收益类、保本浮动收益类和非保本浮动收益类,其中非保本理财产品占比接近80%。

保本理财谢幕,非保本理财萎缩。资管新规对理财产品的冲击主要来源于取消刚性兑付的规定。一方面,新规规定“金融机构开展资产管理业务时不得承诺保本保收益”,也就是说保本理财将彻底退出市场,目前这一块的规模在7.37万亿。另一方面,新规规定“金融机构对资产管理产品应当实行净值化管理”,仅有少数封闭式产品可以采取摊余成本,因此非保本理财的稳定高收益光环消失,对投资者的吸引力显著下降将导致非保本理财规模萎缩。此外,通道业务是银行理财重要的投资途径,资管新规对通道业务的围追堵截实际上也限制了银行发行理财产品的积极性。

|

其一:表外理财转移到表内存款。理财之所以受到广大投资者青睐,主要原因是保本又有稳定高收益,随着刚性兑付被打破,对于追求保本收益的投资者来说,表内存款将成为理财产品的替代。2017年以来,银行的结构性存款规模出现大幅增长,一度被认为是保本理财替代品。但是,目前部分结构性存款存在期权触发可能性极小的情况,相当于变相的保本理财,预计未来针对结构性存款的监管落地将使其增长放缓,表内存款仍将成为理财转移重要去处。

其二:表外理财转移到货基等类固收资管产品。资管新规出台之前,表外理财与货币基金就具有很强的替代性,特别是余额宝等宝宝类产品的崛起代表着居民对货币基金的接受程度不断提高。在资管新规出台以后,刚性兑付消失和投资业务受阻将导致理财规模下降,而今年以来,货币基金规模累计扩大6000亿,反映出货基对理财的替代作用开始显现。但是货基新规对摊余成本法货基规模形成约束,未来净值法货基或成为主流,那么产品的波动率也将显著增加,因此货基类产品主要适用于有一定风险承受能力的投资者。考虑到目前银行理财投资者的风险偏好一般都较低,表内存款和货基将分流大部分理财资金。

|

无论是理财资金转移还是产品转型,未来银行投资到其他资管产品的资金都将减少。根据2016 年底证券投资基金业协会的统计,券商资管定向计划中有86.4%的资金来自于银行和信托,基金公司专户资金有58.1%来自银行,基金子公司专户资金有63.1%来自银行的委托。银行投资资管产品的资金主要来自表内的股权及其他投资和表外理财,受到前期金融监管的影响,银行对于资管产品的投资已经放缓,而随着资管新规的出台,通道业务的限制和整体理财规模的收缩将对资管产品的需求造成进一步冲击。

|

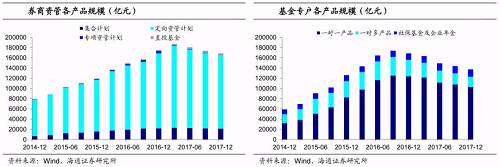

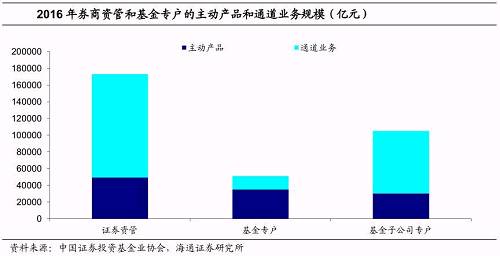

近年券商和基金的资管业务发展迅猛,但以通道业务为主。2012年以来,监管部门出台多项文件松绑券商资管和基金专户业务,券商和基金的资管产品规模快速发展。分产品类型来看,券商资管主要以定向资管计划为主,2017年规模占比达到85%;而基金专户业务主要以一对一产品为主,2017年规模占比达到75%。券商的定向计划和基金子公司的一对一产品里面大部分都是通道业务,主要是为银行的表外资金投资提供产品服务;而基金公司的一对一产品大部分属于委外业务,主要资金来源也是银行。

|

本次资管新规的落地预示着券商和基金资管与大部分通道业务彻底告别,同时主动管理业务也将更为规范。资管新规要求“金融机构不得为其他金融机构的资产管理产品提供规避投资范围、杠杆约束等监管要求的通道服务”,而以往的通道业务大多是规避监管的工具,因此,券商和基金资管赖以生存的通道业务将大规模受限。同时,资管新规设立了资管产品负债比率上限,并规定公募和开放式私募产品不得进行份额分级,这使得之前加杠杆的主动管理投资业务受限。

|

|

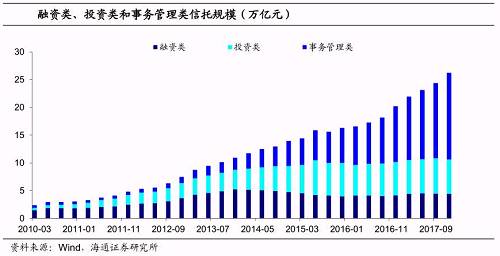

尽管,2012年以后券商和基金先后开展资管业务打破了原来信托一家独大的局面,但是借着金融自由化的东风,整个资管行业不断扩张,信托产品规模也从2012年初的5.3万亿持续增长到2017年的26.2万亿,其中资金信托规模达到近22万亿。

通道业务占比过半,去年业务短期扩张。从产品类别来看,信托产品主要分为融资类、投资类和事务管理类,2017年三者占比分别为17%、23%和60%。事务管理类大部分属于通道业务。2016年底基金子公司新规出台,由于净资本要求导致其业务规模萎缩,同时委托贷款规模也出现下降。2017年,信托成为资金回流的主要目的地,推动一年内管理事务类业务规模增加5.6万亿。

|

|

2.4公募基金、保险资管:发展良机

同时,对于本身相对规范的公募基金和已经被规范过的保险资管来说,新规对其冲击不大。而在更加公平和规范的竞争环境下,具有较强投资研究能力的资管机构将获得资金青睐。但是公募基金中的分级产品将严重受限。

而新规明确提到“私募投资基金适用私募投资基金专门法律、行政法规”,因此新规对私募行业的冲击也较小。总的来说,未来违规业务将逐步退出,而规范的资管业务将蓬勃发展;倚重监管套利的机构将举步维艰,而规范投资的机构将迎来机遇。

|

对资管新规的研究之所以重要,主要是因为资产管理行业是各类资产的主要配置力量,资产管理行业的变革直接影响到不同底层资产的供需关系。

3.1理财转型,贷款债券需求增加

首先,我们来看看银行理财经过了资金分流和产品分化以后,底层资产配置如何改变。

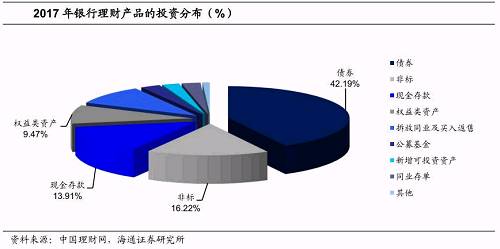

银行理财资金主要配置标准化资产,占比达到67.6%。根据2017年的《中国银行业理财市场报告》,截止2017年底银行的底层资产配置主要涉及债券、非标准化债权资产、银行存款、权益类资产、拆放同业及买入返售、公募基金等。其中债券资产配置占比达到42.2%,非标资产占比达到16.2%,而债券投资中信用债占比达到34.1%。

随着资管新规的出台,银行理财将出现资金分流和产品转型的情况。由于银行理财资金将有大部分分流到存款和货基,因此理财整体规模将大幅缩小。同时,转型后的理财产品将大幅压缩对非标资产投资的占比,如果未来理财监管细则将理财的资产投资限制进一步放开,那么保留下来的理财资金对底层资产的投资分布将更加接近于目前的公募基金,标准化资产特别是债券的配比会进一步增加。整体来说,受到理财规模萎缩和非标占比下降的影响,非标配置将受到较大冲击;而信用债的配置也会因为规模减少而受到影响。

|

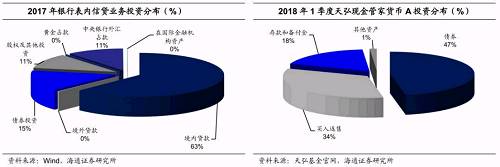

目前银行的表内信贷投资主要投向境内贷款、债券投资和股权及其他投资,占比分别达到63%、15%和11%。5月4日银保监会出台了《商业银行大额风险暴露管理办法》,要求银行表内投资资管产品进行底层穿透,银行表内通过资管产品进行监管套利的办法被堵死。无论是银行现有资金还是理财转移资金,未来对资管产品的配置都将趋于萎缩,非标需求下降。而相对应的,贷款和债券投资占比会上升,并且考虑到信贷政策、资本金和风控等限制,未来利率债配置规模上升幅度最大。

货币基金主要投资的是短期货币市场工具,例如银行大额存单、短期国债、买入返售资产等,而货币基金投资的债券则主要以高信用等级高流动性为主。以天弘基金现金管家货币基金为例,其投资债券占比47%、买入返售资产占比34%、银行存款和备付金占比18%。此外,货基和类货基产品未来如果采取净值化管理,将会增加低风险资产例如存款和国债配比。因此,银行理财资金转移到货币基金或者类货基固收产品之后,将会增加货币市场工具和高信用等级债券的配置。

|

在通道业务受限的情况下,资管机构只能增加主动管理业务,而通道业务和主动管理业务的底层资产配置有很大的不同,因此,资金从通道业务向主动管理业务的转移将导致底层资产的重新配置。

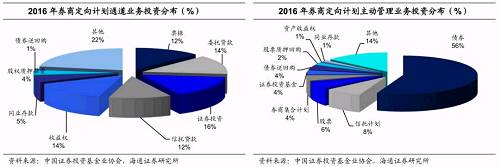

通道业务主要以非标投资为主,而主动管理业务主要以债券投资为主。以券商资管定向计划为例,通道业务的主要投资包括票据、委托贷款、信托贷款和收益权等非标债权资产,累计占比超过50%,而标准化的证券投资占比仅为16%。相比之下,主动管理业务主要投向债券、股票和资管计划,其中债券单项占比就达到56%。随着通道业务的受限,非银资管机构可能会开发投资非标的主动管理业务,但是期限匹配的要求将导致投资非标只适用于长期限的私募产品,未来这一块规模不会太大。

|

|

未来,资管新规必将带来贷款和标准化证券资产的需求增加,并减少非标准化债权资产投资。同时,债券需求中利率债和高等级信用债配置增加,但是低等级信用债配置下降。一方面,受到理财资金回表和基础资产穿透监管的影响,银行会相应增加贷款投放和债券投资规模,特别是利率债的配置会加大。而无论是理财转型还是理财转货基,都将导致对高信用等级债券和货币市场工具的需求增加。相比之下,理财资金转移到表内存款或者货基都会减少对低等级信用债的配置,因此,债券市场会出现分化。

另一方面,通道业务的萎缩将带来非标投资的减少,而主动管理业务的增加将带动标准化债权资产需求的增加,但是主动管理业务规模增长还需要时间培养。

股票市场由于主动管理业务增加将带来长期的增量资金,而对于非上市公司股权投资来说,真正的股权投资方式不受影响,但是明股实债的“假”投资将随着非标受限而消亡。

从底层资产配置的变化中,其实我们也可以发现资管新规最终的目的是对资产管理行业正本清源,清理掉监管套利的违规业务,鼓励资管机构增强真正的资产管理能力,这样才能使整个资管行业健康长久的发展。而资管新规作为资管行业监管的框架性指导文件,新规对资管行业的规范背后实际上也代表了监管部门对整体金融行业的整顿思路。

|

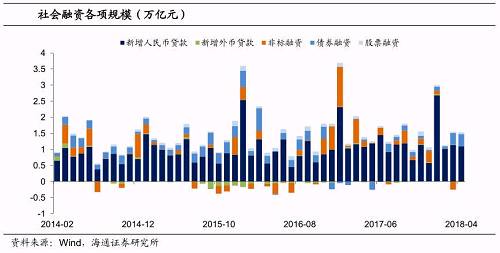

以上发生的变化实际上都可以通过我们前面分析的思路去理解,但是目前市场对于金融强监管的调整还不够充分。在资管新规的过渡期,到期的非标融资不再续作将导致非标规模持续萎缩,社会融资规模同比增速还会进一步下降。同时,打破刚性兑付和净值化管理对理财和其他公募产品的影响也还未显现。因此,未来资管新规对资本市场的影响还会延续,从非标资产向债券股票等标准化资产转化将成为长期趋势。

|

本公众订阅号为海通证券研究所宏观和债券行业运营的唯一官方订阅号,本订阅号所载内容仅供海通证券的专业投资者参考使用,仅供在新媒体背景下的研究观点交流;普通个人投资者由于缺乏对研究观点或报告的解读能力,使用订阅号相关信息或造成投资损失,请务必取消订阅本订阅号,海通证券不会因任何接收人收到本订阅号内容而视其为客户。

本订阅号不是海通研究报告的发布平台,客户仍需以海通研究所通过研究报告发布平台正式发布的完整报告为准。

市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述的意见并不构成对任何人的投资建议,对任何因直接或间接使用本订阅号刊载的信息和内容或者据此进行投资所造成的一切后果或损失,海通证券不承担任何法律责任。

本订阅号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,海通证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

本订阅号的版权归海通证券研究所拥有,任何订阅人如预引用或转载本订阅号所载内容,务必联络海通证券研究所并获得许可,并必注明出处为海通证券研究所,且不得对内容进行有悖原意的引用和删改。

海通证券研究所宏观和债券行业对本订阅号保留一切法律权利。其它机构或个人在微信平台以海通证券研究所宏观和债券行业名义注册的、或含有“海通证券研究所宏观和债券团队或小组”及相关信息的其它订阅号均不是海通证券研究所宏观和债券行业官方订阅号。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。