资管新规细则影响全解读

导视:

“一行两会”为资管新规配套细则,

如何影响21万亿银行理财未来发展?

个人投资者买银行理财产品要有哪些思路转变?

新规又将如何引领资管行业转型?

嘉宾:

张珺 君富投资执行董事

董希淼 股票配资 中国人民大学重阳金融研究院高级研究员

张媛:各位好,这里是《首席评论》。从4月份资管新规正式落地以来,7月20日,“一行两会”又是“三箭齐发”,公布了配套资管新规的细则,涉及到从商业银行到券商机构,再到信托,都受到一定影响,我们究竟该如何解读这个配套的细则以及对于行业的影响?而作为每一个普通的投资者,又会怎样呢?先看小片。

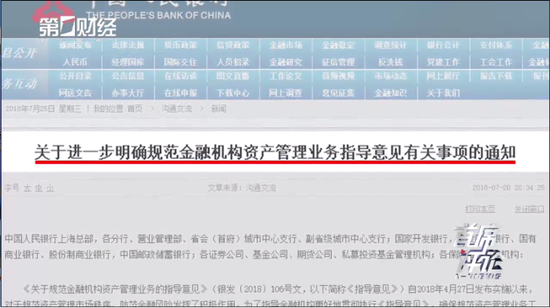

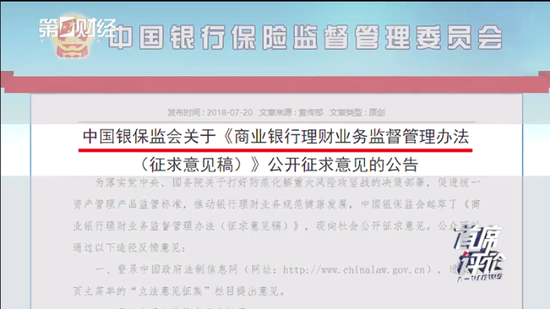

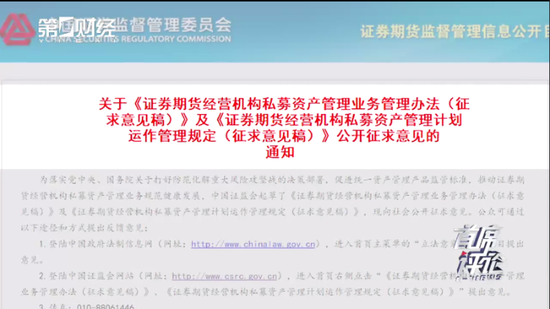

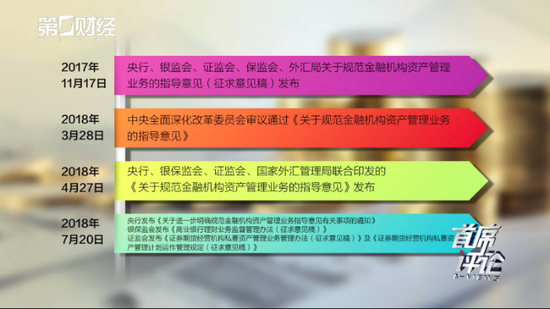

在“资管新规”正式公布3个月之后,7月20日,“一行两会”三“箭”齐发,为资管新规配套细则。央行当天发布《关于进一步明确规范金融机构资产管理业务指导意见有关事项的通知》,同一天,三份相关征求意见稿也对外发布,即中国银保监会发布的《商业银行理财业务监督管理办法(征求意见稿)》,证监会发布的《证券期货经营机构私募资产管理业务管理办法(征求意见稿)》以及《证券期货经营机构私募资产管理计划运作管理规定(征求意见稿)》。随着重磅新政“落地”,从理财市场到A股市场,从商业银行到券商机构乃至信托行业,都会受到哪些影响呢?

资管新规细则公布,传递哪些信息?

张媛:欢迎两位今天做客演播室,怎么来看待这个时候发布这个配套细则?

张珺:资管新规传递了一些积极的信号,首先我们应该从监管的智慧来理解一系列的推出,最早在去年的11月份推出了资管新规的征求意见稿,在今年的3月28号、4月27号以及7月20号推出来的这一系列的细则,其实你看监管是有步骤地一点一点在释放一些监管的信号。

张珺:首先去年11月份的时候,它给的整体的过渡期期限是到2019年的6月30号,实际上在今年的新规细则推出来的时候,大家会看到征求意见稿之后,延长到了2020年的年底,那么在时间上给机构留了比较大的整改和调整的余地。实际上大家能理解,大的原则并没有变,去杠杆在适度地放松,在这个过程里面渐渐让各个机构参与者慢慢有时间来调整,这是我们在这个信号里面理解到的一些东西。

“理财新规”如何规范银行理财?

张媛:很多人也提到配套细则的出台,其实对于行业来说,对于商业银行到机构券商,甚至到信托,会产生行业的震动,这涉及到比如说30万亿银行理财未来的发展,怎么来看待?

董希淼:应该说这个时点发布三个配套的执行的要求跟细则,这个是很有必要的,总体上也是延续了资管新规的监管框架,第一方面资管新规正式发布之后三个月了,细则对三个月的执行情况进行一个回顾,或者说调整,这是一个。第二个,资管新规本身是一个原则性的框架性的规定,本来就需要细化相关的要求,比如对银行理财有一些细节方面的要求。

董希淼:银行“理财新规”方向未变,边际放松

董希淼:第三,它本来在一些细节上,确实从前期执行来看,进行一些调整,就是说有所放松,所以我们8个字概括,方向未变,边际宽松。从银行理财来看,这是一个非常重要的规定,当然它还在征求意见。现在银行理财的监督管理办法是2005年发布的,那叫暂行办法,到现在,前后14年了,一直就没变,2014年原来的中国银监会发布了银行理财监督管理办法的征求意见稿,2016年进行了大幅度的修改,但一直就没有公布,等资管新规颁布之后,现在正式出台了这个征求意见稿,我想很快就会正式发布。

董希淼:“理财新规”影响21万亿银行理财市场

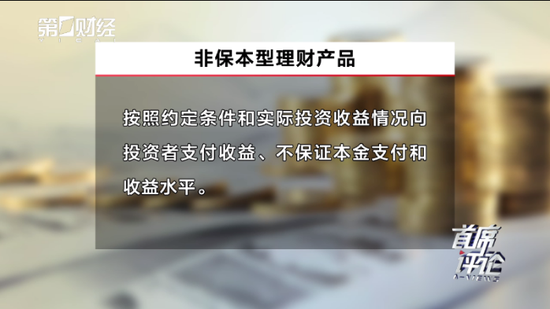

董希淼:应该说对整个银行理财市场,这个确实会带来很大的变化,当然这个变化现在应该是21万亿会受到影响,为什么说不是30万亿呢?到去年2017年底,整个银行理财规模接近30万亿,但是这包括保本跟非保本理财,所谓的资管新规约束的是非保本理财。

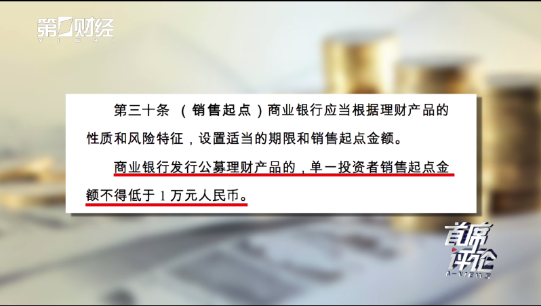

董希淼:到了今年上半年,6月底,这个规模是到21万亿左右,应该是这么一个体量。应该说这是银行理财历史上14年之后的一个重大的管理的规定,是银行理财业务的一个基本法。我觉得变化有几个方面,银行理财的投资、销售,以及估值等等方面都有一些大的调整跟变化,老百姓(603883,股吧)比较关心的,包括银行理财起售的金额,从5万到1万,这也是非常大的变化。

张珺:关于投资起点的变化,投资起点从5万降到1万,其实是让更多的比如说原来三四线经济不太发达地区的一些人的钱,进入到这个理财池子里面,它是有利于整个银行理财的基量的,这个其实对银行来说是非常非常重要的。

张珺:理财产品净值化转型 投资者需提高风险认知水平

张珺:另外还一个,就是关于净值化,这也给普通的投资者有一个非常重要的变化,就是它对风险认知的调整,未来可能没有保本理财了,甚至在预期收益这种措词上,银行在理财指导的时候都在销售端会有一些重要的变化。可能在银行买理财产品的中小投资者,要对未来产品的风险敞口有比较清晰的认知,以及对产品的投向有比较清晰的认知,所以这也是一个投资者教育的很大的变化,也是积极的变化。

董希淼:具体说,我觉得这些执行的要求跟细则,跟资管新规在边际放松上,具体来说,我觉得有这7个方面,第一就是过渡期的整改更加灵活,能够减少金融机构整改的压力,降低对整个金融市场的冲击,资本市场做出了非常积极的反应。第二,再次明确公募产品可以投资非标准类债权资产,有助于表外信用的修复。原来并没有禁止公募产品投非标,这次是再次强调可以投非标。

董希淼:这就给市场一颗定心丸,因为非标的资产大多数还是比如说实体经济、中小企业的投向,再次明确可以投,事实上整个银行理财投非标比例在20%左右,也是不小的,相对整个20多万亿的总量。

张媛:这是过往虽然没有明确你可以投非标,但是实际上在投的过程中还是有门槛的,因此被行业认知为不可投非标,所以这是一个明确的变化。

董希淼:“类基金”的现金管理类产品将成为短期理财转型主要方向

董希淼:第三个,净值化转型的要求更加明确,这在资管新规里面也非常明确了,这次是给净值化转变提供了更好的空间,现阶段就可以多发一些基于低风险策略的现金类的管理的产品,通俗的说,我可以发一些像货币基金差不多的类货币基金的类基金类的产品,来满足原来对保本理财,对稳健银行理财产品需求,同时减轻了银行理财产品转型的压力。

张媛:这一条变化对于普通投资人来银行买理财产品所产生的影响是什么呢?

董希淼:银行有更多的基于低风险策略产品给你提供。

张珺:公募理财产品将可投资股基

张珺:它其实最有利是基于整个客户的分层和客户画像,其实从5万降到1万,我们在这个里面引进了很多新的理财客户,这个基量增加了。还有一个,除了投非标以外,原来的公募理财只可以投公募基金的债基和货基,目前这一部分公募理财可以介入股基,其实方便我们在整个客户画像中间把风险敞口由高到低不同的客户筛选出来,用产品来筛选出来,这是一个非常非常积极的信号。

董希淼:降低了公募理财产品的起点,有利于增强银行理财产品的吸引力,从5万到1万,对普通投资者来说,我本来有个3万块钱,本来只能去买基金,现在可以到银行买理财产品,对银行来说有一点好处是什么,增强了银行资金募集的能力。

资管新规如何助力金融支持实体经济?

张媛:一方面是说,对于整个资金真正引导到实体经济当中的资金的需求方特别有效,同时对于整个行业中的参与方,回归本源是有强规范作用,可以这么理解吗?

董希淼:可以,没问题。我觉得最重要一个对实体经济是传递了一种信号,而且稳定了大家的预期,传递了什么信号?金融监管会根据实体经济发展,整个经济基本面,它有进行调整的可能。

张媛:这是监管的智慧。

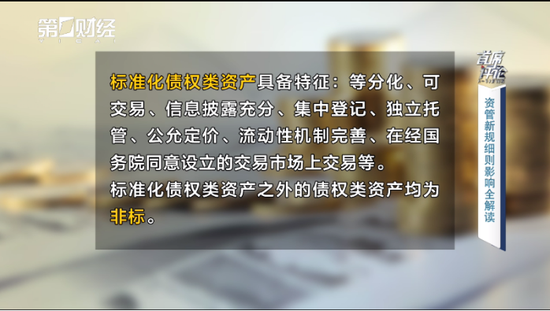

董希淼:对,传递了信号,稳定了市场预期,这是信号跟预期管理上的。它还预留了比较多政策的空间,包括对标准化债权类资产的认定,下一步会出台标准,根据这样一个监管导向来说,我们预计在对标准化债权类资产的认定会有所放松,那么非标的空间就更大。

监管协同传递哪些信号?

张媛:因此你提到这里面之所以说这次“三箭齐发”效果影响非常的深远,比如说看到“一行两会”是同一天步调一致出台文件,因此这是不是也体现了一个监管层面的协同呢?

张珺:“一行两会”三箭齐发 体现监管智慧

张珺:有一些是有弹性的,有一些是底线是不动的,而且在三箭齐发的时候,互相之间是有衔接的,底线不放松是肯定不放松的,一层嵌套是不放松的,所有的不管是银行还是信托,包括基金子公司,这一层嵌套是不会放松的,但也有一些整个的监管弹性,我觉得就是这个还是回归到我们之前监管智慧,我是觉得它是让多元的监管平滑地成一个组合拳,来让市场放弃非常强烈的波动。

董希淼:金融监管协调向市场传递积极信号

董希淼:我觉得确实体现了金融监管协调相比之前有很大的改进跟提升,应该说新一届国务院金融稳定发展委员会成立之后,我们看到整个架构上就体现了这一点,在国务院金融委的领导下,我想这是第一次在资管新规这个领域,资产管理这个领域,第一次一起发布三个规则,让三个规则互相呼应,互为补充,这个是对金融监管协调很好的诠释,给市场一个导向,也给市场传递了信号,金融监管比以前更协调,金融监管的步骤,大家相互配合会更好。

资管新规对市场机构参与者有哪些影响?

张媛:所以怎么看,比如看到针对于机构都是资管业务怎么做,怎么运作计划都是在怎么做这个层面出这么细则的指导意见,因此怎么来看这对于整个市场当中的参与主体,比如说有证券资管、证券子公司,有基金还有信托等等,这对于行业的参与者来说它们之间会形成一个什么样的变化?

张珺:有助于各类资产管理人强化专业特色

张珺:我觉得给市场主要传递了一个就是各个有特色的资产管理人的形象,因为比如说像保险,像信托,像银行理财,原来更多地扮演资产委托方的角色,像证券公司的资产管理公司,以及公募基金甚至期货子公司的一些管理人更多扮演了受托人的角色,在这里面是因为它本身的能力不一样,比如像券商,它的核心能力可能是投行,它可能在债券和ABS以及在对上市公司和非标公司的理解上面,对行业的理解上,可能比银行的信贷贴得更近,这也是一个不同角色和不同能力的体现。比如在期货,期货子公司的角色上面,它可能对大类商品,包括衍生产品,以及股指期货和其他的一些复杂性交易品种的资产管理上面,它的能力可能会优先于银行以及保险,对原来像银行、保险、信托以委托人的面目在市场上展现的机构来说,他们重要的是做好大类资产配置,让更多比如说我把我的商品、指数、海外、国内,其实对更多的保险公司来说,他们大类资产配置,只要让资金不空转,就已经解决了他重要的资产管理的一个非常重要的课题。那么我就觉得多元金融,每个人扮演的角色不同,能力不一样,是根据它行业的角色决定的。

过渡期延长至2020年底 之后如何规范资管行业发展?

张媛:整个资管新规之下的细则的解读,我们已经聊得很充分了,但是这是一个过渡期,虽然过渡期延长到2020年了,因此我想请问,过渡期之后呢?那会变成什么样呢?

张珺:其实是这样,在这一系列组合拳里面,要释放给市场的核心要控制金融风险,把杠杆降下来,所以我刚才说有弹性有底线,比如防嵌套是底线,实际上在这个过程里面如果到2020年,我们迅速或者合理地或者有效地把金融风险控制在一个合适的笼子里,以及我们的杠杆降到合理的一个倍率,我觉得更严苛的政策也不太可能在阶段推出来,重要的是让整个市场自治,以及让整个市场多元的产品,以及多元的投资人在这个池子里面都有各自存活的余地,我觉得还有一个非常好的状态。

张媛:董老师怎么看,方向不变,边际过渡期宽松,那么之后呢?

董希淼:之后我觉得大家对银行理财来说,利用这个过渡期要加快转型,过渡期之后,我想总体来说要回归到受人之托,代客理财这个本源上来,过渡期结束之后,银行理财业务会出现四个变化,四化,第一是从产品形式上来说净值化,这毫无疑问,预期收益要向净值型转变,利用过渡期,现在净值型产品比例不断上升,过渡期结束之后,以净值型产品为主,所以产品形式上是净值化。管理上是专业化,大中型银行要成立理财业务子公司,资管子公司,我想这个办法出来之后,很快就会第一批资管子公司获批,通过资管子公司发行理财产品,运营更加专业,管理更加专业,投资更加专业,资产配置能力更强。第三个是技术上数字化,要用大量的金融科技的手段,大数据、人工智能,打造一个集投资、风控、销售等为一体数字化银行理财管理平台。第四个就是发展方向上更加普惠化,体现在几点,刚才说了普惠化,销售起点从5万降到1万,还有更多的发行基于低风险策略的产品,让普通投资者有更多的选择,银行要告别过去相对高高在上的这种形象,走入大部分的投资者的心目中。

张珺:我觉得除了银行理财和银行资产管理人之外,比如说债券、期货、信托,它们需要有两个能力,充分发挥证券公司本身的投资银行能力,以及它的资产证券化的能力,提供更多的多元和高风险、风险敞口可比的新的理财和资产管理产品,我觉得这是两个新的能力,这是这类机构投资者的核心能力。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。