上周公布了一季度经济数据后,市场上最后一个不确定的因素也落地了,实际上,在经济数据出来之前,高频数据已经显示中国经济正在反弹,除了少部分城市有输入型病例的风险,经济活动基本上恢复到了此前70~80%的水平。

民工根据央行的数据测算出货币乘数的变化,发现2月基础货币略有缺口,其他数据都相对正常,货币乘数并未出现崩塌,证明经济受到影响不大。

有一个数据很有意思,个人存款大增了6.5万亿元,其实没必要刻意解读,一季度有春节本来就是存款高峰,大家又都没办法出门消费,所以现金都大量囤在手里了。

A股市场已经企稳,下一步的热点存在一些分歧。

首先是可选消费和必需消费的争议。

可选消费和必需消费的逻辑对应餐饮和医药板块。国内疫情恶化后,大家都在追逐必需消费,猛锤可选消费,核心资产茅台跌破了1000块,而医药行业整个板块很快创新高;海外疫情恶化后,市场很快找出了一个内需板块,把海天酱油股炒出了新高。

注意,在广义口径里面,医药行业也属于大消费板块,随着年龄的增长,医药方面的消费占比是越来越多的。

很多人问,这次医药行业会不会均值回归?疫情以后,医药行业会不会大幅调整?易方达基金的著名基金经理萧楠是这么说的,医药行业遇到疫情,属于走在路上捡钱包。

用走在路上捡钱包和掉钱包形容医药板块和可选消费,实在是太贴切了。

对于医药行业而言,需求的突然增长是增量博弈,全行业都收益,且疫情结束后需求不会回落到正常水平以下;这其中还隐含了一个更大的利好,那就是疫情后各个地区都会加上医疗基础设施建设,需求进一步扩大。但是对于可选消费,损失是永久性的,你呆在家里少吃了8顿海底捞,等能吃了不可能一次性再吃8顿,甚至因为海底捞涨价你还要吐槽它。茅台酒也是,经济活动放缓,聚会减少,需求是肉眼可见的下滑,但因为出厂价和渠道价目前还有500多块的差价,这个安全垫还在,对基本面影响不大。

炒作酱油的逻辑我也懂,酱油属于纯内需且不受任何疫情影响的永续现金流企业,经济再差都不影响大家吃饭放酱油,所以资金抱团认为这是安全资产。这一幕其实像极了15年股灾后的万宝之争。当大家有了一个“资产荒”的预期后,风险偏好降低,开始追逐确定性的机会,低估值的永续现金流龙头企业是最好的选择,如果分红高、股息率高就更完美。

回过头来看,这个逻辑没错,但估值不对。酱油企业不是成长股,没有高增长预期,一旦估值偏高,短期持有的意义就不大了,什么时候应该均值回归,什么时候可以线性外推,经历过几轮周期股行情的老一辈基金经理对此洞若观火,笑而不语。

一句话,必需消费品很难去搞消费升级或者“新消费”,想象力差一些,而可选消费是有成长属性的。

大消费是一个长期确定性的增长行业,医药更是其中的巨无霸细分行业,自上而下的逻辑都有了,你需要找的是一个会选股的基金经理。

说到萧楠,前段时间他发新基金再次上了新闻,一个明星基金经理发80亿的产品,最后居然才募集了100亿,我不是说100亿少,毕竟三月份很多基金根本募集不到钱,萧楠能交出这个战绩,非常感人了,而且易方达根本没有很用力去宣传,据银行渠道的客户经理讲,易方达根本没有全渠道铺资源,很多渠道得知明星基金经理发新产品都想卖,但是人家不给卖。如果萧楠的这个产品是一月份发的,估计三五百亿不在话下。

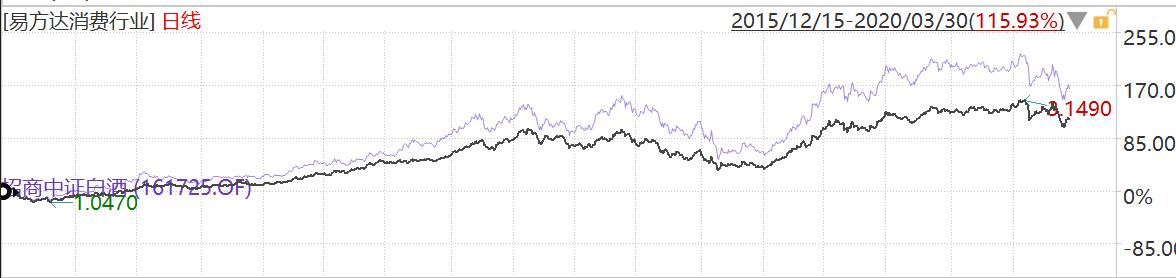

我的朋友问我,易方达消费行业持仓都是白酒(十大重仓股有六个白酒),其相对于白酒指数的超额收益在哪?

大家可以看一下,萧楠管理的易方达消费行业和侯昊管理的招商中证白酒,走势惊人一致,不过主动管理的易方达消费行业没有跑赢招商中证白酒指数。为什么要这么对比,因为你看看萧楠过往持仓就明白,他四季报前十大重仓有六个是白酒股,所以业内有人说,易方达消费行业的业绩比较基准其实是中证白酒指数。

这两个基金都是拿下过年度冠军的产品,但是同人不同命,萧楠挣得钱比侯昊多得多,因为指数基金经理并不挣钱,即使拿了冠军。侯昊还有一个今年一季度冠军的医疗指数基金。他俩工资差距有多大?据业内了解到的,萧楠18年年终奖约700万,而侯昊大概百万出头(数据不一定准确)。

萧楠选的行业非常好,12年入行当基金经理的时候刚好是消费股走强的起点,消费已经连续六年成为GDP增长的第一拉动力,所以最近有人问我萧楠的新基金能买吗?如果你对消费有信心,就可以买。

比起10年和2年经验的基金经理,你更相信谁?其实基金经理也是有生命周期的,有些基金经理都不知道什么是mcn,怎么买成长科技?你看那些做成长股成功的基金经理都是年轻人,大部分老基金经理不会碰的,一看估值就直摆手,太贵了,安全边际不够。或者反过来说,愿意学习的老基金经理也能走出来,但搞来搞去,大家都变成了趋势价值投机,然后报团,然后时势造英雄。选对的就成神,选错的就下岗,或者对对错错大开大合,把一种风格演绎到极致,比如广发基金刘格菘 。

人生就是先看大周期,再看小周期,先选赛道,再选公司。买房也是,炒股也是。比如我们大学同班同学,去了金融互联网的,早早月薪过万了,去了传统行业的,现在还月薪6~8千的大有人在,当然还有民工这种毕业就进工地的,一直月薪没超过10万,别问具体是多少,问就是4300元。这并不是能力强弱的问题,只是恰好进入了这个行业,吃到了行业红利;往前看,高中同学有去顶级名校学生化环材的,远不如普通211干金融的。

用一句话来总结:不要把时代给予的β看成了自己的α。

目前市场上另外一个大分歧是新基建和旧基建的矛盾,或者说是科技股和周期股的较量。最近这段时间连续看了两个基金经理和两个分析师的观点,都是一个看好新基建,一个不好看新基建,他们的理由也惊人相似:看好的人觉得这个是10年内的主线,此轮基建就是对应中国经济下一轮的转型需求;不好看的人觉得新基建的相关标的估值太高,透支了太多的预期,最低的也有35倍PE,实在没吸引力。大家现在反而更加推崇旧基建,因为旧基建也是投资的重要组成部分,估值还低,确定性更强。

我此前曾经问过一位大佬,如果有两个企业,一个是成长股,其所在行业正在百花齐放,全行业增长很快,还没有诞生能垄断市场份额的企业,另外一个是成熟企业,已经做到了行业TOP1,你会选择哪个?大佬毫不犹豫选择了第二个。因为大资金总是希望追求长期确定性的东西。

这并不是说成长股不好,成长股有成长股的投资逻辑。那么科技股还能回到前高吗?目前看,科技股近期走出了一波反弹,随着北上资金再度抄底白马,国内资金又有了炒作科技股的态势。不过我觉得科技股短期很难再回到前高,比如半导体,不仅是套牢盘需要消化,而且市场已经有了共识,认为此前的估值太高。

经历了这一波科技股大收割,很多基民都忍痛割肉了,开始关注更稳定的品种,这个很有意思,前段时间科技股大跌的时候,大家直呼四大渣男,纷纷割肉科技基金,抛弃了黄兴亮、刘格菘、郑巍山等明星基金经理,转投“稳健鸡”。“稳健鸡”是什么,为什么在今年市场大幅调整下仍能较好控制回撤?

我去查了下广发稳健增长的基金年报、前十大股票持仓和债券持仓,发现傅友兴真的是个特别有意思的人,这个“稳健鸡”也非常有特色。我一个个跟你们列:

1、傅友兴其实13年才开始当基金经理,在14年底接手了稳健增长,此后开始逐步降低股票仓位,根据15年的季度报告,3月到9月他把股票仓位从60%砍到30%,基本上躲过了股灾的回撤;

2、傅友兴其实不太择时,但选股能力一流,还比较擅长风格切换,医药行业一直是他的最爱,对制造业也有偏好,不过对科技成长股无感,他自己在去年的年报里面写,对科技板块投资机会把握不好,导致没能取得更高的首席。不过今年一季报他完全可以写,对科技板块投资机会把握不好,导致今年控制回撤较成功。其实你仔细看,傅友兴买的三一重工、重庆啤酒等都是有故事的明星股;

3、稳健增长的股票投资上限是65%,下限是30%,但傅友兴接手以来,基本上是按照1:1来配置股债的。他配的债基本上都是政策性金融债,今年流动性宽松的市场可谓是赚得盆满钵满(就债券基金而言),要知道,今年好多债基到现在已经狂砍4%+收益了;

4、“稳健鸡”规模说大不大,说小不小,去年年报披露的是130亿,跟刘彦春、萧楠、刘格菘等明星管理的规模有一定差距,市场的风险偏好未必会对这类产品感兴趣;

5、“稳健鸡”能不能买的问题,我觉得我给不了答案,看个人风险偏好。对于基金我们一直倡导的是定投、长期投资,而非投机,且我们建议买基金的钱最好是自己长期不用的钱。

实际上“稳健鸡”近期受追捧不过是风险偏好的轮动,一旦市场再度活跃,“稳健鸡”又会被抛弃,大家会再次冲进科技股的炒作浪潮中,因为这些长期业绩优异的基金短期业绩都不够亮眼,规模也不大。即使是富国天惠这样的神作,也没冲到多大的规模,市场认可的资金没那么多。

总结:全球经济的衰退仍然是宽松最大的支撑,虽然美联储下场买股票和中国央行降低基准利率可能看不到了,但是弱复苏状态下长期宽松是确定的,债市已经透支了预期,进入了垃圾时间,但是资金到股市的传导路径较长,宽松的环境是有利于股票市场的。疫情在全球基本可控,所以次生灾难发生的概率并不大,美股和A股的底部基本上确定,目前的低估值下,A股的配置价值很高。拉长来看,2800点的A股估值绝对不高,但是也别期望能马上涨到3500点去。二季度是A股比较好的窗口时间,主要是绝对点数低和预期正在走向一致,一旦未来的预期被透支完毕,三四季度可能反而不如二季度。

(基金投资有风险,本文并非投资建议或者劝诱,文中列举的产品与个股仅为举例,不作为投资依据。)

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。