作者:周闪闪

编辑:老胡

为登陆A股苦等四年仍遥遥无期,闽系房企金辉控股紧急转投港股,即使在恒指遭遇大跌之时。

虽已在A股排队4年,但为港股上市,金辉控股准备的时间只有4个月。其在2019年10月份才在开曼群岛注册成立为获豁免有限责任公司,并在2020年3月5日才装入上市主要资产金辉地产控股公司。

和因激进扩张陷入险境被世茂兼并的另一家闽系房企福晟集团一样(世茂补危墙),过去3年,金辉地产的扩张路径基本一致,其进行了一场逆势豪赌,选择在融资收紧时大举负债扩张,做大规模。

而如今,这家房企遭遇的麻烦也一样:债务集中到期,资金链紧绷。只是,比福晟运气更差一些,其正处在一场疫情之中,期望通过销售回款更加艰难。

赴港上市融资是关键的救急稻草。

从3月25日金辉控股披露的招股书来看,从2017年至2019年,其总资产从338.83亿元暴增至1493.45亿元,3年翻了超过4倍。

与之同步的是负债总额,分别为721.63亿元、1030.8亿元、1279.65亿元。2019年末,金辉控股的净负债率达到170%。

金辉控股董事长林定强

其中,在有息借贷方面,这三年金辉控股的银行借款、其他借款及公司债券总额为335.1亿元、387.2亿元、427.5亿元。而一年内到期分别为127.5亿元、231.6亿元、180.2亿元,对应占比为38%、59.8%、42.1%。同期现金及现金流等价物分别只有35.55亿元、99.32亿元、92.19亿元,资金链一处于紧绷状态。

从我们获得的债券评级报告中来看,早在2019年一季度,金辉集团的经营活动现金流量净额就已经转负,当期为-9.69 亿元。

截至2020年2月末,金辉控股账上的“计息银行及其他借款、公司债、优先票据”总额达到178亿元,即一年内到期有息负债总额。

但是,其到2月末手头的现金及银行结余只有110亿元,扣除限制性资金之外的可动用现金只余约64亿元,比2018年末减少近30亿元。

要命的是,到2月底,其仅信托融资就超过160亿元,年息率大多在10%以上。

相对于手头现金来说,金辉控股面临较大的集中兑付风险,资金链压力较大。

在这三年,金辉控股的扩张除了大举在公开市场拿地外,也进行了一系列收购。

金辉控股执行总裁林宇

其于2017年7月、2018年2月、2018年12月、2018年12月做了四笔收购,分别以6240万元、13.03亿元、3472.12万元、2452.3万元收购长沙鸿涛全部股权、陕西枫泓全部股权、苏州金辉华园30%股权、苏州金辉新园49%股权。

同时,还通过合作开发的形式,在三年间,在全国入股了多达12宗地块及项目公司。

通过激进扩张,在2017年至2019年,金辉控股的收益分别为117.77亿元、159.71亿元及259.63亿元,复合年增长率高达48.5%;但是,与之对应的年内利润分别为22.21亿元、23亿元及26.9亿元,复合年增长率仅10.0%。

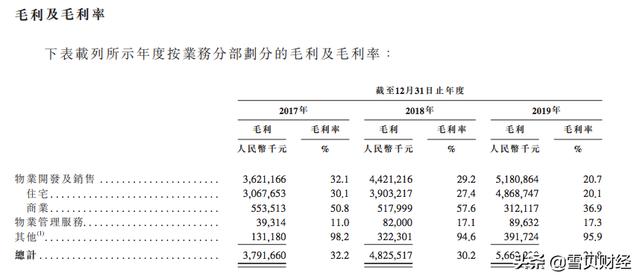

而最近三年的毛利率则快速下滑:分别为32.2%、30.2%、21.8%。

在金辉控股现董事会中,执行董事四名,为林定强、林宇、陈朝荣、黄俊泉,独立非执行董事三名,为张化桥、谢日康、钟创新,其中执行总裁林宇为林定强的之子。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。