在经历了3个月的征求意见之后,再融资新规于上周五正式落地。

2月17日,受再融资政策松绑刺激,沪深两市继续震荡走高,上证综指、深证成指分别上涨2.28%、2.98%,创业板反应最为强烈,收盘时涨幅达到3.72%。

再融资新规适度放宽非公开发行股票融资规模限制、支持上市公司引入战略投资者,并且对非公开发行股票定价和锁定机制、发行对象、批文有效期等条件均有所放松,新老划断时间点也进一步放开,从将征求意见时计划按“核准批复时点”作为新老规则划断点调整为“发行完成时点”。

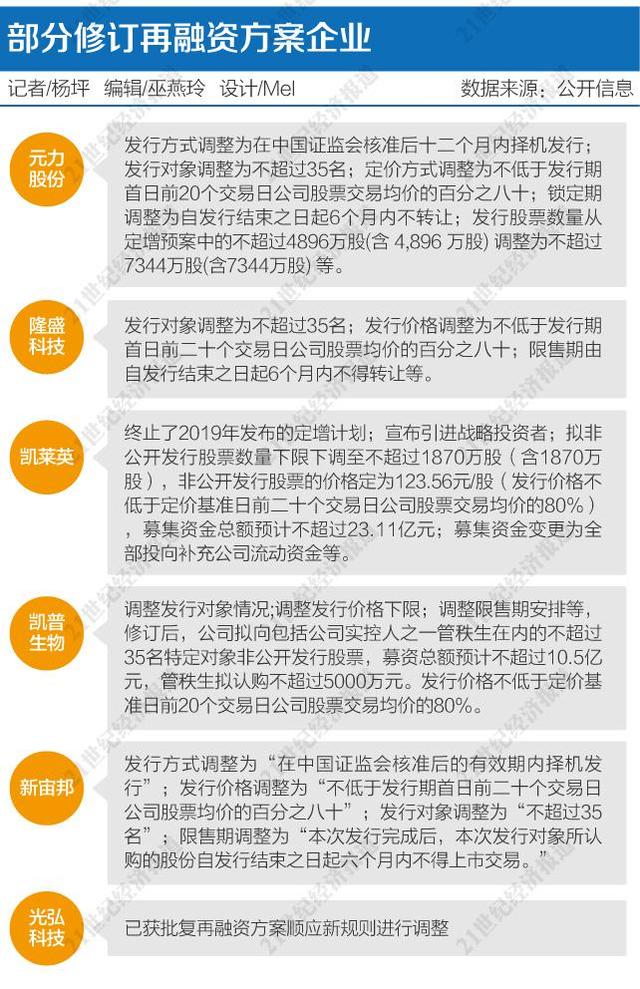

资本市场大受鼓舞,新规落定后不到两天,多家上市公司积极响应新规安排。2月16日晚,隆盛科技、元力股份、凯莱英等多家上市公司便根据新规要求修改了再融资方案,其中凯莱英还成为新规落定后首家宣布引入战略投资者的上市公司。

2月17日,爱尔眼科董秘吴士君也公开表态,公司此前发布的重组方案中,发行股份交易对价部分与再融资新规无关,募集配套资金部分适用再融资新规。

据吴士君透露:“公司拟向不超过35名特定投资者以发行股份方式募集配套资金,总额预计不超过7.11亿元(含现金支付的对价2.17亿元)。此部分适用再融资新规,采取询价发行的方式,发行价格不低于定价基准日前20个交易日公司股票均价的80%,价高者得。锁定期6个月,不适用减持新规的相关限制。”

上市公司积极响应

21世纪经济报道记者采访了解到,此次再融资松绑受到了大量机构投资者和上市公司等市场参与者的欢迎。首当其冲的益处体现在发行方式上给予了上市公司和投资人更多空间,让再融资更加市场化。

“再融资新规恢复了锁价折价发行,减少了限售期,且不受减持新规的限制,可以全部或部分补流,给参与的投资者提供了较好的流动性和安全垫。今年经济挑战大,如果房地产不放开的话,预计资金会大规模进入再融资一级半市场,对上市公司是难得的机遇和时间窗口。”深圳某上市公司高管曹剑指出。

以行动速度最快、“掉头”最为充分的上市公司凯莱英为例,2月14日证监会宣布再融资规则落定,2月16日凯莱英就撤回了此前筹备半年之久的《2019年度非公开发行股票预案(修订稿)》,并火速公布了新的定增计划。

在原修订稿中,凯莱英计划非公开发行股票数量不超过发行前公司总股本的10%,即不超过2314.10万股(含本数),募集资金总额不超过23亿元,募投项目包括生物大分子创新药及制剂研发、创新药CDMO生产基地建设等,其中拟投入6.5亿元补充流动资金。

而在2月16日晚发布的新再融资预案中,公司募集资金总额并没有发生明显变化,但发行股票数量的上限显著下调。

凯莱英拟非公开发行股票数量下调至不超过1870万股(含1870万股),非公开发行股票的价格定为123.56元/股(发行价格不低于定价基准日前二十个交易日公司股票交易均价的80%),募集资金总额预计不超过23.11亿元。

截至2020年2月17日收盘,凯莱英最新股价为176.77元/股,而此次发行价格123.56元/股,相当于较凯莱英当前股价打了7折。

此外,凯莱英还成为首家公布引入战略投资者的企业,公司此次定增发行的股份将由高瓴资本全额认购,募集资金将全部投向补充公司流动资金。

“(新方案)赶上再融资新规落地,现在的定价机制也有所调整,这是基于整体考虑(作出的决定)。高瓴在投资界是非常优秀的PE机构,我们觉得和高瓴合作,包括战略上发展布局会更好一些,综合考虑这些因素所以定下来了这个方案。”2月17日,凯莱英证券部人士回应称。

2月17日,凯莱英股价一字涨停。

而对于2019年再融资方案中拟定的募资项目是否还将继续,该人士则表示:“这些项目还是会按照一定计划实施布局,原定的计划项目公司已经用自有资金先启动了,然后再配比一些定增募集资金。这次新发的方案由高瓴全额认购,募资是方便公司进行统一调配,用途都是用于补流,公司也会综合层面考虑,就投到相应的项目还是其他地方,做一个整体的规划。”

担忧“朝令夕改”风险

除了发行方式,再融资新规解除了对上市公司再融资的不必要限制,显著扩大了满足再融资要求的群体。

根据证监会公布的信息,截至2020年2月13日,有112家上市公司处于再融资排队状态,其中,25家处于已受理阶段,58家处于已反馈阶段,26家已通过发审会,3家中止审查。这些尚处于排队状态的企业,将充分受益于此次再融资新规的发布。

除此之外,以受益最为明显的创业板为例,根据天风证券数据统计,对于公开发行而言,旧规要求同时满足两年盈利和资产负债率要求,新规取消资产负债率要求后,增加432个符合条件的创业板标的;对于非公开发行而言,不涉及资产负债率要求的变动,新规取消了最近两年盈利要求,增加了199个符合条件的创业板标的。

此外,较征求意见稿,新老划断的节点由取得核准批复调整为发行完成,意味着更多案例适用新规。具体受益的是最近6个月内拿到批文,但还没有发行完毕的案例。单就非公开发行而言,据天风证券梳理,这一变化将影响62个定向增发案例。

值得一提的是,随着再融资政策的调整,满足发行条件的上市公司显著扩容,也有担忧之声悄然而至,首当其冲的是对A股的抽血效应或冲击市场,这将对投资人的辨别能力提出更高的要求。

“再融资新规解除了对上市公司再融资的不必要限制,有利于上市公司利用资本市场做大做强。预计会有很多上市公司推出再融资预案,但市场资金是有限的,不是推出预案就能发得出去的,发行端的竞争会很激烈,投资者要挑选公司,从而以市场压力来分化公司。”资深投行观察人士王骥跃表示。

王骥跃进一步指出,对于投行来说,会是一块大蛋糕,但发行环节市场化压力显现,发行能力弱的券商也不见得能吃到多少。对于普通投资者来说,要更注意识别投资风险,对圈钱而不发展的公司要回避了。

而另一方面,部分市场人士也担心政策不能一以贯之,朝令夕改无法保证投资人利益。

“2015年市场很热之后,又出来了减持新规等。导致很多(前期)参与定增的投资者在限售期之后,又要遵守减持新规的规定,实际上变相延长了锁定期,影响了市场的流动性,如果是机构或者产品参与,期限到期了投资者要求兑付就麻烦了,只能不停地延期。”曹剑指出。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。