应收账款规模较大的风险

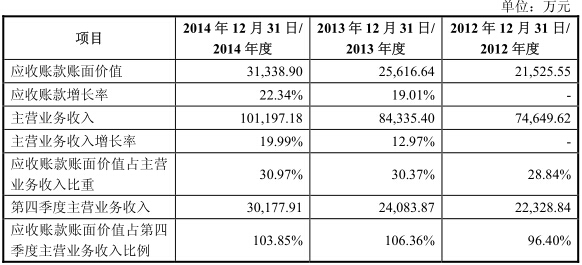

IPO显示,铭普光磁在报告期内, 随着公司收入规模的逐年扩大, 公司应收账款规模增长迅速。 2012年末、 2013 年末和 2014 年末, 公司应收账款余额分别为 21,525.55 万元、 25,616.64万元、31,338.90 万元,增幅分别为 19.01%、22.34%,占公司当年末流动资产总额的比重分别为 38.91%、43.36%、45.51%。2012、2013 和 2014 年度,公司应收账款周转率分别为 4.29、3.62、3.62。

若公司未来不能有效管理应收账款和控制应收账款增长,或应收账款未能按期足额收回,将影响公司的现金流状况,增加公司财务风险,并对公司业绩造成不利影响。

业绩下滑、毛利率下滑的风险

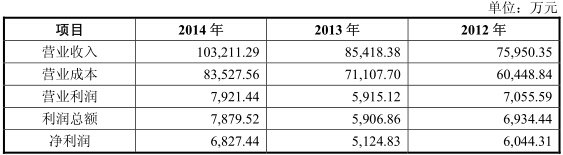

报告期内,虽然公司营业收入持续增长,但在 2013 年,因公司主营产品之一的通信光电部件受 4G 牌照发放推迟、通信运营商招标放缓等原因影响,导致公司 2013 年度的净利润较 2012 年度出现了一定程度的下滑,下滑比例为15.21%。

虽然 2014 年度净利润较 2013 年有所提升, 但仍不排除在公司上市后出现类似的因市场环境、 行业政策变化等原因导致下游行业需求出现突然下滑或产品价格快速下降的情况,或出现原材料、劳动力价格上涨过快等其他导致公司利润同比减少的情形。公司无法保证上市后每个年度业绩的持续同比增长,提请投资者密切关注行业及市场的变化,注意投资风险。

据招股书显示,2012 年-2014 年,公司的综合毛利率分别为 20.41%和 16.75%、19.07% 。公司经营规模的逐步扩大、人工原材料等生产经营成本的上涨、市场竞争加剧等原因都可能导致公司综合毛利率进一步下滑, 若公司未能通过优化产品结构、开发高附加值产品等措施来维持或提高公司的综合毛利率,将可能直接导致公司盈利水平的下降。

短期内净资产收益率下降的风险

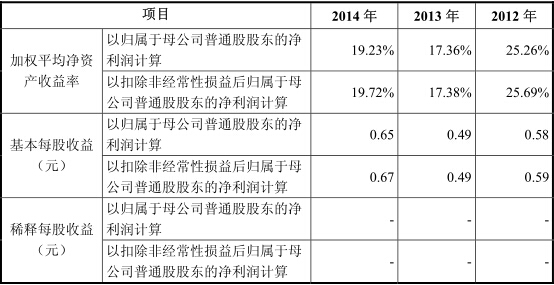

2012 年-2014 年, 公司扣除非经常性损益影响后加权平均净资产收益率分别为 25.26%、17.36%和 19.23%。本次募集资金到位后,预计公司净资产将会大幅增加,而本次募集资金投资项目有一定的建设周期,同时募集资金的投入将产生固定资产折旧和各项直接费用等。因此,本次募集资金到位后,公司存在因净资产增加而导致短期内净资产收益率下降的风险。

原材料价格波动、关键原材料供应风险

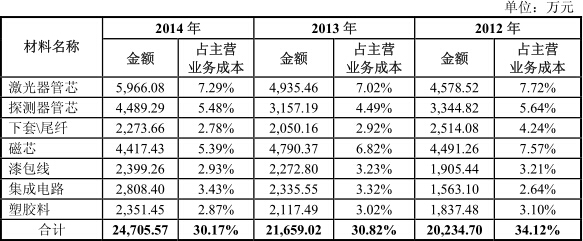

公司主要原材料为磁芯、漆包线、管芯、塑胶料、下套/尾纤等,原材料成本在公司主营业务成本中占较大比例, 报告期内主要原材料占主营业务成本的比例分别为 34.12%、30.82%、30.17%。若主要原材料价格出现较大波动,而公司产品价格调整滞后或难以向下游转嫁,将可能对公司业绩带来较大不利影响。

本公司主营产品中的光器件和光电模块所需核心原材料之一的管芯全部依赖进口,目前全球能提供商业化量产的供应商只有光环科技股份有限公司、华星光通科技股份有限公司、日本三菱、CyOptics、BinOptics Corporation、D-Tech Optoelectronics 等少数几家海外企业,本公司主要从光环科技股份有限公司、BinOptics Corporation 和 D-Tech Optoelectronics 采购生产所需的管芯。由于该原材料掌握在前述少数几家境外供应商手中, 若该等供应商的供货因各种原因出现中断或减少,或该等供应商利用其垄断地位大幅提高供货价格,公司生产经营稳定性和业绩将受到不利影响。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。