9月29日晚,证监会公告表示,雷科防务拟6.25亿元收购西安恒达与江苏恒达2家公司一案,即将于10月10日上会审核。截至目前,证监会并购重组委已经揭晓3家将于10月上会的企业名单。

9月以来,并购重组委审核速度显著提升。

Wind数据显示,刚刚过去的9月,合计有13起上市公司并购重组案上会,创下今年单月审核数量新高。不过,从严审核的总趋势不变,9月上会的企业中,有三家遭否,否决率为23.08%。

从去年下半年开始,监管层不断释放出重组政策“宽松”信号,如2018年10月,证监会发言人常德鹏表示,为支持优质企业参与上市公司并购重组,将IPO被否企业筹划重组上市的间隔期从3年缩短为6个月。

今年6月,证监会又就修改《上市公司重大资产重组管理办法》公开征求意见,拟恢复重组上市配套融资,多渠道支持上市公司置入资产改善现金流、发挥协同效应。

不过,21世纪经济报道记者统计发现,2019年以来市场上新增的并购重组案例却并没有增加,反而较去年同期出现小幅下降。

此外,在政策松动之时,出现的一些“投石问路”现象,针对振静股份(603477.SH)、达志科技(300530.SZ)等颇具争议的重组行为,监管层并没有放松要求,最终这些重组在高压之下重回正轨。

跨行业并购难度大

尽管从去年年底开始,监管层不断传达出重组政策“宽松”的信号,但A股市场的并购重组依旧较为低迷。

记者整理Wind数据发现,2019年1-9月,A股市场新披露的重大重组方案仅有152例,目前已经披露交易总金额的103家,涉及金额合计3595.11亿元。而在去年同期,首次披露的重大重组方案则有245家,披露交易总价值的有188家,涉及金额合计7236.42亿元。

对于低迷的原因,东北证券研究总监付立春受访指出:“并购市场是比较复杂的市场,受影响的因素很多,包括政策原因、上市公司等参与方的(诉求)情况,整个并购重组的周期偶然性因素很多,有一个筛选谈判的过程,并不是像IPO一样,放松就会有很多企业排队上市。”

“目前一些政策表态并不能把市场迅速点燃,涉及到政策的调整到发挥效力的时期,而且从表态到细则再到市场给反馈,都需要时间,另外当前的经济形势和宏观外部环境等也存在一些变化,这些都是影响重组的因素。”付立春进一步补充道。

具体到行业来看,化学原料及化学制品制造业、专用设备制造业、医药制造业和计算机、通信和其他电子设备制造业领域的重组最为活跃,分别有17家、10家、9家和9家披露了重大重组方案。

今年新披露的151例重组方案中,已经完成的有18家,如洛阳钼业收购NSRC、双汇发展定增吸收合并双汇集团100%股权、法兰泰克购买国电大力75%股权等,大多数为资产调整和同行业横向、纵向整合,跨行业并购已成功案例并不多。

另外还有不少因各种各样的原因而终止,其中未达成一致的21家,包括因核心条款未达成一致的全通教育与吴晓波频道、与英雄互娱重组失败的*ST赫美等,另外,还有3家在发审会上被否。

不过,有业内人士认为,尽管当前并购市场较为低迷,但有望在未来加速回暖。

“展望2019年,外延并购有望在政策持续放松背景下加速回暖,对业绩正向贡献的比例增加,同时商誉减值风险大幅下降,业绩的负向贡献大幅减少,外延对中小创的业绩贡献有望在2019年由负转正。”新时代证券研究所所长孙金钜表示。

从严监管趋势延续

值得一提的是,随着《上市公司重大资产重组管理办法》修订以及创业板存量改革的不断推进,市场上出现了不少“试探之举”,如在创业板借壳传闻出现之后,吉药控股、山鼎设计、达志科技等一众公司便开始了“竞速”创业板借壳第一股之旅。

但监管层对于这些“试探行为”丝毫没有放松监管,上述三家公司均遭遇交易所火速问询,目前吉药控股与修正药业的重组便无疾而终,达志科技与山鼎设计的控股权拟变更也均在“龟速”推进。

“政策表态在具体执行上,是有一定时滞的,在实际操作领域需要把规则进行明确,进行体系化的建设,如果其他配套(条款)没有明确,可能引发一些系统性风险和不完全合规的情况出现,整个规则体系的构建是需要系统性推进。”付立春指出。

目前,针对市场上出现的“投机者”,监管层并没有“手软”。

如对于上市还不满两年的企业振静股份拟“卖壳”一事,就在监管高压之下重回正轨。

9月23日,振静股份公告拟收购巨星农牧,完成后公司实控人将易主巨星集团,交易构成借壳上市。随即,这场A股市场史上最快“卖壳案”受到广泛关注。

次日晚间,上交所火速向公司下发了问询函,质疑此举是否违背了振静股份控股股东、实际控制人在首次公开发行股票招股说明书中作出的承诺。

最终9月26日,在监管和舆论重压之下,振静股份修订重组方案并放弃“卖壳”以及配套融资。

对此,一名北京地区投行人士表示:”振静股份此次资本运作具有案例意义,如果监管没有火速出手,最终方案通过开始实施 ,市场肯定有效仿者,这也是测试监管底线的一个案例,不过从监管层的态度来看,首先对借壳依旧很谨慎,同时对次新股的借壳更加谨慎。”

事实上,尽管政策现宽松信号,但监管层对于A股市场并购重组的质量把关却丝毫没有放松。

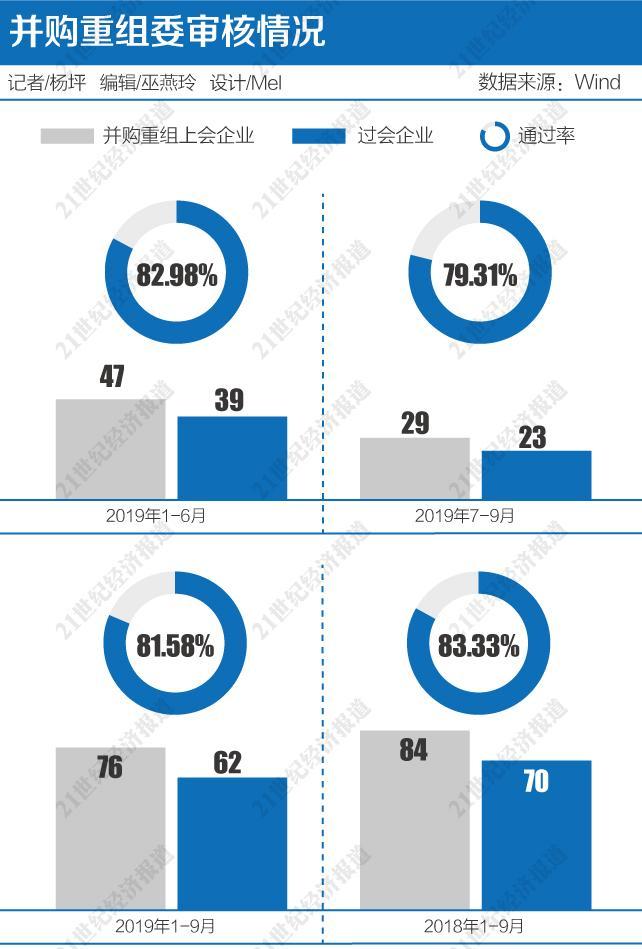

Wind数据显示,今年以来并购重组委审核企业76家次,其中通过的企业62家,通过率81.58%,与去年同期83.33%的通过率基本持平。

此外,三季度以来并购重组通过率较上半年还出现了一定程度的下滑,今年上半年并购重组通过率为82.98%,而今年三季度(7月至9月),并购重组通过率仅为79.31%。

如发审委最近一单否决案例——多喜爱收购浙建集团,证监会指出标的资产负债率较高,经营性现金流和投资性现金流持续大额为负,持续盈利能力和流动性存在不确定性,且标的资产内部控制存在较大缺陷,会计基础薄弱。

一名多喜爱股东也对21世纪经济报道记者指出。“建筑公司应该用净资产估值靠谱一点,但方案把45亿的净资产按收益法评估成了82亿,不合理。而且浙建集团承诺2019年的业绩才6亿多,但是它2018年经过审计的业绩就已有8个亿了。”

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。