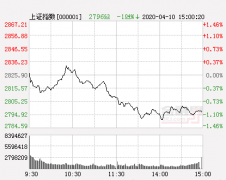

经济日报-中国经济网北京9月30日讯 三大股指开盘涨跌不一,小幅拉升后全线翻绿,创指一度跌逾1%。盘面上,一汽系概念开盘活跃,猪肉板块领涨。临近上午收盘,指数震荡走低,科创板个股跌幅扩大,影视股集体走弱。总体上,两市个股跌多涨少,市场赚钱效应差。截止上午收盘,沪指报2920.46点,跌0.40%;深成指报9489.50点,跌0.62%;创指报1634.26点,跌0.81%。

从盘面上看,猪肉、燃料乙醇、一汽系概念居涨幅榜前列,消费电子、半导体、白酒板块居跌幅榜前列。

【消息面】

1、金融委会议“点名”政策性金融机构“深改”,发挥好在经济转型升级和高质量发展中的逆周期调节作用。

2、上海市委常委会审议通过《关于加快虹桥商务区建设打造国际开放枢纽的实施方案》。

3、央行行长易纲在中国金融杂志撰文称,新中国成立70年来,在党的坚强领导下,金融业始终坚持以人民为中心,服务经济建设和社会发展大局,取得了历史性成就:基本建成了与中国特色社会主义相适应的现代金融市场体系;基本建成了以服务实体经济为目标、便民利民的金融服务体系;基本建立了有效维护金融稳定的金融监管体系;基本形成了有效实施逆周期调节的宏观金融调控体系;基本确立了面向全球、平等竞争的金融开放体系。

4、教育部等十一部门联合印发《关于促进在线教育健康发展的指导意见》。意见提出, 完善在线教育准入制度,建立规范化准入体系。 强化基础设施建设,推动现代信息技术在教育领域的规模化应用,加快建设教育专网,到2022年实现所有学校接入快速稳定的互联网。鼓励金融机构开发符合在线教育特点的金融产品。利用创业投资基金、资本市场融资等多种渠道,引导社会资本支持在线教育发展。支持符合条件的在线教育企业发行“双创”专项债务融资工具、创新创业公司债券。

【机构热议】

兴业证券:内部改革加速、开放更进一步,LPR如期下行,进一步夯实投资者对于货币宽松预期的确定。从流动性角度来看,有利于支撑股市估值。从大类资产配置角度来看,中长期利率下行,有助于资产配置由债、银行理财等方向转向股票市场。从全球资产配置角度来看,中国是少有的基本面良好的市场,开放不断深化,部分国际指数将加大纳入A股力度,A股市场配置依然具备性价比优势。

东方证券:A股估值依然处于历史中位数以下,性价比较高,同时市场有望继续修复风险偏好,此外,全球降息周期的开启有利于股权类资产风险溢价修复。看好A股市场四季度上涨机会,但上涨不会一蹴而就,仍存在反复可能,建议仓位较高的投资者不要丢失手中筹码,有仓位空间的投资者可以逢低加仓。

天风证券:对于四季度,建议布局一些“稳定类板块”,年底完成估值切换的概率极高。从2005年至今,统计的四季度60大重点行业上涨概率中,风电、水泥、保险、银行、养殖、特高压、工程机械、航运、空调上涨的概率都超过了70%。长期来看,消费和科技龙头同时占优的背景是经济结构转型背景下,产业趋势所决定的,赚的是业绩增长的钱。展望2020年,消费板块受益于非全面放松的政策环境下稳定的业绩和外资持续流入过程中对定价模型中ROE和贴现率的修正;科技板块受益于5G及其应用的产业周期和外延并购规模的复苏。

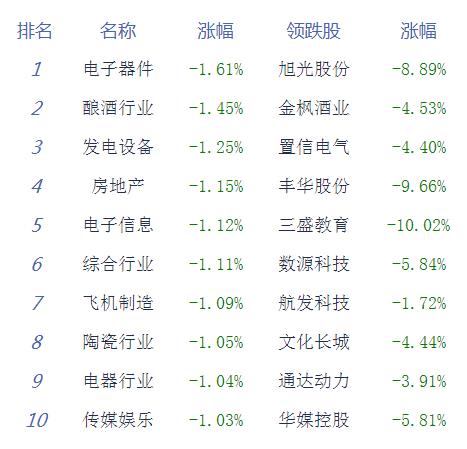

A股市场板块及个股涨跌幅排行

外围市场

截止发稿时

指数名称 最新价 涨跌额 涨跌幅

日经225指数 21780.50 -98.40 -0.45%

韩国KOSPI 2 059.44 9.51 0.46%

澳大利亚指数 6732.30 16.20 0.24%

道琼斯指数 26820.25 -70.87 -0.26%

标普500指数 2961.79 -15.83 -0.53%

纳斯达克指数 7939.63 -91.03 -1.13%

德国DAX指数 12380.94 92.40 0.75%

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。