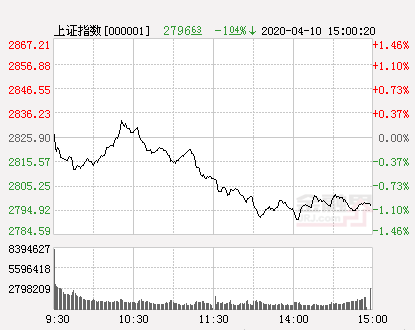

金融界网站4月10日讯 今日沪指微幅高开,深成指、创业板指低开,盘初市场先抑后扬,沪深指数一度翻红,随后三大股指再度走弱,创业板指跌近2%,盘面上,医药股相对活跃,业绩预增股受追捧,连涨三日的RCS概念高开低走陷入调整。

截至午间收盘,沪指跌0.65%,报2807.64点;深成指跌0.96%,报10362.36点;创业板指跌1.81%,报1961.09点;两市成交额近4000余亿元。

行业板块方面,保险、酿酒行业、贵金属、医药制造、房地产涨幅靠前;软件服务、电信运营、通讯行业、电子信息、安防设备跌幅靠前;

医药股成市场亮点,贝达药业(Q1业绩预增)、山河药辅(Q1业绩预增)、未名医药、交大昂立、人民同泰涨停,誉衡药业、卫信康、三鑫医疗、景峰医药(叠加口罩概念)、触及涨停;

土地流转板块活跃,永安林业、京投发展涨停;

RCS概念高开低走,仅海联金汇、神州泰岳涨停,三鑫医疗、中嘉博创、吴通控股、皇氏集团等涨停后回落,号百控股、佳都科技、东软载波等跌停;

光刻胶、氮化镓、云游戏、无线耳机、网络游戏等概念纷纷大跌。

个股方面,返利网拟借壳,ST昌九16天12涨停;

获TikTok出海核心代理,省广集团连续3日涨停;

控股股东溢价六成转让27%公司股份,至正股份4天3涨停;

中国奥园拟收购约30%股权,京汉股份3天2涨停;

盛弘股份股价涨停,一季度净利同比预增467.21%-554.48%;

2019年净利同比增长24.5%,华培动力涨停;

预计一季度净利润同比增长135%-156%,富临精工涨停;

已收到多国客户各类防护口罩订单,巨星科技涨停;

2020年第一季度预计亏损4500万元–5000万元,创意信息跌停;

2020年一季度预计亏损1600万元–1780万元,斯迪克跌停;

庄股中潜股份打开跌停拉升,此前连续三日一字跌停;

进入退市整理期交易,退市保千跌停封单超200万手;

高位强势股遭重挫,新赛股份、南纺股份、嘉麟杰、华资实业跌停。

【机构观点】

银河证券:近期外围股市延续反弹,对A股市场起到支撑作用,应当注意外围股市面临的调整压力正在逐步积累,有可能对A股市场带来阶段性的影响。当前中国政策信号明确,经济逐步恢复生产,在市场低位我们依然看好国际市场震荡回调带来的中长期建仓机遇。对于仓位较轻的投资者,可以逢低买入“安全边际较高”的品种,克服过度恐慌的心理,参与反弹;对于仓位很重的、风控要求高的机构投资者,要警惕疫情超预期和业绩超预期下跌带来措手不及的风险,在疫情不确定性较高时,控制仓位是上策。

东北证券: 两市成交量萎缩,踯躅不前,A股投资者仍在等待。一方面,技术派在等待指数的冲高回踩,因为按照技术测算的话2850点附近是B浪反弹的中性略好的位置,向下则回补缺口及回踩20日均线,即2780点附近,因此,赔率不高,交易性投资者主动进攻意愿不强,更多是存量博弈。另一方面,全球疫情仍有不确定性,市场正在对“坚持底线思维,做好较长时间应对外部环境变化的思想准备和工作准备”做更深的理解,故交易相对保守。 因此,维持前期思路:短期市场属于大跌后的B浪修复,属于技术上的构筑震荡中枢。考虑到成交量的萎缩以及A股市场的独立性,故,操作上仍以控制仓位、滚动操作、不冒进,防范回补缺口的风险。板块方面,以存量博弈、主流热点反复轮动为思路。主流热点目前集中在贵金属、军工、医疗、半导体、5G信息服务、特高压、机械建材龙头等并且存在显著的日线级别的反复轮动活跃。

国盛证券:临近周末,资金相对谨慎,周二跳空高开的缺口让人心有余悸,或许仍可能回补下方缺口,扎牢底部后有望延续震荡反弹格局。

中泰证券:A股市场还是有一定的韧性,2500、2600应该是一个底部了。首先还是要看估值水平和成长性,今后中国经济一定是消费主导,休闲娱乐、消费升级等。而经济转型过程中,高科技产业的成长性是最好的;在经济转型过程中,优胜劣汰是必然过程,在经济结构转型中形成的头部企业,市场份额会越来越大,比如像家电行业里大家都知道的格力海尔美的已经是头部企业了;房地产行业的头部企业也在形成中;下一步,处在销量下行中的汽车行业一定会有头部企业的市场份额越来越大。投资中要把握结构性机会,而不是赌趋势、追涨杀跌,要更多的抓住结构转型中的产业发掘机会。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。