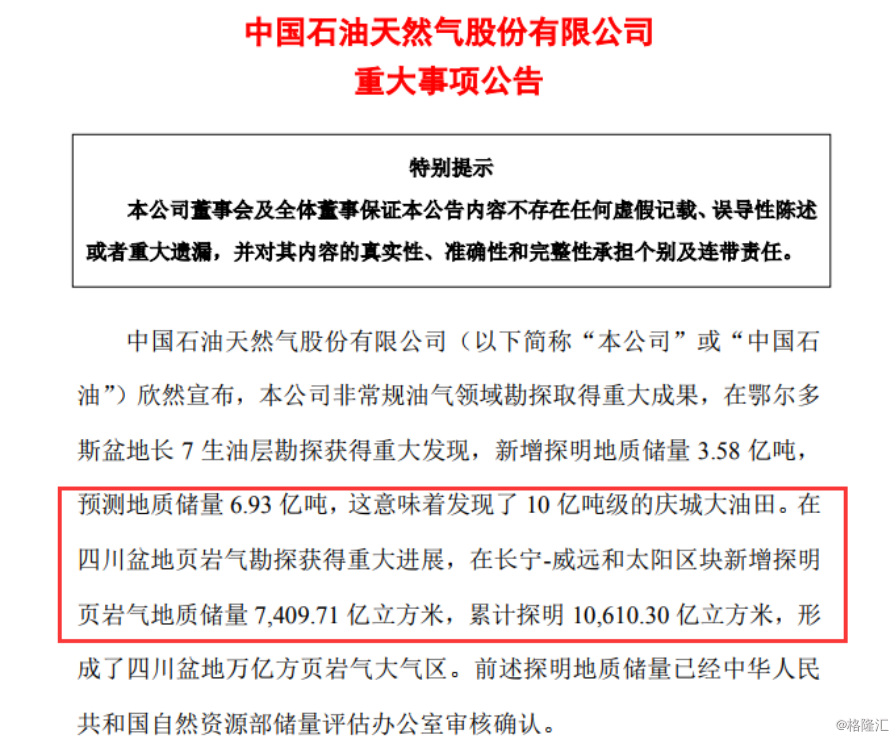

9月29日晚间,中国石油发布了重大事项公告,称公司在鄂尔多斯盆地长7生油层勘探获得重大发现,新增探明地质储量3.58亿吨,预测地质储量6.93亿吨,这意味着发现10亿吨级的庆城大油田。另外,在长宁-威远和太阳区块新增探明页岩气地质储量7409.71亿立方米,累计探明10610.3亿立方米,形成了四川盆地万亿方页岩气大气区。

从数据来看,截至2018年底,中石油原油已探明储量为76.41亿桶,天然气已探明储量76.47万亿方英尺,油气当量储量203.86亿桶。

根据光大证券研究,此次勘探成果将显著提升公司价值。按10%采收率,此次鄂尔多斯和四川地区的重大勘探发现将使公司油气已探明储量提升至215.68亿桶,较2018年增幅5.8%;若采收率为15%,此次勘探发现将使公司油气已探明储量提升至221.59亿桶,增幅8.70%;若采收率为20%,此次勘探发现将使公司油气已探明储量提升至227.50亿桶,增幅11.60%。

受此利好消息影响,超万亿市值的中国石油A股今日早盘高开,随后震荡走高,截至收盘,逆市收涨1.31%,并带动石油板块出现异动。

但从公司近段时间的二级市场的股价来看,主要受国际局势、成品油价格下跌等因素影响,公司股价从2018年10月调整以来,一路震荡下跌,并于2019年8月26日创出5.94元/股的历史低价。近期受国际油价波动,公司股价有所反弹,但仍处于历史低位,问君能有几多愁,恰似满仓中石油。

(图片来源:东方财富)

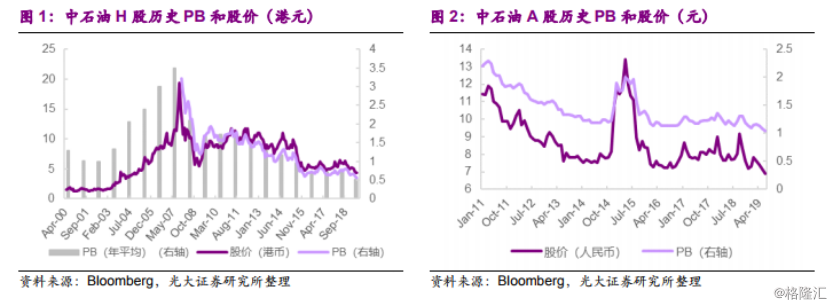

经过长时间的下跌,从估值来看,当前A股中石油的市盈率为19.67,市净率为0.92。从公司历史的PB来看,自2009年以来的历史PB均值为1.9倍,远远高于当前的0.92倍,也是公司上市以来首次跌破1倍PB;而当前公司H股的市盈率为12.22,市净率为0.52,也是处于H股上市以来的最低值,远低于公司自2000年以来1.3倍PB的历史均值。

对比国际埃克森美孚、BP(英国石油公司)和Shell(荷兰壳牌公司)这三家常年占据世界500强前十的位置的国际石油巨头。从PB的角度来看,美孚为1.7倍左右,BP 和 Shell 则均为1.3倍左右,都远远高于中国石油的A股和H股。

从业绩来看,2018年全年,中石油共实现营业收入2.35万亿元,同比增长16.8%;归属母公司的净利润为525.85亿元,同比大增130.7%。2018年公司净利润的大增主要受益前三季度油价的上涨。而公司二级市场股价,也正是从2018年四季度开始了下跌之旅。

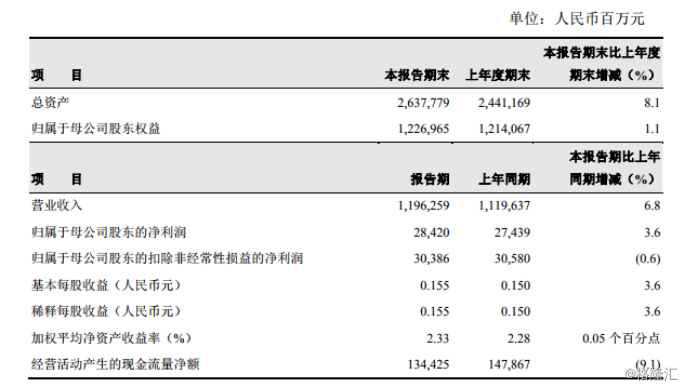

而从公司最新的2019年半年报来看,随着国内成品油价的低迷,公司业绩增速明显放缓。2019年1-6月,公司共实现营业收入1.2万亿元,同比增加6.8%,实现归母公司净利润284亿元,同比增加3.6%。

而从各大券商研究报告来看,光大证券认为中石油出现“巴菲特买点”。公司2018年年底的上游资产的现金流折现值是1.38万亿人民币,而现在港股市值约7000亿人民币,约为上游资产折现值的0.5倍。

也就是说,在不考虑公司天然气管道、炼油、销售、化工等板块的资产价值的情况下,公司仅仅是上游油气资产的价值就已经大幅高于公司目前的市值。

中信建投证券对公司给予“买入”评级,主要看好公司勘探生产板块,2019年上半年实现经营利润536.28亿元,同比大幅增加79.4%;但同时,也认为公司炼油与化工板块盈利收窄,而成品油价格下降、毛利降低等将对公司净利润造成影响。

平安证券对公司维持“增持”评级。认为在公司加大上游资本开支的前提下,原油和天然气的生产将得到保障;炼化板块将降低柴汽比和增产化工品,提高产品附加值;但原油价格的低迷仍将给公司盈利带来压力。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。