云南白药(000538)上市27年来首现扣非净利润负增长,净资产收益率也是11年来首次低于巴菲特高于15%的选股标准。近年业绩增长持续乏力的背后,可以看到云南白药2019年研发人员人均薪酬不到全部员工人均薪酬的1/3。

公司当前薪酬体系下,不禁令人担忧产品创新上有何作为,云南白药还能吃“老字号”、“白药国家保密配方”,甚至牙膏这一爆款产品的老本多久?

研发人员人均薪酬

不到公司平均水平1/3

曾经推出牙膏产品并凭此一举在中国牙膏市场异军突起的云南白药,研发人员人均薪酬在公司内堪称可怜。查阅2019年年报,云南白药2019年研发人员为748人,职工薪酬5638.80万元,人均薪酬为7.54万元。

云南白药2019年全部员工共8124人,薪酬总额189745.02万元(应付薪酬中本期增加值,下同),全部员工人均薪酬为23.36万元。也就是说,云南白药研发人员人均薪酬不及公司人均薪酬的1/3。(见下图)

比起公司销售人员,云南白药研发人员的人均薪酬也不是低一点半点。2019年,公司销售人员共5168人,总薪酬99584.56万元,人均薪酬19.27万元,研发人员的人均薪酬不到其一半。

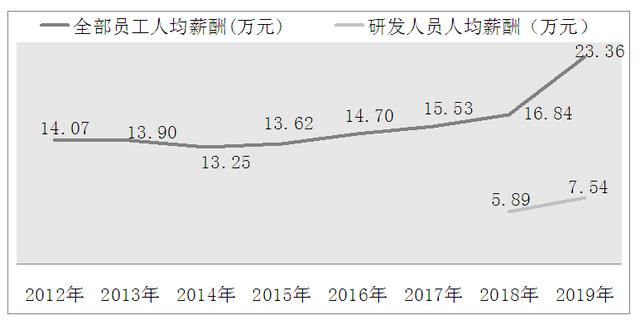

虽然云南白药去年研发人员人均薪酬明显调升,但仍赶不上公司平均薪酬涨幅。2018年公司有研发人员711人,人均薪酬5.89万元,相当于当年全部员工人均薪酬16.84万元的34.98%。2018年以前,云南白药未单独披露研发人员薪酬。

对比公司多年来全部员工人均薪酬,云南白药研发人员的人均薪酬在公司之低着实令人吃惊。早在2012年,云南白药全部员工人均薪酬就已达14.07万元;之后三年虽有起伏,但全员人均薪酬均超过13万元;2016年起逐年稳步增长,从14.70万元增长至去年的23.36万元。这意味着,云南白药研发人员2019年的人均薪酬只相当于公司7年前全部员工人均薪酬的一半多。

一个公司研发人员如果长期拿着公司平均水平1/3左右的人均薪酬,很难令人相信能够在研发上有多大作为。

对待研发人员

与恒瑞医药、华润三九有天壤之别

研发人员薪酬的高低,很大程度上体现了公司对研发的重视程度,或者说间接反映了研发对于公司经营发展的重要性。可以看到的是,云南白药2019年广宣推广费是22.59亿元,研发投入仅1.74亿元,而这部分费用甚至低于2013年的研发投入费。

有“医药界华为”之称的恒瑞医药,研发人员人均薪酬与云南白药可谓云泥之别(见下图)。根据恒瑞医药2019年财报,公司全部员工去年人均薪酬14.35万元,比云南白药低9万出头。但是,恒瑞医药3442名研发人员,财报显示去年研发费用(研发投入中无资本化投入)中的人员人工费用为112927.78万元,计算得出人均高达32.81万元,是公司全部员工人均薪酬的两倍多。还有,恒瑞医药虽未披露14686名销售人员的总薪酬,但根据全部员工薪酬减去研发人员人工费用后,可计算出包括销售的非研发人员人均薪酬为11.32万元。

甚至,2019年在广宣推广费上“砸”了54.13亿元的华润三九,对待研发人员也比云南白药慷慨得多。2019年,华润三九研发人员共402名,研发费用中员工成本为17217.38万元,人均高达42.83万元。而华润三九去年全部员工人均薪酬为16.06万元,销售人员人均薪酬也只有16.66万元,不及研发人员人均员工成本的40%。

实际上,云南白药近年研发投入和营收占比还曾出现过连续下降。2015年至2017年,云南白药研发支出从之前的整体不断增长转向下降,当年投入1.00亿元、占营收比例0.48%,2016年下降为8992.70万元、营收占比降至0.40%;2017年研发投入再减少到8403.54万元、营收占比下滑到0.35%;2018年起虽重新增长,但去年研发投入1.74亿元,营收占比也只有0.59%,金额也低于2013年。

自从推出爆款产品云南白药牙膏后,云南白药在产品创新上便基本乏善可陈,养元青洗发水、面膜、卫生巾等大健康领域个护新品都波澜不兴,近几年甚至在年报中都没有详细介绍。

近年增长乏力

资产质量一路滑坡

近年新品乏善可陈,研发投入占比未明显增长、甚至曾经下滑,乃至研发人员人均薪酬偏低,或许折射了云南白药财报中显示的混改思路。

2016年,云南白药开启混改,公司曾多次在财报中表示,“将把握重组改革孕育的发展动力和活力,充分发挥资金、品牌、渠道和体制优势,把握潜在增长点,创造新的盈利模式,驱动业绩稳健增长。”

今年3月27日,云南白药发布了吸收合并之后的首份年报,2019年实现营业收入296.65亿元,同比增长9.80%;净利润41.84亿元,同比增长19.75%;扣非净利润22.89亿元,同比下降20.80%。

从营收和扣非净利润增长情况看,云南白药近年的增长乏力态势继续,甚至还有所加剧(见图3)。

营收长期保持两位数甚至以上增长后,2016年起营收增长降至个位数,2019年9.80%还低于2018年。

目前,云南白药四大业务板块分别为药品、健康产品、中药资源和医药商业,以牙膏为主体的健康品板块几乎撑起云南白药利润半边天。2019年年报显示,云南白药集团健康品有限公司去年营收46.79亿元,占公司全部营收不到16%,却实现了16.20亿元的净利润,相当于公司全部净利润的38.82%。

值得警惕的是,云南白药四大板块业务近年增速均有放缓,尤其是利润来源大头的健康品板块,2019年营收同比增长4.75%,仅稍好于2018年的4.54%,而2016和2017年分别为11.99%和16.09%,近两年增速下滑明显。

主业增长乏力下,云南白药资产质量不断褪色,去年公司净资产收益率只有11.03%,比2018年低了5.5个百分点以上。而且2015年起,云南白药的净资产收益率逐年下降,从20.63%一路滑坡至今。

众所知周,股神巴菲特以价值投资见长,曾表示公司经营管理业绩的最佳衡量标准是净资产收益率的高低,其择股标准包括净资产收益率不低于15%。而2019年,云南白药净资产收益率2009年来首次低于了巴菲特对净资产收益率的择股要求。

当下,云南白药拟不超过15.87亿元回购以实施员工激励计划,2019年报拟抛38亿现金分红、未来三年分红率不低于40%,员工激励、派现之外,云南白药或许还应需要更多思考产品创新。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。