原标题:容百科技:扣非利润下滑,如何支撑200亿市值?

投资者对于科创板公司——容百科技(688005.SH)交出的首份中报成绩单似乎并不满意。

容百科技日前披露了2019年半年报,公司营收19.49亿元,同比增加45.12%;扣非后归母净利润1.03亿元,同比下降3.09%。中报披露之后,公司股价回落,至今跌幅超过13%。

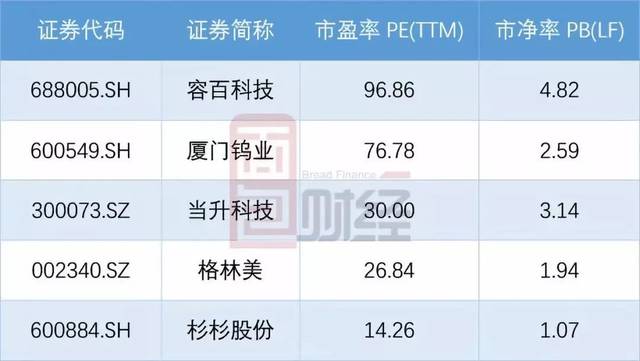

不过,公司估值仍明显高于同行业可比上市公司。截止9月4日收盘,容百科技市盈率及市净率分别为96.86倍及4.82倍,而同行业可比公司(根据此前招股书上列示的公司名单)市盈率及市净率平均值分别为36.97倍及2.19倍。

尽管当前公司总市值较高位有所回落,但总市值仍然超过200亿。

公司如何支撑当前的估值水平?

销量高增长,产品降价拉低毛利率

容百科技主要从事锂电池正极材料及其前驱体的研发、生产和销售,主要产品包括NCM523、NCM622、NCM811、NCA等系列三元正极材料及其前驱体。

2019上半年,公司完成销量 13,091吨,大幅增加92%;实现营业收入19.49亿元,同比增加45.12%。但营收增长的同时,营业成本同比增加53.85%至16.83亿元。营业成本增幅高于营收增幅,造成公司毛利率同比减少4.9个百分点至13.65%。

对此,公司在中报里给出的解释为:“本期外购前驱体占比高于上年同期导致成本增加,以及原材料价格下行趋势下部分原材料采购早于产品销售定价、导致产品成本下降幅度小于产品价格。”也就是说,产品降价幅度高于成本下降幅度。

而原材料及产品价格下跌还会加剧存货跌价风险。

根据中报,截止2019年6月底,公司存货账面余额约5.61亿元,其中原材料、在产品、库存商品占比分别为17.14%、29.15%及30.81%。累计计提存货跌价准备约335.79万元,计提比例0.60%。其中,上半年计提存货跌价准备197.12万元,主要为库存商品跌价。

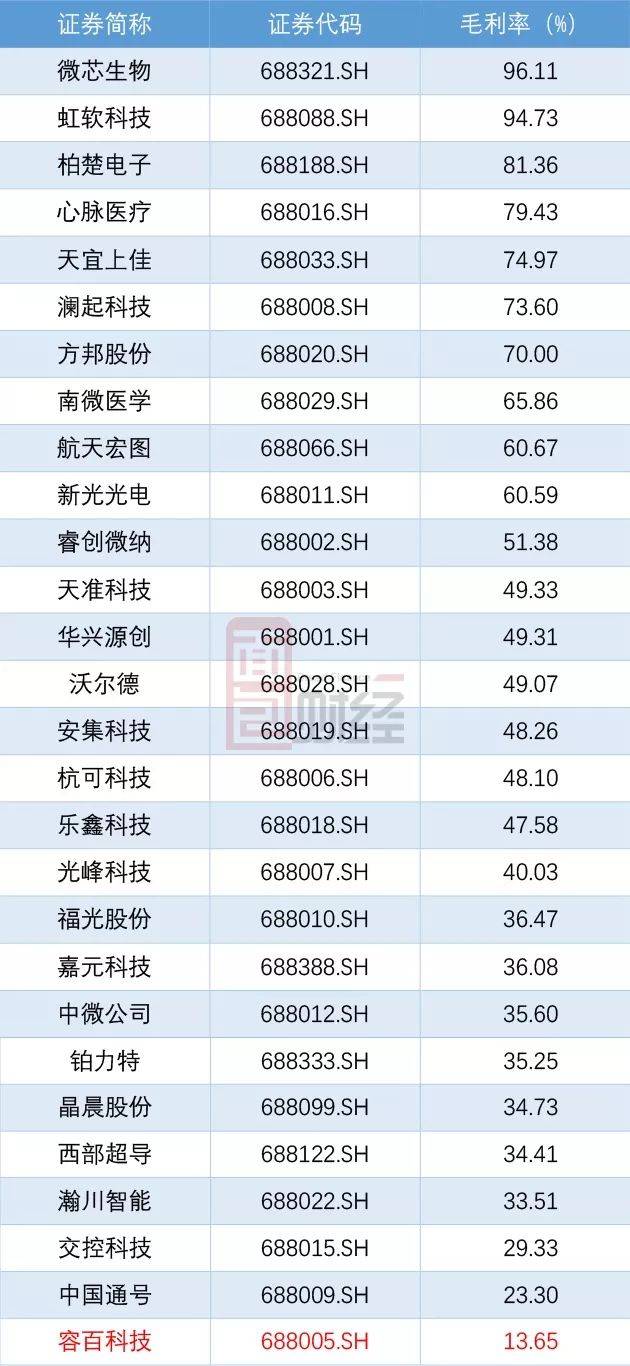

值得一提的是,在科创板已上市公司中,公司毛利率垫底,盈利能力相对较低。根据已经披露的财务数据统计,2019上半年,28家科创企业毛利率平均值及中位数分别为51.88%及48.66%。

扣非后利润下滑,经营性净现金流持续为负

受毛利率下滑影响,公司归母净利润增速要明显低于营收增速。2019年上半年,归母净利润1.15亿元,同比增加2.93%。而扣除政府补助等非经常性损益,扣非后归母净利润1.03亿元,同比下滑3.09%。

另一方面,2016年以来,容百科技经营性净现金流持续为负。财报显示,2019上半年,公司经营性现金净流出4255.61万元。

翻查财报,这主要受存货及应收款(应收票据及应收账款)增加影响。

2016年至2018年,公司存货由1.15亿元增加至4.62亿元,应收款由4.13亿元增加至17.46亿元,存货及应收款增长均超过3倍。

根据2019年中报,公司存货及应收款进一步增加。截止2019年6月底,存货及应收款账面价值分别为5.58亿元及20.27亿元,较年初分别增长20.93%及16.09%,在总资产中的占比分别为11.36%及41.25%。

研发占比偏低

研发投入是科创企业的重点。

根据财报,2019年上半年,公司研发费用7841.83万元,在营收中的占比约4%。其研发费用占比在已上市科创公司中排在倒数第三位,科创板研发费用占比平均值及中位数分别为12.55%及10.37%。

招股书披露的数据显示,2016年度至2018年度,公司“研发投入占营业收入的比例”与“研发费用占营业收入比例”相等,可见公司研发投入金额几乎全部费用化。

此外,公司研发人员占比有所降低,由2016年的17.68%下降至2018年的14.79%。而行业数据显示,研发人员占比平均值呈增长态势,在2018年达到17.02%。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。