手头握有大约1280亿美元的现金和等价物的巴菲特最近颇为沉默,他还没有作出像金融危机期间那样做出引人注目的投资。

沃伦·巴菲特(Warren Buffett)的耐心正在得到回报。

这位伯克希尔·哈撒韦(股票代码: BRK)的首席执行官去年拒绝了回购更多股票、支付股息和更积极投资的请求。相反,巴菲特让现金建立在伯克希尔资产负债表的基础上。 他手头有大约1280亿美元的现金和等价物,随着3月份市场崩溃,他已经蓄势待发做好了投资的准备。

那么,这位89岁的首席执行官最近在忙些什么呢? 很难说,因为巴菲特最近一直保持沉默。 他还没有像金融危机期间那样做出引人注目的投资,当时他帮助支撑了高盛集团(Goldman Sachs Group)和通用电气(GE)。

韦奇伍德投资公司(Wedgewood Partners)首席投资官戴维·罗尔夫(David Rolfe)表示: “两大问题是,他是不是在市场上重仓买入,以及他是不是让托德和泰德松绑了”。

罗尔夫指的是巴菲特的投资副手托德·康姆斯(Todd Combs)和泰德·韦斯切勒(Ted Weschler) ,他们各自管理着伯克希尔约150亿美元的股票投资组合,其余部分由巴菲特本人管理。 库姆斯和韦斯切勒都有过比巴菲特更出色的交易记录。 例如,他们其中一个在2019年恰逢其时地入股了克罗格公司(Kroger,KR)。

投资者可能要等到巴菲特5月2日在伯克希尔虚拟年会上露面才能得到答案。

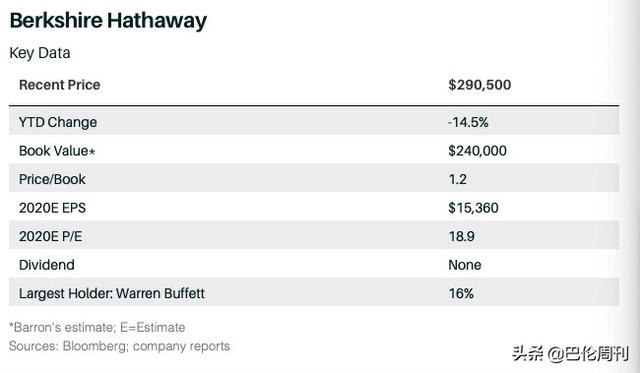

与此同时,伯克希尔的支持者们认为该公司的股票很有吸引力,他们希望巴菲特在最近的抛售中买进了大量伯克希尔自己的股票和其他下跌公司的股票。 伯克希尔A类股价约为29.05万美元,是我们估计的每股24万美元当前账面价值的1.2倍。 B 类股票的交易价格为194美元。

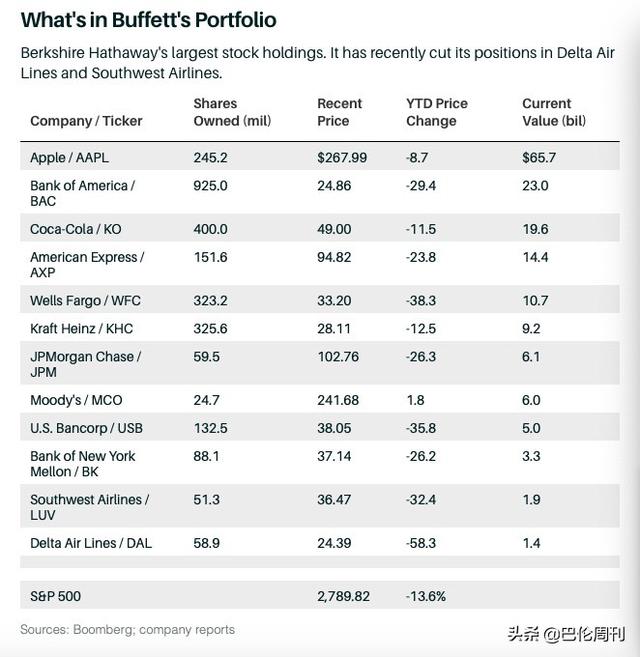

这一估值相对于伯克希尔近年来的交易价格来说较低。2019年年底,公司账面价值为261417美元,但由于伯克希尔的股票投资组合缩水而下跌,去年年底,该公司的股票投资组合约为2500亿美元。 苹果公司(Apple)在该投资组合中领头,其他投资还包括美国银行(Bank of America)、可口可乐(Coca-Cola)、富国银行(Wells Fargo)和美国运通(American Express)的大量股份。

“伯克希尔很有吸引力。 这是我们最大的持股,我们在3月份大幅增加了风险敞口,” GoodHaven 基金经理拉里•皮特科斯基(Larry Pitkowsky)表示。 “你只需支付账面价值的1.2倍,它的投资组合被低估,公司拥有巨大的可选择性” (可选择性指的是成功配置现金的能力)。

巴菲特的投资组合里有什么

最近,伯克希尔削减了在达美航空公司和西南航空公司的仓位。

以2020年的预期收益为基础,伯克希尔的市盈率为19倍,这并不便宜,但估值被夸大了,因为伯克希尔持有大量低收益的现金,而且它只计算其权益组合的股息收入。

该股股价今年已经下跌了14.5% ,比标准普尔500指数还要糟糕一个百分点。 这种情况令人失望,因为伯克希尔长期以来一直被视为最具防御性的大盘股之一,这得益于其现金和多元化的营业收益流,去年该公司的营业收益总计240亿美元。

巴菲特最近也没有什么骄人的交易记录。 他对航空业的豪赌成了一场灾难。 伯克希尔拥有达美航空(Delta Air Lines)、美国联合航空控股(United Airlines Holdings)、西南航空(Southwest Airlines)和美国航空集团(American Airlines Group)约10% 的股份。 由于石油价格和西方石油公司股价暴跌,该公司100亿美元的优先股投资于西方石油公司公司(OXY)看起来很危险。另外伯克希尔持有卡夫亨氏(Kraft Heinz ,KHC)超过25% 的股份,这是近年来表现最差的主要食品股。

苹果是他的重要得分,伯克希尔坐拥苹果公司300亿美元的利润,几乎是其成本的两倍。

从一个破产企业的“捡雪茄烟屁股”的投资者,转变成了一个欣赏伟大企业的人,巴菲特曾经对自己的转变做过大量阐述。他表示,他宁愿“以不错的价格收购一家出色的企业,而不是以出色的价格收购一家不错的企业。”

然而,除了苹果公司之外,伯克希尔公司在科技领域的仓位很小,在医疗领域的仓位很小,在金融领域的仓位却很大。

不过,正如投资者比尔 · 阿克曼(Bill Ackman)最近写道的那样,“伯克希尔将作为一家更有价值的企业走出这场危机,因为市场的衰退将使它能够将相当一部分现金用于投资,从而加速其内在价值的长期增长。”

巴菲特近年来的表现绝不完美,但他已将伯克希尔定位于度过当前的低迷时期并抓住机遇。 当前的伯克希尔股价并没有反映这些属性。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。