作 者 / 曹谨浩编 辑 / 小市妹

近期“复工复产”一词开始刷屏,但对于很多中小养猪人而言,“复养”却是一个谈了很久却迟迟无法落实的问题。

因为非洲猪瘟与新冠肺炎一样,没有可用疫苗。

根据猪友之家网站整理信息,自疫情爆发以来,从东北三省到山东、安徽、河南、广东、广西等主产区,解除封锁后进行复产的猪场多数都以失败告终,包括若干大型养殖企业的成功率也偏低。估计这部分猪场占全国总产能的比重约在10-20%左右。

河南一名养殖户干脆对央视记者表示,有疫苗(才)继续养。

国际养猪咨询公司SwineTex的创始人托德·瑟曼去年在中国呆了130多天。他认为复养的最大困难是无处不在的病毒已经渗透到产业链的各个角落,很难根除,导致很多猪场在扑杀一轮之后再次中招。

“我看到的75%的复养努力失败了。”他补充道。

尽管扑杀短时间控制了疫情蔓延,但非洲猪瘟依然是生猪养殖的巨大挑战。这也正加剧着中国生猪养殖业的行业分化与集中。

俄罗斯就为中国的养猪行业提供了一面镜子。

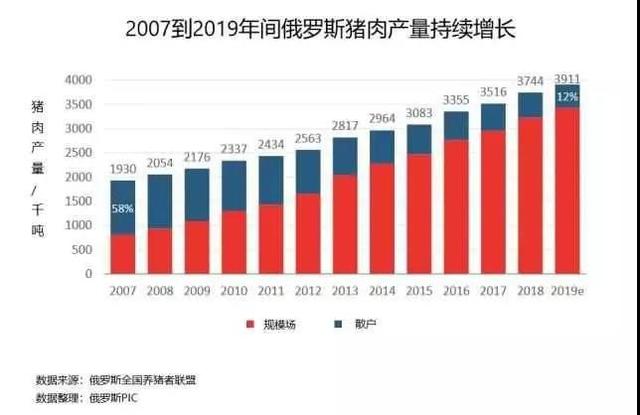

从2007年爆发第一起猪瘟算起,俄罗斯养猪业已经在疫情中走过十三年,期间猪肉产量却一直攀升。

原来,无处不在的非洲猪瘟将防疫能力差的俄罗斯中小散户逐出了市场。十三年里,个体养殖户和家庭型养殖企业的猪肉产量占比从70%急剧下滑到20%以下,大型生猪养殖企业趁机不断增产,存栏占比已经达到 84.5%。

可以说,非洲猪瘟从根本上改变了养猪的自然环境,使得技术、资金门槛大大提高,成为养猪业规模化提升的决定因素。

与俄罗斯过去一样,中国有2600多万生猪养殖户,年出栏500头以下的比例达99%,出栏量占了不到一半。

今年一月,湖南长沙某生猪养殖企业负责人对人民日报旗下《民生周刊》坦言,中小规模的养猪户在资金方面有一定压力,再扩大产能心里没底。受非洲猪瘟疫情影响,后续复养的中小规模养殖户,尤其是小规模养殖户信心不足。

比起复产失败甚至放弃复产的中小猪企、散养户,养猪巨头们则纷纷逆势扩张。

去年下半年以来,温氏、牧原、新希望、天邦科技等上市公司通过设立子公司、在重点养殖区布局等方式,快马加鞭扩产。

在各家养猪大户里,谁的集约化程度最高,谁就能最先摆脱疫情的影响。

2月26日,一体化养猪巨头牧原股份公布2019年年报,显示去年销售收入202.21亿元,净利润61.14亿元,同比暴涨十倍,推动股价冲高,收盘涨2.24%。

但利润只是结果,最耐人寻味的数据是在瘟疫唱主角的2019年,牧原养猪的药品及疫苗费用反而同比下降了29.2%!

最新消息,国内滤材龙头再升科技已经中标牧原股份养猪场项目,提供高性能空气滤材,让猪场的防控能力再上一个层次。

非洲猪瘟对中国长期影响已是必然,养殖集约化程度最高的牧原股份正迎来黄金发展期。

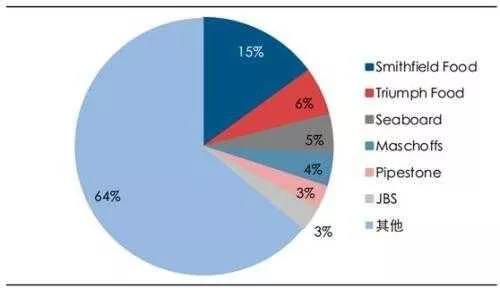

国家统计局数据显示,2019年全国前20强猪企加一起仅仅11%,“企业+农户相结合”的温氏股份占3%,一体化养猪的牧原股份只占1.9%。而在美国,一家最大的养猪企业就能占全国的15%,前五家企业合计占了三分之一。

以美国、俄罗斯为参照,保守估计非洲猪瘟给牧原股份这样的一体化养猪企业创造了至少两到三倍的市场成长空间。

可以说,随着产能近半的中小猪户被猪瘟逐步淘汰,且不可逆,“十倍利润”仅仅是牧原股份在这轮养猪产业大变革中的第一次红利。

对于普通人而言,行业的集中让养猪业真正摆脱因为散户追涨杀跌而造成的“猪周期”,迎来价格稳定的猪肉时代。

但就股价而言,目前,不断创新高的牧原,200多亿的营收,60多亿的利润,2600多亿的市值,已经在相当程度上反映未来预期了。所以,接下来,投资者继续追高的风险已经比较大。一旦市场风格转换,或者其他企业接过生猪龙头的旗帜,甚至不排除公司业绩越来越好,但股价却比现在更低的风险。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。