立讯精密(002475)作为苹果的主力供应商,上市9年时间,股价累计上涨17倍。

作者 | 边疆塞外

来源 | 格隆汇APP

数据支持 | 勾股大数据

今年以来,科技股一直是市场的主线,包括5G、芯片、软件、华为概念股等等。其中,不少细分领域龙头由于二季度业绩超出市场预期,股价创历史新高的不少,比如今日的立讯精密、深南电路、生益科技(600183)等等。

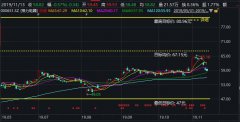

立讯精密是苹果产业链上的核心股,又是华为的金牌核心供应商。今年以来,遭到资金的极力追捧,股价涨幅超过100%,市值更是一跃突破1100亿元的市值大关。下面贴一张图,请看官欣赏一下漂亮的股价走势:

打开APP 阅读最新报道

打开APP 阅读最新报道

(行情来源:富途证券)

据上半年公募基金持仓数据显示,十大重仓股就包括立讯精密。其中,陈光明旗下的睿远成长价值混合上半年更是将立讯精密列为第一大重仓股。现在来看,他们真的是赚得盆满钵满!

1

上市后的并购之路

立讯精密,总部位于广东东莞。公司成立于2004年,并于2010年9月正式挂牌深交所。

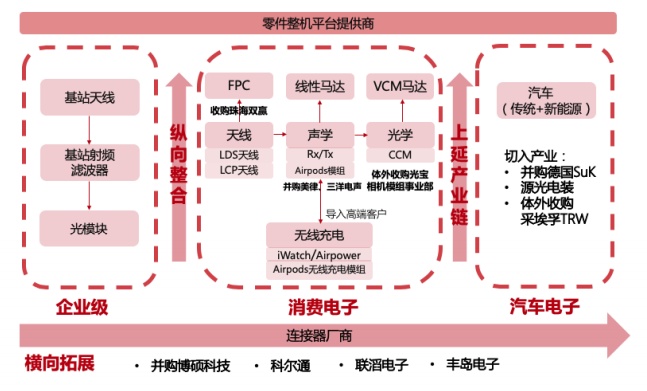

上市后,通过并购江西博硕,加快对连接器和线缆制造加工的发展,完成上游产业链整合。随后于2011年并购昆山联滔和深圳科尔通成为苹果、华为以及艾默生等公司的供应商。

2012年,立讯精密又展开了一系列的并购,并购福建源光进军汽车线束组装领域,同时承接下日本住友的订单;通过收购珠海双赢切入FPC领域;控股台湾宝德,强化板端连接器和RF射频连接器产品的研发制造。2013年立讯精密成功收购德国公司SuK,切入宝马、奔驰等一线汽车厂商供应链。

2014年,立讯精密围绕AppleWatch展开了无线充充电业务,成为AppleWatch无线充电模块的核心供应商。2017年立讯精密成为AirPower的无线充电Tx线圈的独家供应商,2018年立讯精密成为iPhone的主要无线充电Rx线圈供应商。

2015年4月,立讯精密三次增持台湾宣德,充实Type-C连接器市场的能力,并通过研发获取大量领先技术成果。目前立讯精密是USBType-C全球范围制定成员唯一的大陆公司,现已成为全球Type-C连接器的主力供应商。

同年,立讯精密进军到声学领域,通过控股整合苏州美特、惠州美律和上海美律切入并推动电声业务在智能手机声学市场的高速增长。通过对声学领域的布局,立讯精密声学组件成功渗透苹果的Mac、iPad和iPhone。

美律早前是Macbook的核心SPKBOX的供应商,但在iPhone领域的市场份额较低。2017年,随着美特进入iPhone8Plus的SPKBOX以及iPhoneX的RCVBOX,其整体的市场份额提升至10%-15%。

去年3月,立讯精密旗下的立景创新公司收购光宝的相机模组CCM事业部,正式涉足光学领域,补全精密制造平台板块。

总之,立讯精密通过多年资本的力量完成了一系列的整合,完成“机、电、声、光”的覆盖,主要产品包括线材组装、连接器、电源线、天线、软排线、软性电路板、精密五金、塑胶零组件、声学组件以及智能穿戴设备等产品,广泛应用于消费性电子、通信、汽车等领域。

2

绑上苹果业绩长年亮眼

在苹果产业链上,一开始的立讯精密,只是提供Macbook内部线,随着企业并购步伐的加快,慢慢开始提供MacbookType C和承担苹果无线耳机、充电设备组装,全面打开了公司业务的长线空间。

由于去年苹果AirPods销售量预估已经达到2500万套,市场预估2019年第二代AirPods销量可以继续上升,达到400万套。而立讯去年的市场占有率是40%,今年有望增长至60%。如果接下来苹果有相关无线充电产品推出,预计立讯2019年仍有进一步获利的空间。

苹果iPhone手机的市场份额不断被华为等厂商蚕食,而苹果的可穿戴设备,包括AppleWatch、Air Pods和 Beats耳机等产品,2019年第一季销售额同比增长30%,占苹果第二财季总额的29%。

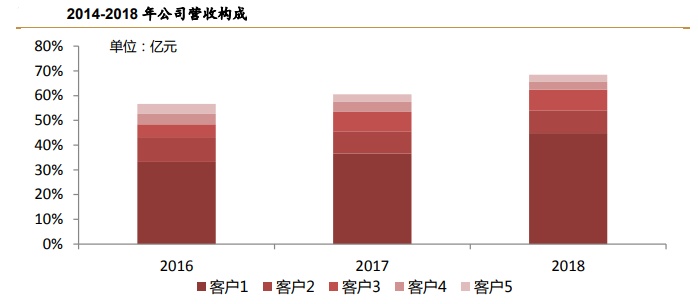

苹果是立讯精密的最大客户,也享受到了苹果公司发展的红利。此次之外,还包括戴尔、微软、谷歌、亚马逊、浪潮、日产、HP等全球客户。2016 年前五大客户销售额占比为 56.6%, 2017 年为 60.5%,2018 年增长至 68.4%。

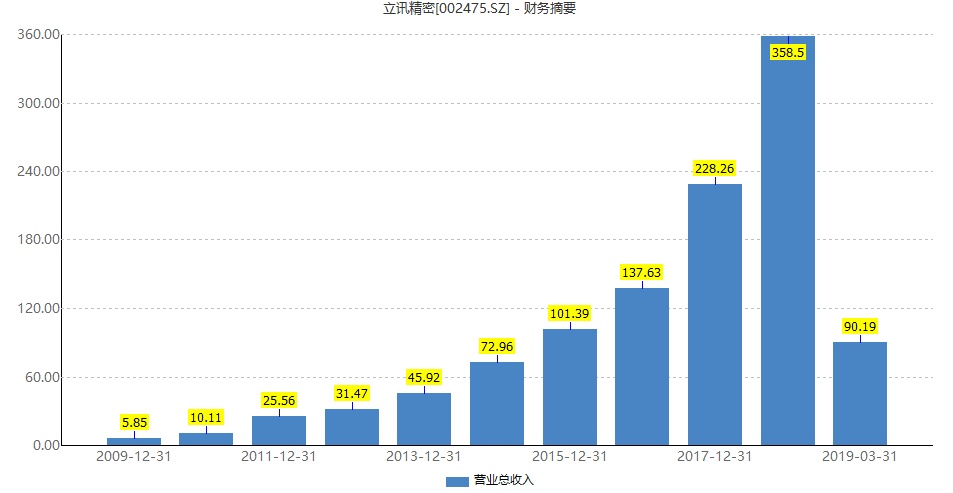

2018年,立讯精密总营收为358.5亿元,同比增长57.06%,归母净利润为27.23亿元,同比增长61.05%。

今年一季度业绩更是放量。据披露,一季度营收为90.19亿元,同比增长66.9%,实现扣非净利润为5.21亿元,同比增长108.03%。

综合过去10年来看,立讯精密的营业收入从2009年的5.85亿元增长至2018年的358.50亿元,CAGR(年均复合增长率)高达50.92%;扣非净利润从2009年的0.7亿元攀升至2018年的25.54亿元,CAGR同样高达43.29%。

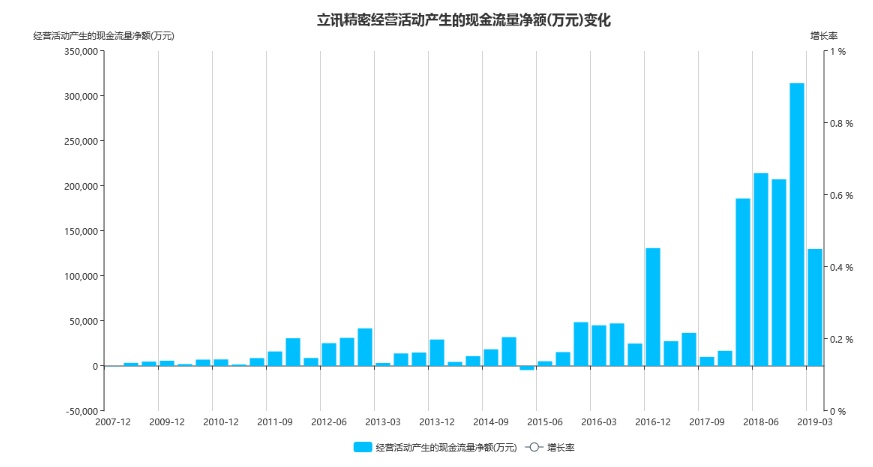

长年业绩高速增长,也代表着立讯精密有着较深的护城河。但同时也要留意成长过程中的存在的一些问题,包括现金流一直都很紧张。

今年一季度,经营性现金流为13.01亿元,较去年同期下滑30%,投资活动现金流为-9.05亿元,筹资活动现金流为-0.07亿元。

此外,从投资角度分析立讯精密常年的自由现金流(扣除资本性支出之后的现金流)也存在问题,2019年一季度,立讯精密的自由现金流流出7.65亿元。数据显示,立讯精密的自由现金流从2011年出现流出,2017更是净流出33.5亿元,2018年净流出20.13亿元。

3

PEG模型粗略估值

今年以来,立讯精密股价已经翻倍。目前,该公司还能上车吗?下面,我们通过PEG的方式来简单估算一下。

据同花顺(300033),截止7月15日,6个月以内共有32家机构对于立讯精密做出预测。预计2019年每股收益为0.72元,较去年同比增长9.09%,预测2019年净利润为38.44亿元,较去年同比增长41.17%。

根据图上的左下角的EPS数据,2019、2020、2021三年的每股收益大概是0.72和0.95和1.19元。根据计算,三年大概的年增长能达到28.5%,就给28.5倍市盈率。因此,对应的合理价格为28.5*0.72=20.52元。

但同时我们要注意,立讯精密海外营收占比将近90%,可能会受到中美贸易摩擦反复的影响,给以上估值给予0.9—0.95倍的安全边际。

这样算下来,在PEG的简单估值下,公司合理的价格在18.46元——19.49元。而目前立讯精密的报价在21.69元,已经超出这个区间。

不过,因为对于不成熟的A股市场,单只股票受到短期受到市场情绪的影响很大,可以说市场短期无效,长期有效,低估和高估都可能存在很长时间。

4

结 语

立讯精密作为苹果的主力供应商,上市9年时间,股价累计上涨17倍。从一个50多亿市值的公司成长为一个超1000亿的电子制造业巨头,实属不易,也给投资者带来了巨大的回报。

不过,从长远来看,随着苹果整体趋势性的下滑,特别是iPhone手机,其供应商的成长空间也将受到限制。未来,随着华为巨头的进一步崛起,其产业链有望复制苹果。虽然华为也是立讯精密的重要客户,但现在占营收比例还不大,如果能进一步打入华为供应链,立讯精密的成长空间应该还有想象力。

值得注意的是,近期以来科技股抱团取暖,导致一些龙头个股(包括立讯精密)连续猛涨,要警惕追高后遭回调的风险。并且上述分析的估值来看,立讯精密也不便宜了。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。