作者 | 格隆汇 湘南

数据支持 | 勾股大数据

“投资最重要的秘诀是:第一,不要亏损;第二,永远记住第一点。”

——股神巴菲特

1

转债走出独立行情

受疫情在海外市场扩散的影响,美股、原油等资产价格波动巨大,大A受全球股市大跌影响,也未能独善其身,一款俗称打败专家的“傻瓜式投资法”、“不需要预测大盘和股价”、“可穿越牛熊”、“下可保底,上不封顶”的投资品种,成为投资者首选的避险标的。

这款产品就是可转债。

不管股市如何洪水滔天,转债这边热火朝天。上周,债市和股市就是这样一波冰与火两重天的景象。

根据券商的统计数据,中证转债和上证转债上周合计成交量创纪录的突破 4300 亿。

这些巨量成交额中也主要极个别个券贡献,根据统计数据,上周涨幅前五的凯发转债、横河转债、新天转债、英联转债、模塑转债,成交额分别为60亿、25亿、273亿、22亿、151亿左右,一周涨幅高达50%以上。以3月20日最后一天为例,尚荣转债一天成交额超过了94亿元,而当日A股成交额最高的股票为中兴通讯,全天才成交72亿元。

可转债的连续爆炒,也引起了交易所的关注。周五傍晚,上交所发出指示,对近期涨跌幅和换手率异常的“新天转债”、“横河转债”、“模塑转债”持续进行重点监控,并及时采取监管措施。

于是,上周五排名靠前涨幅的“凯发转债”、“横河转债”、“新天转债”、“英联转债”、”模塑转债”均在周一收盘时,由领涨队形变成领跌队形。但即使回调,仍然存在一定的溢价(纯债溢价率越高,可转债距离安全保底线越远)。

2

殊途同归的游戏

根据前文所述,可转债是一种不需要投资者预测股价和市场、“下可保底,上不封顶”的投资品种。

可转债,全称为“可转换公司债券”,站在发行人的角度,是一项“融资”(圈钱)工具,站在持有人的角度,是一种复合金融工具。

它的下可保底主要在于它的成交机制和债的属性:

1、T+0交易,当日买,当日卖,不用担心买后被套;

2、当上市公司债权人,收取本金+利息,旱涝保收。

而上不封顶,则是指在进入转股期后,持有人有权选择将所持债券按照事先约定的价格兑换成股票。

但如果遇上发行人股价下跌,低于事先约定的转股价,债券持有人是没有动机去转换股票的,因此,期权也相当于是一种看涨期权,让你上不封顶。

此次爆炒的驱动力也主要是因为它既可成佛,又可成魔。

接下来我们重点以模塑转债为例,结合其条款,讲讲可转债的几个投资要点。

根据模塑转债的基本信息,这只可转债是在2017年6月上市,按照面值100元发行的,期限为6年的一支可转债。

该项债券发行总额是8.14亿,也就是向债权人借的本金,按照累进利率计息,每一年付息一次,如持有至到期,模塑科技各年承诺给投资者的利率分别是0.5%、0.7%、1%、1.5%、1.8%、2%。债券到期日是2023年6月1日(一般,债券都会提前到期退市)。

0.5%-2%的利率,如此之低,发行人比找银行借款还划算,持有人比放到银行还吃亏,看起来只利好发行人,为什么投资者还要买?

原因就在于,对于发行人来说,不仅是低息贷款我不要,实际上是一分钱我都不想还,有极大动机想要让持有人从债权人变成他的股东!

而对于持有人来说,也并非只图眼前的蝇头小利,而是期待着上不封顶,逢高套利。

所以,可转债可能是股市中,唯一能让投资者和上市公司利益高度一致的投资品。

3

胜负输赢的轮回

但,虽说殊途同归,但投资者和上市公司之间胜负输赢的轮回还是在于可转债的特殊条款:“转股价”、“条件回售条款触发价”、“向下修正条款触发价”、“强制条款触发价”。

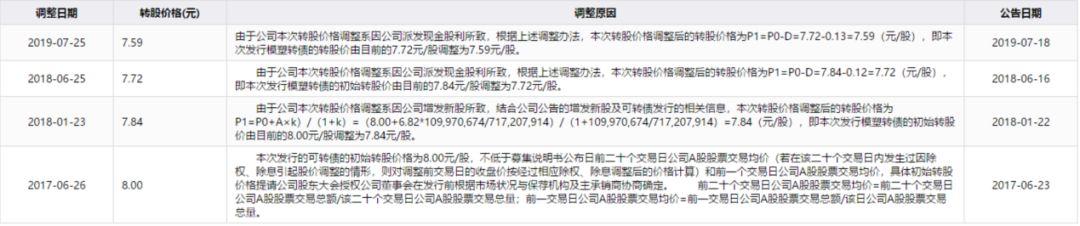

继续以模塑转债为例,根据交易日价格的一定规则,模塑转债的初始转股价定在8元/股,但,转股价并非一成不变,后续经过三次对派现、增发情况的调整,最新转股价是7.59元/股。

模塑转债转股价信息

来源:同花顺

模塑科技的转股期是2017年12月8日-2023年6月1日,在此期间,债券持有人都可以选择转股,但在2017年12月8日至2020年以前,模塑科技的股价均在7块钱以下,更多是在3块钱附近徘徊。

如此囧境,如何转股?买入就等于亏损。

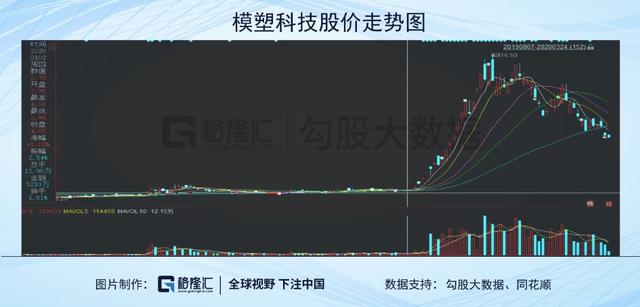

所以,但基于上文达成的“利益一致的共识”,才有了模塑科技1月被狂炒的故事(如下图中中抛物线所示)。

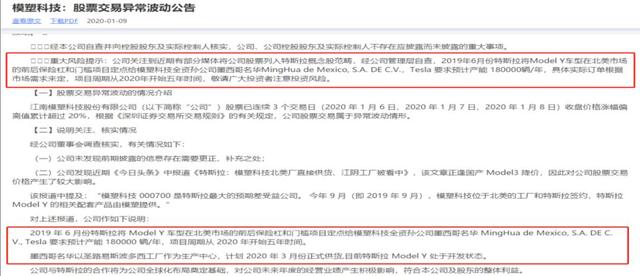

爆炒的信号路线是这样的:模塑科技董事长曹克波出席了一场整车企业的论坛大会,在会上轻描淡写地透露了与特斯拉相关的消息“今年9月,模塑科技位于北美的工厂和特斯拉签约,特斯拉Model Y的相关配套产品由模塑提供。” ——>然后被媒体《今日头条》报道《特斯拉:模塑科技北美厂直接供货、江阴工厂被看中》,股价开始上涨——>然后公司发出股价异动公告,继续加强特斯拉印象。

股价异动公告

来源:上市公司公告

当天深交所下达关注函,要求量化特斯拉相关订单意向对公司营收的影响,并说明是否存在信息泄露或内幕交易行为。延迟不批的行为也最终被深交所下达监管函。

上市公司公告

来源:同花顺

但不妨碍它继续被各路游资一路翻炒,市值从1月3日的33亿突破130亿。

而这股价爆炒,也终于到达了转股所具备的条件。在2019年4季度及以前,可转债分文未转,但两个月不到,转股比例就达到了78.17%。

上市公司转股公告

来源:上市公司公告

想想,持有人都得感谢这背后的始作俑者,上市公司跟游资!

模塑转债特殊条款

来源:同花顺

另外,根据转股情况来看,持券人此次的转股是按照7.59元/股的价格兑换的,均涉及到其他几项特殊条款的使用。

在特殊条款中,“向下修正条款触发价”6.45元/股,是上市公司可行使的权利,指上市公司在合适条件下可以下调转股价至6.45元/股,以降低持有人转股门槛,促进转股。

模塑转债转股价格修正条款

来源:同花顺

但公司的门槛是在3块钱附近,持股人还是没有转股意愿,同时,“向下修正条款触发价”的使用也是有很多限制条件的(具体详见募集说明书)。

另外,“强制条款触发价”则是指在股票市场价远远超过约定转股价的情况下,即达到9.87元/股时,上市公司自动按照高于债券面值的110%的价格赎回未转股的可转债,这个对于投资者和上市公司来说是两全其美的事情,持有人换股或者卖出可转债,发行人将债主变成股东。

模塑转债赎回条款

来源:同花顺

但因为在2月10日之前,并未达到连续三十个交易或者至少二十个交易日收盘价高于9.87的情况,所以上市公司没法启动强行赎回,但把时间拉长到3月中旬来看,是可以达到强行赎回的条件的,但此时,可转债的价格已经飙升到150-200左右,投资者还会选择以110的价格卖吗?

还有一个“条件回售条款触发价”5.31元/股,是债券持有人的一项权利,在可转债最后两个计息年度,当市场股价低于当期转股价70%时,债券持有人有权要求上市公司按照面值加上当期利息回售回去。

模塑转债回售条款

来源:同花顺

按照目前模塑科技的股价,债券持有人早就想行使这项回售权了,所幸,还没到2022年和2023年,不然这就意味着上市公司超低息六年的借款计划提前终止,债主变股东的想法也流产了。

所以,一般而言,上市公司都会在回售价触发之前采取行动,要么拉升股价,要么下调转股价,尽量远离回售区,保证当年不触发。所以回售价也成了保底价。

4

可转债保护作用仍然有限

但,买入可转债就真的不会亏损吗?

按照上面的说法,可转债只会存在多赚还是少赚的区别。其实,不然。可转债上涨最终的驱动力是正股股价的持续增长,正股行业空间广阔,景气度较高,债底才真正具备保护性。

所以,如果没有转股价值,那以0.5%-2%的低利率吃利息就已经是一种亏损,而转股交易后,正股基本面下行,股价下跌,也会存在炒股炒亏的情况。

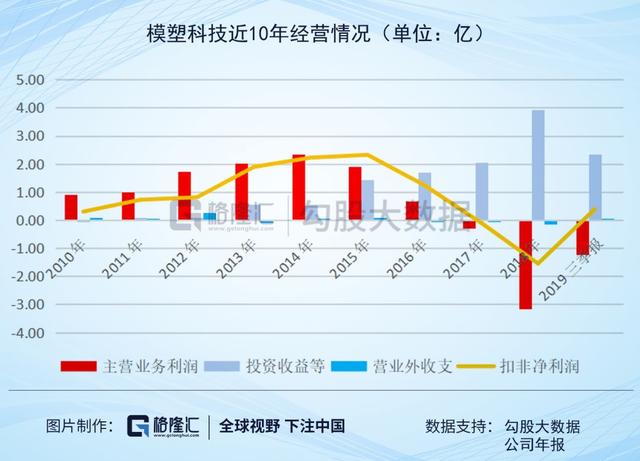

所以,我们最后看看模塑科技的基本面情况。

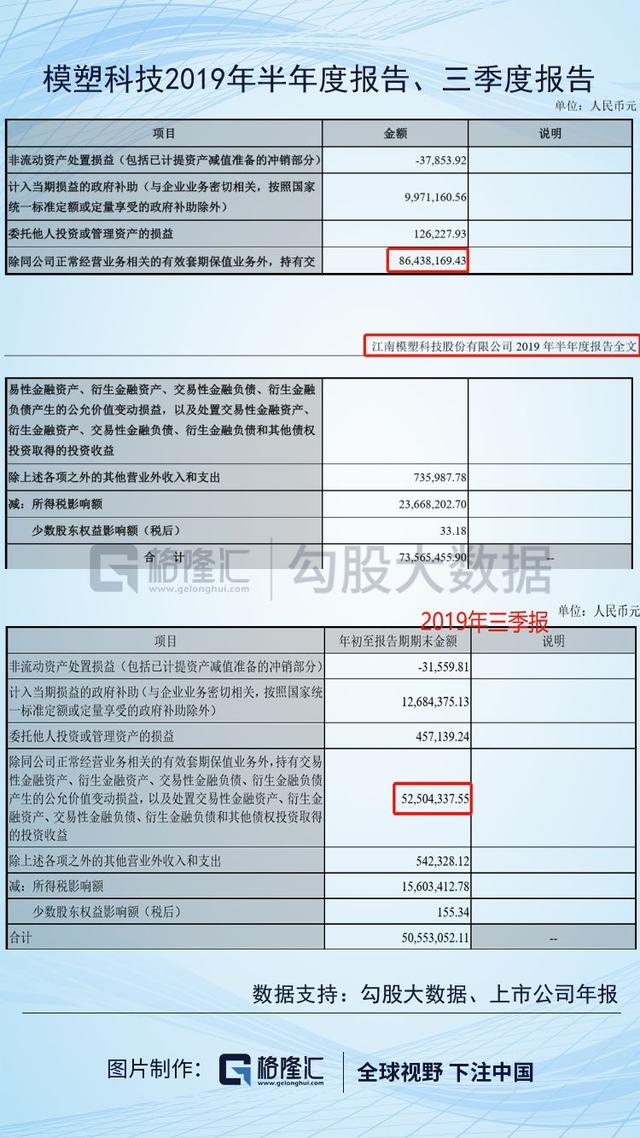

考虑到近年来模塑科技投资收益对公司的利润影响较大,我们将模塑科技的利润分拆为主营业务利润(剔除投资收益、资产处置收益、其他收益等)、营业外收支、投资收益等三大部分,近10年来,模塑科技的主营业务利润自2014年之后就开始逐年下滑,2017年-2019年三季报,主营业务利润连年亏损0.29亿、3.17亿、1.23亿,相应地,此消彼长的是投资收益类项目,主要项目是公司处置可供出售金融资产和权益法核算的长期股权投资。

而这主要是靠耍了一番财技PS(此处不详细讲),而经过卸妆,公司在2017年、2018年,公司的扣非净利润均在0以下。但2019年三季报实现扣非净利润0.39亿,扭亏为盈,也是很蹊跷,2019年中报,投资收益中计入非经常性损益0.864亿,2019年三季报,计入0.525亿,这是调回了部分非经常性损益的节奏?

除此之外,公司也存在较大的债务压力,以2019年三季报数据来说,模塑科技账面货币资金7.89亿,实际可动用资金4.87亿,而短期刚性负债达26.08亿,所以,可想而知,模塑科技是有极大动机促成此次债转股,把借来的钱变成公司的自由资金。

另外,从股东列表来看,除了控股股东及定增对象以外,其他都是个人投资者,并无有名的基金、资管青睐。而且控股股东自身的质押比例达到了70%以上。

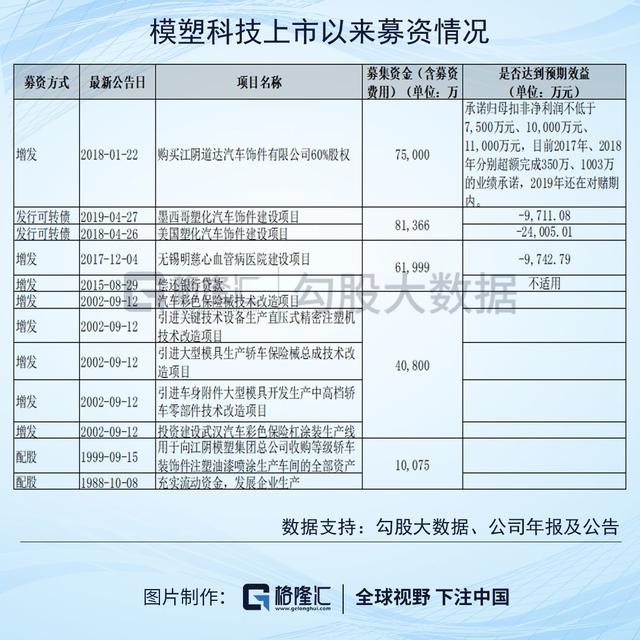

再说回募资,剔除IPO首发,模塑科技上市以来一共募得26.9亿。

其中,2015年用于布局医疗业务的增发项目,亏损;但这并未影响模塑再次圈钱。

而此次募资8.14亿的可转债,则正是赶在符合发行条件(连续三年盈利)之前上市的,但用于海外建厂的可转债项目,不仅未达预期效益,反而成为拖累经营的主要原因;

2018年,用于向控股股东买资产的增发项目,股东早就已经套“现”5亿,而标的资产目前还处于2019年业绩对赌期最后一年。

这钱花的不香吗?

而回到上述说的,公司成为Tesla Model Y保险杠和门槛的供应商,预计拿到3亿人民币的年订单额,即使全部考虑在内,也仅占模塑科技2018年营业收入的6.04%,要成气候目前还言之尚早。

但这一消息却是实打实的提前促成了债转股,而距离2月10日转股成功,模塑科技已经从15.66跌落至9.01,模塑转债已经从盘中最高价285回落至173。那些在债市追涨,以及已转股成功的投资者们,你们还好吗?

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。