从去年开始查理就陆续为大家分析了很多半导体产业链公司,从上游负责设计的汇顶科技、兆易创新,到负责芯片代工的中芯国际,再到下游负责芯片封测的长电科技、华天科技、通富微电、晶方科技,以及负责半导体设备生产的中微半导体(中微公司)、北方华创。

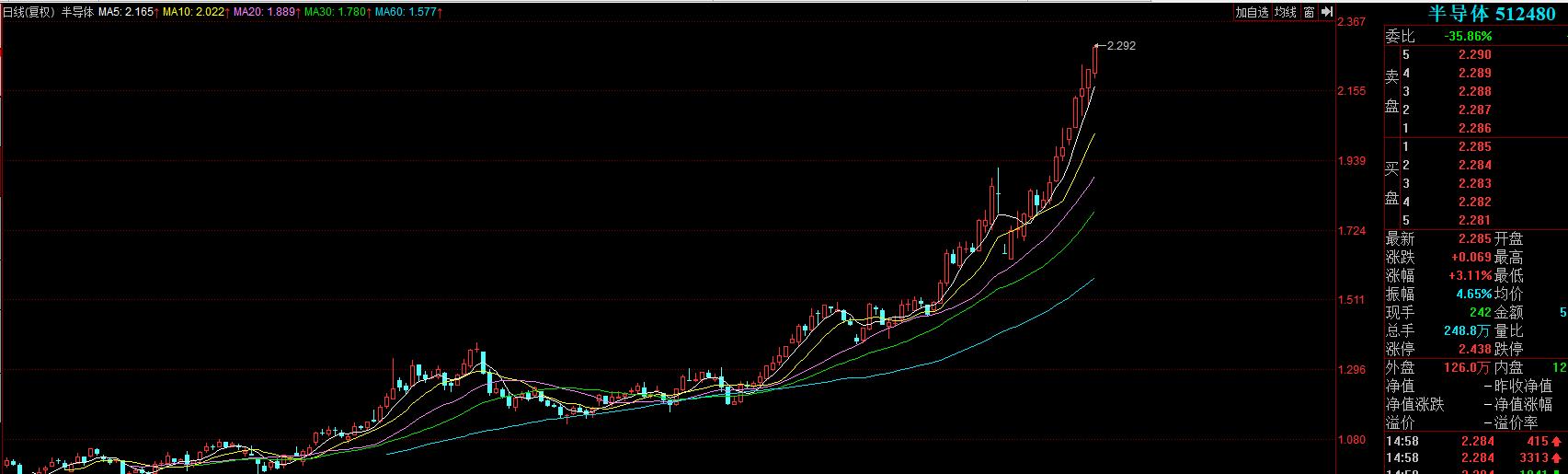

最近半年来,半导体制造业涨幅惊人,行业指数走出了半年近3倍的行情,堪比15年的创业板。

但实际上芯片加工行业并不是一个具有很高现金留存能力的行业,用巴菲特老爷子的话来说,自由现金流含量极低,为什么呢?

一、芯片制造并不是一门好的生意

首先来说,半导体加工和制造行业在整个半导体产业链中处于制造业微笑曲线的中间,与处于微笑曲线两端的设计公司不同,半导体制造业是典型的重资产行业,具有毛利率低、固定资产投入大的特点。

大家可以想一下,一个行业是重资产行业,就需要持续不断地投入固定资产建设,因为之前的设备是在不断折旧的,购买的设备用个七八年就需要换一批,每换一次设备,之前赚到手的钱就需要花出去,而行业本身毛利率又低,所以挣到手的那点儿钱最后全换成固定资产了,固定资产又进入新一轮折旧,最终投资人能留在手里的真金白银寥寥无几,最终股东手里剩下的就是一堆设备,真要是公司破产清算,手里的设备能不能卖出去还是个问题。

有人可能会反驳查理,台积电做得就是半导体加工,就是所谓的重资产行业,不也一样挣得盆满钵满,每年分红也很多。但是查理要说的是,台积电之所以能挣这么多钱是因为它得独一无二性,在先进半导体加工行业里,台积电是唯一能提供最先进制程的代工企业,其对于上下游的议价能力无人能比,所以它有着行业内最高的毛利率(近50%),加上规模化优势,管理成本可以控制到最低,由于技术的独一无二,基本没有销售费用,因为大家抢着上门送业务,至于给不给你加工,还得看心情(比如优先给苹果代工,华为和高通都得靠后站),因此净利润率也是高达25%以上。

而其他的半导体加工行业,比如中低端芯片加工和半导体封测行业,行业竞争非常充分,没有哪家公司是大家离不开的,因此行业竞争烈度是非常高的,这样的行业除了在供远小于需的时候会有高毛利,其他时间怎么可能会有高毛利?

二、生意模式一般为何股票还涨这么好?

其实出现这个现象的根本原因是因为国产半导体行业正处在发展速度最快的时期,也就是我们说的行业高景气周期,出现这种情况的原因,一方面是全球半导体制造向中国的转移(完善的产业链和低廉的人工成本),另一方面受中兴通讯的影响,国家加大对半导体的刺激力度,其实就是人为的把发展周期提前了。

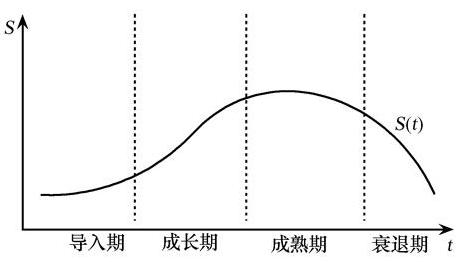

在一个行业蓬勃发展的时候,这个行业会快速经过成长期,达到成熟阶段,行业内的公司发展也必然加速,股价快速上涨也是正常表现。

同样的表现未来很可能会在5G产业链、云计算产业链和新能源汽车产业链上演。所以,未来牛股的投资密码都告诉你们了,还不给查理点个关注?

但是!任何行业发展都有周期性,半导体产业也不例外,经历了成熟期,后面就是迎来衰退期(时间问题),所以现在炒作半导体行业一定要留一份清醒,千万别以为自己在搞价值投资。

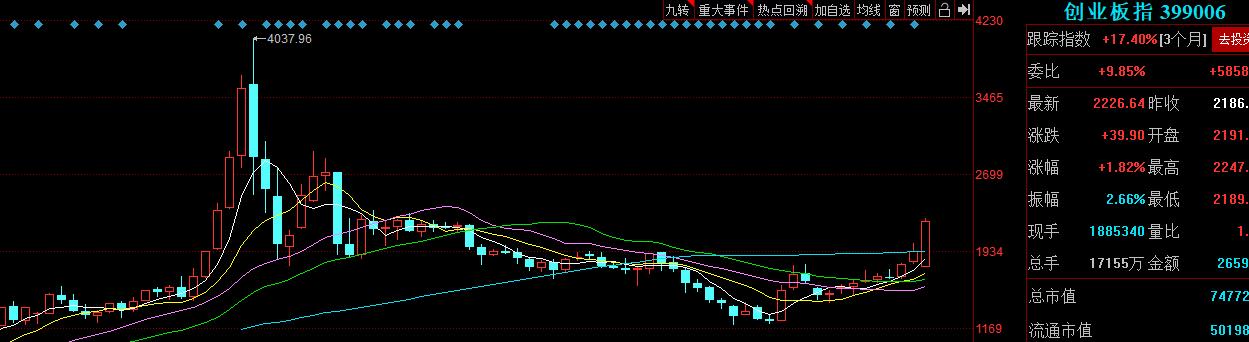

目前A股半导体行业平均市盈率已经过100倍,这个估值基本快追上15年创业板估值了,千万别说这次不一样,15年之后创业板的走势还很新鲜,感兴趣的可以去复盘看看创业板走势图。

今天查理一反常态,不分析个股和行业基本面,而是给大家谈了半导体行业股票的投资风险,我知道这个提示很不识趣,也不够ZZ正确,但是从自己的良心角度来说,真的不希望大家再步入之前科技泡沫的老路。

今天的分享就到这啦,明天查理将为其他公司的分析,不见不散哟!

免责声明:文中所有观点仅代表作者个人意见,对任何一方均不构成投资建议。

版权保护:著作权归原创作者所有,欢迎转发并注明出处。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。