从这个点往后,半导体全都是情绪

我不是特别想写这篇文章,毕竟是吃饭的行业,有吃完饭砸饭碗的嫌疑;其次对股价并不能做出有意义的指导,情绪演绎继续上涨也有打脸的问题。第三,中国半导体产业,拉长看那是一定会突破现在的高点,只是不知道多少年的问题;那站在很长期就一定是错误的。

但是想来想去也就算了,该说还是要说。毕竟适度的泡沫有利于产业发展,疯狂的泡沫只会鼓励劣币驱逐良币,引发一系列的混乱,对于产业,最后未必是好事情,更别说,其中参与者能赚钱的又有几多。

如果去年价投说半导体是乱涨,我会不屑的给他们一个白眼,回他们一句把产业看懂了再来发表意见,不要暴露自己的无知。去年确实处于景气由低转高,芯片设计享受国产化替代的第一波红利,由于IC设计可以很快的完成业务放量,加上下游大的终端厂商国内企业占需求也高,在投资上引入下一年或者后两年的空间预期并无不可,那么高业绩增长叠加中期更大的国产替代市场,和起步不算离谱的估值,演绎出一个超级行情是有坚实基础的。

典型代表就是卓胜微和圣邦股份,当然其中晶圆厂和封测厂一样享受产能利用率由低到高,盈利弹性大幅改善股价,这些都是非常合理的。

但是今年走到这个位置,很多事情就变味了,首先IC设计端的市值基本隐含了他们在中期能完成替代份额后的市值空间,即国产替代最具备实操性的子板块已经合理了。包括封测端比如长电科技,完成整合释放利润可能也就在20亿级别,目前500亿市值就算隐含了长电能完成改善了。

中美博弈下,反复拿华为说事,引发市场对自主可控的再一次关注和焦虑,包括大家发现自主可控从芯片设计走到芯片代工又再一次走到设备和材料。于是以自主可控的逻辑展开,进行疯狂炒作北方华创,中微公司,沪硅产业,用海外对标或是空间法进行市值的迅速靠拢。

以沪硅产业为例,硅产业的核心逻辑在12寸大硅片的稀缺性,对标公司利润大概在30亿级别,150亿美元行业空间,15%净利率级别(之前由于供给过剩,净利率较低,这两年提价之后净利率都回来了),top 2 50%市占率 top 5 90%市占率。也就是说,满打满算这个环节做到600亿市值就算差不多了,但是我们看到沪硅现在已经是560亿市值。

包括北方华创对标的应用材料目前是3500亿市值,按理说如果中美脱钩,各玩各的,国内市场都给国内设备厂商,那可能对应北方华创的市值空间在1750亿,你总不能国产替代把老外那边晶圆厂的需求也替代了吧。那目前北方华创910亿市值,基本过半。

但是要注意,这是典型的空间法推演出来的终极市值,已经乐观的极致算法,需要产业花十年的时间才能完成兑现,才有可能实现这个情况。

设备材料从自主可控的角度讲,炒是没问题的。但是从正常的产业逻辑,设备材料不同于IC设计,他无法完成很快的放量,甚至连产品能否实现目前需求都要打问号,比如硅片,从验证到实际使用,到反馈到改进到开发更先进制程所需需要不断的迭代才能实现,伴随大量的实验与试错,期间的周期可能五年都无法完成,更不要说,目前下游的需求方晶圆厂还不足以和外资抗衡,中芯国际和台积电比起来还是微不足道的,存储器双雄也只是刚实现产品出货。那有什么理由把三年内无法实现的市值现在就对应完呢。

包括北方华创也是一样,北方华创都无法实现目前所有制程和环节所需的相关设备,只是在部分环节实现突破,就算做到了,现在把国内所有的设备开支需求都给北方华创,又有多大的量呢?能支持一个900亿市值的公司么,就算我们把3~5年后能实现的量打进来,怕是也不够。包括中微也是类似。

那其实这已经是最优秀的环节公司所面临的情况,更不要说后面还有很多边角料蹭风的材料股,就更不值得一提。

总之情况就是这个情况,半导体是个好产业,无论是设计还是代工还是设备做起来了都是印钞机,真正赚钱的产业。包括现在也处于一个景气向上,努力赶超的进程中,加上已经存在的市场需求体量就在国内,顺势而为完全有可能。

但是我们也该清醒,从模组终端的国产化到芯片设计的国产化到代工制造的国产化到设备材料的国产化,这是一个梯次进行的过程,一个环节做好了才有下一个环节放量的可能,当然在研发和推动上都是并行推动,只是一个开花结果的次序问题。股价也可以适度的超前反应,千金买马骨激励其他公司奋进,尽快完成各个环节的突破,给他们一个好的预期。

但是过度的演绎泡沫,把一个好的产业好的公司当成一个击鼓传花的游戏去玩,利用国家博弈的注意力焦点吸引普通投资者最后接盘实现泡沫兑现,则是我不太愿意看到的场景。

总之,现在这个价位后的半导体股价,在短期而言,基本面的解释已经不太重要,情绪反而成了最主要的推手。我也不对后面涨跌做任何判断,都有可能发生,只是大家都清楚的知道自己在参与什么就好了。不要错误的把炒情绪当成基本面投资即可,如果最后败了,也不要怪到这些公司身上而已,他们还要肩负半导体突围的重任,愿不愿意参与击鼓传花都只是自己的选择罢了,赚钱了恭喜发财,亏钱了也不要怨天尤人。

文末思考:

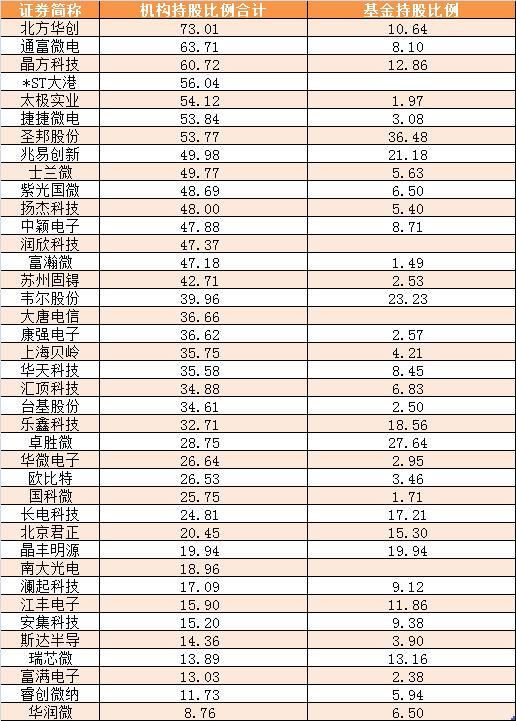

补充一个昨天看到的小资料,机构重仓股名单。

WIND数据显示,半导体板块是机构重点持股板块,最新财报显示,北方华创、通富微电、晶方科技、*ST大港、太极实业、捷捷微电、圣邦股份机构持股比例超过50%,兆易创新、士兰微、紫光国微、扬杰科技、中颖电子、润欣科技、富瀚微、苏州固锝机构持股比例超过40%。

昨天(周二),圣邦股份市值409亿元,流通市值220亿元;圣邦股份的机构持股高达36.5%,折合149亿元,占流通股的67.8%。今年6月8日,圣邦股份大解禁,首发原始股占比高达44.90%。

今天名单里的芯片股普跌,圣邦股份盘中触及跌停,韦尔股份下跌7%;再看本周周一,也是相关股票盘中跳水,放量大跌,……典型的大资金流出迹象。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。