今年以来,很多人开始关注药店行业,确实药店股年内涨的还可以,但是随着医药股集体被打压,以及各大药店并购速度的放缓,药店股也都开始了回调。其实药店的集中化将会成为一部漫长的集中史,而目前仅仅是个开始。

一、主要逻辑

1)处方药外流

随着新医改的不断深入,我国“以药养医”的格局在集采扩面及“互联网+医疗”的普及之后将逐步瓦解。“医药分离”将成为新趋势,形成处方药外流。连锁药店会因其配送能力、议价能力强,形成更多竞争优势,最终处方药价格优势将逐步转化为客流量优势,加快单体药店出清。

2)资本驱动下的集中度提升

由于一心堂、大参林、老百姓和益丰药房优先进行上市融资,所以有充足的资金进行门店并购、新建门店的同业竞争。同时还可以进行配送物流网络、远程审方、O2O等方面的建设,形成各方面优势。

3)市场集中度较低

我国的连锁药店诞生于上世纪90年代,经过二十余年的发展,尽管药店连锁率有了明显提高,达到52%,但市场集中度方面,药店行业全国格局未定,各区域龙头并存。2018年中国药店CR10不足22%,CR100也仅为45%,对比美国CR3约为80%,中国药店市场还处于高度分散的阶段,但这也意味其中蕴含着巨大的机会。

二、本文与大众观点不同之处

1)药店加速市场集中的外在动因还不充足

药店想要加速市场集中度,必须有外在因素导致单体药店出清(和今年白酒、房地产逻辑类似),而这个外在因素就是处方药外流。但是目前集采并未扩面,“互联网+医疗”并未普及,所以处方药外流还处于初级阶段,因此药店目前竞争只存在于资本层面,未来还有很长的路要走。

2)处方药并不能给公司带来利润

由于处方药受到集采影响大幅降价,且医保局极力管理处方药,同时医院和医药电商和药店的三方相互制约,导致处方药毛利率较低。因此,处方药外流并不会大幅增加药店的收入。但是处方药给予了连锁药店新的竞争点,加速单体药店出清,形成市场集中。

3)目前我国集中度还比较低

目前我国连锁药店前十名集中度仅21.6%,前五名仅12.0%,连锁化率仅52.2%。根据美国经验来看,前五名集中度低于15%之前,连锁化率在60%之前,市场竞争仅存在于连锁药店与单体药店的竞争。且目前四家上市药店并未有大面积的竞争区域,因此不用特别关注四家公司具体哪一家更好,行业趋势到来,行业内各家龙头鸡犬升天。

三、宏观因素

其实宏观因素本公众号在以前的不少文章中都有提及,包括《医保谈完,第三批集采又来凑热闹,医药股请别碰药》、《医改政策梳理--腾笼换鸟、国产替代、处方外流》中都有提及,这里再重复说一遍。

由于人口老龄化,我国医保长期入不敷出。因此医保资金需要从“医药养医”的粗放式医保基金管理模式逐步向“医药分离”的精细化医保基金管理模式转变。

1)医保资金精细化管理

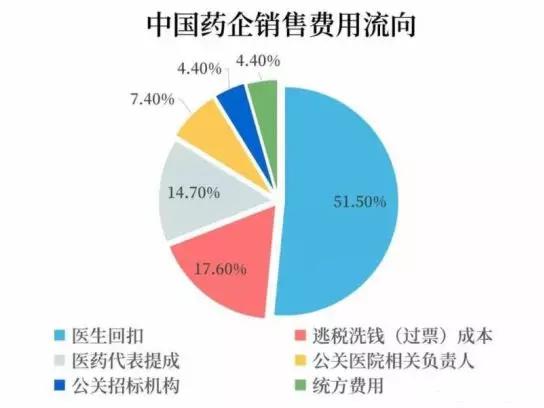

1951年,建国仅两年的新中国百废待兴,当时的政府拿不出更多的钱来补贴医院,而普通百姓也无力承受医治的费用,所以中央政府决定把药品批零差价率留给医院。这就是“以药养医”的机制。“以药养医”也成为粗放式医保支付下,药品是药企与医院勾结挖空医保基金的纽带。

随着人口老龄化,医保资金盈余逐渐减少,甚至过几年会出现亏损,所以医保局不断推动“新医改”,推动“三医”联动,实现医保资金的精细化管理。

医保局降药价的目的最初是降低流通环节的费用,但是药品(医疗器械)零加成、限制药占比、两票制等政策由于没有打破核心利益团体的分配方式,所以一直不成功。最主要的原因就是未考虑医生收入降低的问题,只是单纯的降低药价,所以就造成上有政策下有对策,并不是特别成功。

2015年之后,国家一方面推动带量采购,以最低价入选,药企无多余利益可以输送给医院,且医院的主观能动性降低,杜绝了回扣问题。另一方面,国家不断完善医生薪酬制度,调整医疗服务价格,重塑医生利益分配方式。老的“以药养医”模式逐渐被打破,新的“医药分离”模式逐步形成。

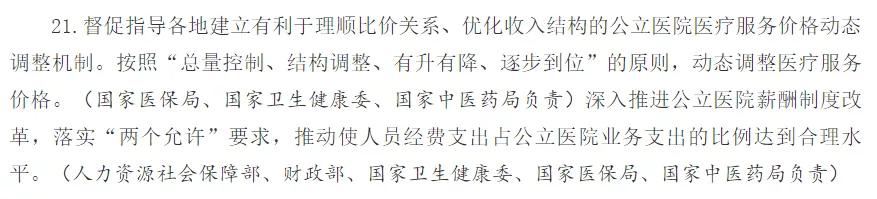

用官方的语言就是:国家将以药品集中采购和使用试点为突破口,加大药品和高值医用耗材的改革力度,挤掉虚高的价格水分。腾出的空间及时用于调整医疗服务价格,建立有利于医疗服务理顺比价关系、优化医院收入结构的医疗服务价格的动态调整机制。这就是所谓的腾笼换鸟。

2)“互联网+医疗”打破处方权

“以药养医”和“医药分离”的核心问题是处方权。医院通过垄断处方权,控制药品流出,以达到“以药养医”。带量采购并未解决处方权的问题,反而医院可以通过垄断处方权,挟处方以令患者诊断,通过多复诊,多检测的方式来挽回收入。

就此,医保局抓住“互联网+”的特点,将所有医生置于互联网中,打破医院的处方权垄断,从而解决了“医药分离”的难题。

同时,“互联网+医疗”还解决了医药分离之后医生收入降低的问题和医疗资源分配不均的问题。

因此,想要“医药分离”,必要条件是集采扩面和“互联网+医疗”普及。

3)处方药外流

随着集采扩面和“互联网+医疗”的普及,医院药房由原来的利润中心逐步转化为成本中心,形成处方药外流。

处方药外流的最大受益者就是药店。处方药外流最大的药品品类是慢性病药和常见病药物。但是由于集采和医保局统筹账户覆盖药店等原因,所以处方药外流并不会为药店创造利润,但是却为连锁药店赋予了竞争优势,加速连锁药店整合。

虽然第三轮集采的名单已经公布,但是由于目前集采停留在“4+7”阶段,同时“互联网+医疗”也没有完全铺开,所以处方药外流趋势还不明显。在此阶段,连锁药店与单体药店的竞争点较少,无法拉开巨大的优势。

短期来看,目前25个品种在医院体系内占比较小,并且价格相对药店较低,“互联网+医疗”也没有普及,处方权还未被打破,因此还会出现处方药回流的现象。

附1:以阿托伐他汀为例看处方药外流

以阿托伐他汀为例,集采后价格为0.13元/片,7片装价格0.91元,目前医院慢病药药房每名患者每次只允许购买两周药量,还需要1元慢病门诊挂号费(若在慢病门诊不开放日,需5-10元专科挂号费),外加交通费5元/来回。因此每次购买阿托伐他汀的成本约8元,即便2元药费医保全部报销,每盒3元。只要药店价格低于3元,即可获客。如果考虑到排队和交通的时间成本和体力成本,药店价格可以适当高于4元/每盒也可获客。

而医药电商在此竞争优势更强。根据国家规定,慢性病处方最长为3个月,即12周用量,按6元/单快递费计算,12周成本为18元,约合1.5元/盒。基于此,荔枝酱推测,药店不会将药价定价超过2元。

小结:荔枝酱认为阿托伐他汀2元定价只能保证盈亏平衡,并不能带来额外收入。并且目前医保局给予药店处方药加价空间定为15%,按此计算,处方药外流也不赚钱。

但是由于连锁药店一般拥有独立的配送中心,无需向医药流通企业购买药品,因此其运输产生的剩余价值可以传导至药店,作为竞争有优势来引流。在流量增多后,相关其他收入来源,如保健品、饮片等高毛利产品的销售额将随之增加。

附2:美国药店仿制药定价方式(引申万研报)

针对仿制药的定价,美国Medicaid计划采取FUL定价法(Federal Upper Limit,联邦最高医保支付价),即根据同通用名品种(仅针对通过了一致性评价且至少有2家供应商的品种)每个月最新的 Average Manufacturer Prices(AMP,平均出厂价)来确定Medicaid最高医保支付价。根据CMS最新的规定,FUL价格至少定为AMP的1.75倍,但当1.75*AMP<AAC(Average Acquisition Cost,药店平均购药成本),FUL价格即定为AAC。根据2018年11月份的最新FUL数据,阿托伐他汀钙和氯吡格雷两个竞争相对较为激烈的大品种,FUL均定为平均出厂价的1.75倍,和终端零售价相比的溢价部分由患者自付。

基于FUL政策,各个州的Medicaid计划和保险公司则制定了各自不同的MAC定价计划(Maximum Allowable Cost,最高支付价),即保险公司或PBM参考同一通用名品种的平均出厂价,来确定最高医保支付价,由于规则更灵活(但要求是通过了一致性评价且至少有2家供应商的品种)、且有PBM的介入,通常MAC计划的医保支付价比FUL的要更低。定价因素包括品种的竞争格局、厂家报价、品种临床可替代性等。出于被纳入MAC计划后以量换价的考虑,竞争格局较为激烈的品种之间价格竞争将加剧。以密歇根州为例,州内的Medicaid设有自己的MAC定价,其中阿托伐他汀比FUL定价低 39%,氯吡格雷比FUL低21%

四、行业因素

1)美国连锁药店发展历史

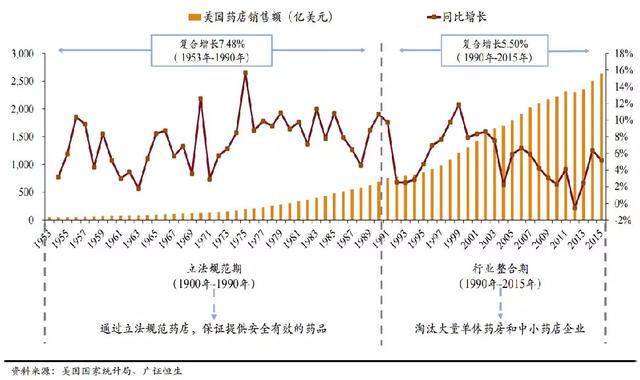

根据美国连锁药店发展历史,美国连锁药店整合分为两个阶段。第一阶段,1900年-1990年。第二极端为1900年至今。

1900年以前,美国药店较为分散,单体药店占比较大,中小连锁药店占比较小,基本没有大型连锁药店。1900年-1990年之间,连锁化率逐步提高,从0%逐步提升至61.19%。但是行业集中度并不高,多为中小型连锁药店。所以市场连锁化率虽然很高,但是行业集中度并不高。

1990年之后,具有优势的中大型连锁药店开始加速扩张(并购、自建),市场集中度开始逐步提高。

我们可以从沃尔格林(WBA)的发展历程看此过程。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。