4月11日蓝思科技发布公告,公司拟定向增发募集不超过150亿元。

政策东风,定增势在必行

2月14日证监会发布《再融资新政规则》,再融资松绑。新规则从定价、发行对象数量、时间间隔等多个维度,大幅度地放宽了上市公司再融资的门槛。发行定价方面将发行价由不得低于定价基准日前20个交易日公司股票均价的九折改为八折;创业板非公开发行对象数量由不超过5名,调整为不超过35名;将锁定期由36个月和12个月分别缩短至18个月和6个月。

借着政策的东风,上市公司融资热情高涨。wind数据显示,截至4月3日,今年以来有超过200家公司公布了再融资方案。蓝思科技本次定增,拟发行不超过13亿股,募集资金不超过150亿元,主要用于长沙(二)园智能穿戴和触控功能面板建设项目、 长沙(二)园车载玻璃及大尺寸功能面板建设项目、长沙(二)园3D触控功能面板和 生产配套设施建设项目、工业互联网产业应用项目和补充流动资金。

值得一提的是,这是蓝思科技上市以来的第二次定增融资,2015年刚上市不久的蓝思科技发布定增方案,募集资金用于蓝宝石生产及智能终端应用项目和3D曲面玻璃生产项目,最终在2016年经历“股灾”、“熔断”的资本市场寒冬中,蓝思科技再融资成功完成。2019年公司半年报显示,做为上一轮定增项目实施主体的蓝思科技长沙公司实现净利润近5亿元,要知道在2019年上半年的淡季周期,公司净利润是-1.56亿,蓝思科技长沙公司成为公司的绝对支柱,也正是上一轮融资后的大投入,使得公司占得市场先机。4月7日晚间,蓝思科技发布业绩预告,2020年一季度预计盈利8.79亿元至8.84亿元,创下了公司成立以来一季度利润的新高。借助上一轮的融资布局,公司盈利能力上了一个台阶,龙头地位确立。

5G万物互联的行业机会

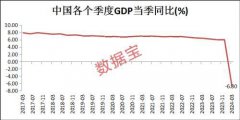

2019年被定义为5G商用元年,全球5G商用浪潮兴起,从智能手机、智能穿戴,智能汽车、工业互联网的万物互联的浪潮将正式开启。5G、AI、AR/VR、IoT技术的进步及应用范围的拓展,使新的产品形态和应用场景不断出现,为产业链上的企业发展带来新机会。根据IDC数据,2016-2018年全球智能手机总出货量均超过14亿部。随着5G、无线充电、摄像头等技术的发展,存量市场换机需求依然强劲。而Techweb研究预测,从2019年开始的五年内,全球5G智能手机出货量将由0.13亿部上升至7.74亿部,年复合增长率超过180%,5G换机潮大幕正式开启,增量空间巨大。

在智能穿戴设备方面,随着柔性电路、显示、电池、通信等技术的成熟,智能穿戴产品普及率不断提高,越来越多的消费电子品牌商开始进入智能穿戴产品领域,智能穿戴产品销量大增。根据IDC的统计数据,预计到2023年出货量将达到4.891亿台,2019-2023年复合增长率将达到22.4%。智能可穿戴设备迎来了新的风口,成为了消费电子领域新的增长点。随5G网络普及和车联网、物联网的不断发展,汽车电子已经成为汽车控制系统中最为重要的支撑基础,汽车智能化、网联化、电子化进程加快,显示触控屏在汽车领域有望成为标配,对汽车显示触控模组及功能部件行业是一个重大的新机遇。

蓝思科技是全球消费电子智能终端外观防护零部件行业的开拓者和领先者,产品广泛应用于中高端智能手机、平板电脑、笔记本电脑、智能可穿戴设备、智能汽车、智能家居、导航仪、医疗设备等视窗及外观防护,拥有苹果、三星、华为、小米、OPPO、VIVO、特斯拉、亚马逊等一众国内外知名优秀长期深度战略合作伙伴。

无论是存量市场的5G换机潮,还是增量市场的智能穿戴设备与汽车电子领域的即将爆发,蓝思科技面临着巨大的机会。

从行业龙头到行业巨头的飞跃

本次定增完成后,募集资金将重点投向智能穿戴和触控功能面板、车载玻璃及大尺寸功能面板、3D触控功能面板和工业互联网产业应用几个方向,将进一步扩大公司产品市场占份额,助力蓝思科技完成从行业龙头到行业巨头的飞跃。

未来蓝思科技将在巩固自己原有市场地位的同时,进一步大规模切入智能穿戴市场和车载面板两个领域,而这两个领域对于公司来说,是极大的增量市场。未来车载触控有望成为继智能手机、平板电脑之后的支持触摸屏需求的第三支柱,对公司是一个重大的新机遇。公司在汽车电子的防护、触控显示零组件产业上已开发出涵盖仪表、中控屏、B柱等多种产品并实现批量销售,并已成为特斯拉全球一级核心供应商,向特斯拉中国上海、美国等工厂供货超过一年,并在多款畅销车型的汽车电子整部件开展技术创新、工艺研究和批量生产合作,市场需求庞大,产能扩张需求强烈。未来随着募投项目产能的投放,公司业绩将迎来新的盈利增长点,也将确立自己在相关领域的巨头优势。

公司所在行业上下游关系密切稳定,如此大规模的融资和产能扩张,必然是有产业链客户的强力支持,未来产能消化无忧,业绩无忧。根据公司公告的定增方案,公司智能穿戴和触控功能面板建设项目达产后,预计可实现年销售收入18亿元,车载玻璃及大尺寸功能面板建设项目达产后,预计将实现年产车载玻璃及大尺寸功能面板3,719万件,实现年产值42.7亿元,而3D触控功能面板和生产配套设施建设项目达产后,预计可实现年销售收入70亿元,三个项目全部达产后预计实现年销售收入超过130亿元,再加上工业互联网产业应用项目对传统生产线提质增效,公司营收利润规模将大幅度增长。

全球消费电子与汽车电子产品领域向头部集中趋势明显,蓝思科技2019年业绩快报显示,公司收入利润均创历史新高,2019年营业收入超过300亿,净利润达26亿,同比增309%。本次定增完成后,相信公司会借助资本的力量,在产业链做垂直和上下游整合,产业链整合后将会产生更好的协同效应和规模优势,公司将实现从行业龙头向行业巨头的飞跃。

结语

蓝思科技本次定增,公司将引入战略投资者,将进一步优化公司的股东结构,有利于上市公司长远健康发展。

过去公司的快速发展离不开资本市场融资的助力,正是前面几轮成功的融资和产能布局,确立了蓝思科技行业龙头地位。本次融资预计也将取得良好的效果,公司业绩也将实现大幅增长,公司将借此完成从行业龙头到行业巨头的飞跃,行业巨头格局初定。

免责声明:文章内容仅供参考,不构成投资建议。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。