前段时间受疫情影响,欧美股市双双崩盘。

大家感受一下画风:

连巴菲特都说:我X,无情,活久见啊。

然后乐呵呵地准备钱去加仓......

究其原因,可能和疫情的进一步扩散有关。美国已经宣布要对欧洲人进行出入境限制了。

市场感受到了事情在进一步恶化的预期,大家不知道还有什么无底洞在前方等着。

而且这种政策提出后,对经济无疑有重大打击。

就这样,先跑为敬,股市又崩盘。

我们A股大盘也是恐慌大跌。

保险龙头中国平安更是跌到了72元附近。

这个时候,韭菜界的键盘侠又开始登场了。但他们的键盘不是用来理性分析的,而是用来骂娘的:

尼玛,什么辣鸡,&** ¥......

emmm......怎么说。看到我国股民的整体认知水平,还在这一阶段,我一方面感觉一丝悲凉,任重道远;另一方面,也暗自庆幸......还有这么多韭菜,何愁收益啊。

就在同一时间欧洲开市了,也已经开始回暖。

你看,股票,就是这么有意思。

最近进入年报季了,各家公司陆续发布2019年的财务报告。市面上也有很多他们的新闻。

今天来和大家聊几个公司。

1、海天味业:

广东佛山酱油和调味品的龙头公司。

这是一家很优秀的白马股,也是一只大牛股,只可惜估值太高了。

去年年中,我们用N估算过(当时股价大约90出头),潜在回报率并不高。

而且我们看到,18-19年间, 高管减持还是挺多的。

截至19年底,海天的基金持股数已经从2018年末的5464万股降至2687万股,同比下滑51%,少了一半。

估值较高、高管减持、基金减仓......emmmm,这都不是太好的消息。

而且,今年遇到疫情,餐饮是受影响最大的行业之一。

偏偏餐饮需求是会影响海天业绩的,吃喝少了,餐饮渠道的调味品消费自然也少。

综合来看,持有海天的同学,可能要考虑风险收益比的问题了。

像我这样想上又一直没上的同学,就可以耐心等等,看市场如何反应。

2、万科A:

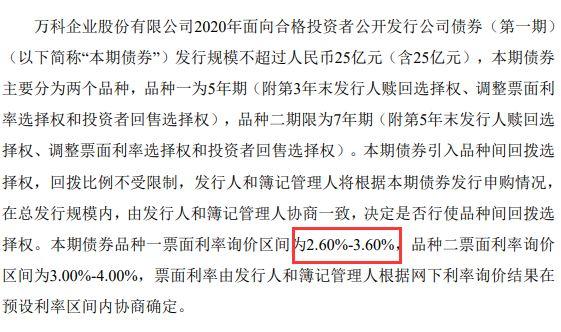

就是做房地产很厉害的那家。最近还看到了公司的新闻:

这个新闻是说它最近发行了债券,目的是为了还贷款,缓解资金压力。

疫情的影响,也导致了今年前2个月,房地产销售大幅下滑24%。大家日子都不好过。

这时候都会想办法筹钱。发债就是很常见的一种。

万科发债这事儿本身没啥特殊的,关键是它的利率,一笔5年期的几十亿债券,利率只要3.02%。

3%呀同志们,是不是特别便宜。

这其实就是这些大型地产商的优势。

尤其是万科,一直以稳健经营著称,市场对它很放心,所以贷款利息也很低。

容易发、利息低、成本少,留给公司和股东的利润自然就多。

相比而言,很多小地产商,发个债,利率动辄9-10%。这差距不是一点半点。

这种能发出债的还算好,更多的是连债都发不了,现金流断了只能等死。

所以,整体上,疫情肯定会对房地产短期产生冲击。

但对于经营优秀的头部地产商,我还是比较看好的。

比如像万科这种,也是长年的大白马。

价格要是合适,也是具备不错的投资价值的,它已经被我盯上了。

3、济川药业:

济川药业最有名的药品是"蒲地蓝”,可能很多小伙伴都见过。

济川前段时间发布了2019年年报,显示营收和利润双降。

虽然ROE还是很高,盈利能力强,但是有走下坡路的趋势。

这公司2019年初我在选医药包的时候就注意过。

当时它盈利能力很强,ROE很高,估值也特别低,PE温度啥的低到令人发指:17PE,分位点5%。

但是,这么低的估值也引起了我的警觉。

“便宜没好货”,为什么会这么便宜呢?

如果回答不了这个问题,买了也睡不着觉。

分析过后发现,这公司依赖产品,而且过去重营销而不重产品的做法,在未来可能会走不通,初步判断是困境白马。所以放弃了它。

幸亏放弃了,不然现在一年过去,股价跌了30%。

当初看起来“便宜”的17PE,现在只有11PE......

没有最低,只有更低。

很多小伙伴也有过类似经历,找到一只PE、分位点特别低的白马股,觉得自己捡到宝了。

结果发现,没有最低,只有更低,跌跌不休。

其实这里就忽视了一个常识:市场大部分时候是有效的。

一只白马股,现在业绩看着很好,但是却长期特别便宜,便宜到吓人。

这往往也代表了公司有潜在的问题。

也就是我所说的“困境白马”。

这类公司的3个特点是:

1、看着像白马股: ROE特别高,15%以上好多年。

2、估值特别便宜,PE (PB) 低,分位点也低,有时甚至是0%。

3、业绩增长乏力,甚至开始衰退。

有些时候,症状3还不明显,但通过观察和分析,还是可以发现的。

我对于困境白马一直的态度是:避开,不碰。

即便这样偶尔会错过一些机会,但大部分时候都能保安全。

毕竟,景气白马也有很多可供挑选的呀。

你手上有没有类似的困境白马呢?

快去检查一下哟,股票便宜是好,但不能只贪便宜噢!

愿立志成为富婆/翁的你被世界温柔以待~

如果觉得这篇文章有用,记得留言,点赞,转发呦!!!

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。