在美股反弹近30%之后,全球抗疫迎来了蜜月期。

尤其是“狂轰乱炸”之后政策支持之后,资本市场或还将延续这样的强劲走势。然而,美股反弹之后重回高估值区间,而A股这波受制于一季报和政策力度的“克制”,反弹相对落后。

兴业证券认为,在全球反弹的这一波,最后尾声的时候一定是A股、港股反弹的会比欧美股票更强。特别是中国经济刺激政策进入加码期的时候,对5月的A股可以乐观一些。

高估的美股

“美股反弹+盈利预测下调”的组合已使其美股动态PE逼近历史高值,随着疫情高点的逐步临近,市场将关注欧美复工的进展和基本面。

近期,市场密集讨论了海外在新冠肺炎疫情尚未明确缓和情况下,提前推进复工的影响。如果复工不以新冠肺炎疫情有效改善为前提,那么微观主体趋利避害,将使得复工无法达到预期效果,反倒可能因为局部复工,引发新冠肺炎疫情的再次反复,使得政策陷入“复工缓解财政压力vs.坚决防疫缓解新冠肺炎疫情压力”的左右摇摆,拉长新冠肺炎疫情影响基本面的时间。

时间越长,相互增强的金融与实体信用风险就越可能被触发,财政对冲的空间也越可能被消耗殆尽。所以,海外提前复工并不意味着新冠肺炎疫情数据验证的重要性下降,海外中短期不确定性犹存。

尽管美联储采取一系列危机应对措施有助于缓解一度非常紧张的流动性压力甚至部分信用风险,但疫情和“防疫”对基本面的冲击在未来一段时间将会逐渐显现,这也可能成为未来一段影响市场的主要因素之一。

中金宏观组预计,虽然近期美国货币和财政政策不断加码,但短期难以完全抵消疫情对经济的负面冲击,特别是考虑到当前防控疫情的前景“能见度”依然很低,就此,美国经济可能经历一二季度深度负增长、但随后修复的深V走势,预计2020年GDP增速为-4%,这已经明显高于金融危机2009年的-2.54%。

从4月14日开始,开始美股将进入财报季并延续到月底,密集披露的财报将会让市场聚焦于基本面前景的分析和预判,当前局势下对市场偏负面的概率更大。

从3月27日Factset披露的月度财报总结来看,疫情影响已经暴露在现有披露的财报中,疫情冲击现下,美股的能源、工业和可选消费行业2020年一季报利润增速显著低于其2019年年报。

兴业证券预期,最新财报季结束之后,美国上市公司盈利预测又将面临新一轮的猛烈调整,毕竟美国经济衰退概率大幅提升,彭博经济研究的美国衰退概率模型显示,美国经济将在未来12个月步入衰退的概率从2月份的33%升至3月的100%。

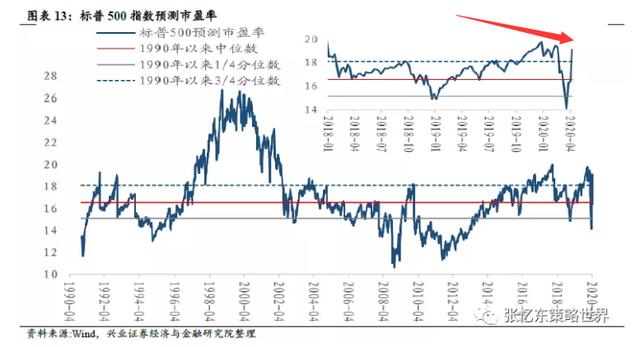

目前,标普500的动态PE已回升至2005年以来的96%分位数。美股性价比较低,需警惕中短期再次出现反复的可能性。在美国股市缺乏吸引力和A股政策“蜜月”期的当下,A股是否迎来做多时间?

5月蜜月期,科技打头

事实上,在更为“强硬”的高层决议之后,A股市场整体热度并未高企,其根本的原因在于一季报的风险尚未释放,压制了整体了市场风险偏好。

四月下旬,A股将迎来一季报业绩加速披露期,从目前的披露计划来看,3695家公司将在4月20日以后披露一季报,占比96.8%。“先报喜,后报忧”是一般规律,后续一季报披露将更充分地反映新冠肺炎疫情对中短期基本面的负面影响。

所以,5月前的一季报期,可能成为年内第一个自下而上盈利预测集中下调的时间窗口。A股将进行最好的排毒时间,好消息是,此次由于GDP已经兑现了悲观预期,整体来看,一季报是大概率是利空落地,不是转向的拐点。

在两会之前,政策进入超强的落地期。4月政治局会议应有尽有,进一步细化了稳增长的发力点。货币政策明确“运用降息、降准、再贷款等手段”,货币宽松后续仍有催化,降息获得政治局会议背书。财政政策明确特别国债的用途是“抗疫”,财政发力需“提高资金使用效率”,扩大有效投资中明确提及“加强传统基础设施建设和新型基础设施建设”,新老基建再获政策背书。

申万宏源认为,耐心等待业绩期盈利预测下修告一段落,以及后续政策效果逐步验证,开启二季度有效反弹波段。建议业绩期结构选择“两条腿走路”:一季报业绩改善的方向依然稀缺,可争分夺秒;二季度“需求回补”重要性继续提升,新老基建仍是重点。

过去一个月,食品饮料、医药等消费板块大幅反弹甚至创下历史新高,科技板块出现较大调整,包含了市场对二季度盈利的悲观预期。但目前披露的海外半导体公司二季度展望相对积极,市场对板块需求前景的悲观预期有望修复,行业中长期向好趋势维持。尽管短期市场可能出现反复,但科技板块继续下调空间有限,整体配置价值已经显现。

特别是新基建中的5G网络建设、云计算。阿里云20日宣布,未来3年再投2000亿,用于云操作系统、服务器、芯片、网络等重大核心技术研发攻坚和面向未来的数据中心建设。

阿里云智能总裁张建锋表示:“我们对未来有信心,对数字经济有信心。云智能是阿里巴巴的核心战略之一,我们已经坚持投了11年,不会因为疫情而减少投入,反而要加大投入。未来三年,阿里云再投2000亿,用来搞新技术、新基建”。

据中信证券估算,2019年,万国数据、数据港、光环新网、世纪互联分别新增机柜资源2.63、 1.77、0.60、0.56万个,同时从目前部分企业公布的2020年资本开支计划,以及资产负债表在建工程规模来看,预计国内IDC企业在2020年仍将继续大幅扩展IDC资源,万国数据、世纪互联2020年资本开支指引为75、24~28亿元, 均较2019年大幅增长,数据港目前在建工程规模为12.6 亿元,光环新网亦有望在2020年新增0.6~0.7万个机柜资源。

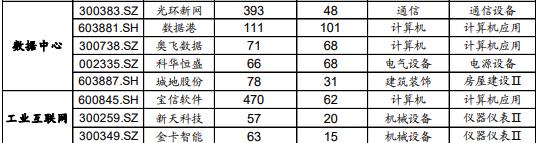

国家近期对新基建的表态,有望使得企业在一线城市新建IDC 项目面临的政策约束显著改善,但预计政府仍会坚持绿色发展思路,从而整体上利好头部第三方IDC企业。天风证券建议重点关注一季报业绩增长好以及5G、云计算赛道的优质标的。重点推荐:星网锐捷、光环新网(IDC龙头)、紫光股份、奥飞数据(小而美IDC厂商)、佳力图(精密空调+IDC)、南兴股份(低估值)、深信服(天风通信)。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。