3月4日,中共中央政治局常务委员会召开会议,要求加快5G网络、新能源汽车充电桩、数据中心等七大新型基础设施建设进度。新能源汽车充电桩被纳入新基建,成为国家建设的重点和社会投资的热点。

对此,赛迪顾问股份有限公司总裁孙会峰指出,未来十年,充电桩预计将形成万亿元市场,而电动汽车充电桩产业链涉及到上游充设备的生产商、中游的充电运营商以及下游的整体解决方案商。其中,上游设备技术门槛不高,产品差异化程度不明显,所以接下来充电桩行业的投资机会主要会在中、下游,也就是软性价值上体现,包括:①产业价值向运营环节转移,运营领域的行业龙头最具投资价值;②基于充电数据的后服务市场或将成为下一个风口;③数据、运维等软性层面建设大有可为。

换一种说法大致可以理解为,未来十年充电桩行业将更加趋向于发展成为一个科技性行业,而目前的行业痛点,包括重建设轻运营、充电桩利用率偏低、运维及充电站衍生数据服务不完善等,投射出行业在运营、服务、大数据运用上的不足,可以想象,这些领域将会有更大的机会成为行业发展过程中的爆点。

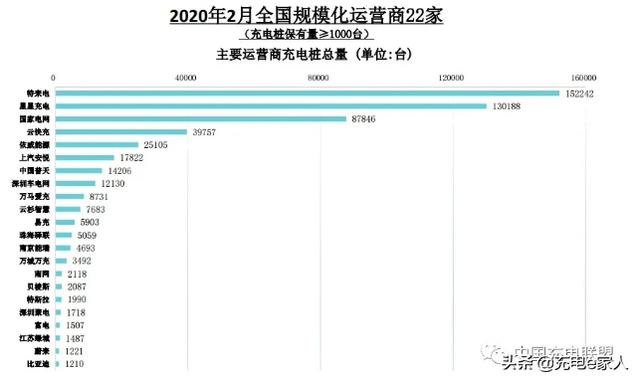

根据充电联盟截至2020年2月的最新数据显示,全国充电桩保有量前五的企业包括特来电、星星充电、国家电网、云快充、依威能源。而2019年增速最为迅猛的云快充,其业务定位及市场开拓思路,就曾经历了由重建设到重运营的阶段。

从2016年埋头建一己之桩,到2017年开始向全国中小运营商开放平台,一个转身,到现在云快充已经在为850多家充电桩运营商提供线上、线下服务,充电桩保有量跃身行业第四,发展速度堪称“黑马”。

在电动汽车观察家的一篇专访里,云快充创始人/CEO田波这样介绍公司业务:“对于充电运营商来说,除了提供SaaS平台作为运营管理系统外,云快充还能提供从建站、接入平台到运营运维的全流程赋能支持”,而云快充的终极愿景是“成为数据和技术驱动的充电物联网领先服务商”。

在田波看来,云快充对于运营商来说,最与众不同之处第一在于它的开放性,它是目前唯一能够接入近七百种不同型号的充电桩的平台(兼容的前提,就是要做好充电桩底层的数据化、标准化);第二在于它的赋能力,从建站、上线、引流、运营、运维乃至桩企数据反哺,可以提供一站式的解决方案和服务。这对于技术、资金、运营能力相对薄弱,同时又希望拥有一定自由度的中小运营商来说,可谓量身定制。

当然,无论进程是快是慢,最终方向朝着“成为数据和技术驱动的充电物联网领先服务商”奔跑。据了解,目前云快充基于平台大数据已经做了一些有益的尝试。以运维为例,作为平台方,云快充一方面通过大数据预测对设备的可能性故障进行提前预判,降低设备运维成本;另一方面针对设备故障,可根据线上数据分析快速定位故障,从而引导线下巡检进行专项问题及时处理,缩短沟通和运维时间;此外通过完善的反馈机制定期将故障报文反馈给桩企,又能为桩企产品迭代提供支持……而随着5G时代的到来,未来大数据的应用还将更加完善,用户的充电体验也将更好。这之后我们才能说,充电桩行业是一个真正的科技型行业。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。