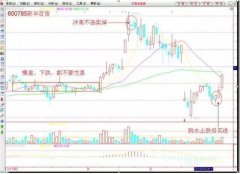

2020年3月5日,受政策支持的“新基建”在股市中整体表现强势,电气板块迎来利好,打破了疫情期间的低迷局面。其中,特高压板块领涨两市,中国西电、平高电气、国电南自、许继电气、特变电工、大连电瓷、通光线缆、汉缆股份、风范股份、保变电气等多股涨停;5G板块一扫此前颓势全线反弹,板块内中通国脉、依米康、佳力图、神州泰岳等多股亦涨停。

3月4日,中共中央政治局常务委员会会议召开,要求加快推进国家规划已明确的重大工程和基础设施建设,加快5G商用步伐,加强人工智能、工业互联网、物联网等新型基础设施建设。会议明确了未来三大需求的发力点,“新基建”是投资驱动的主要抓手。预计2020年整体基建投资增速可能至少在8%左右,当前新基建占总基建投资的比重可能在10%~15%,新基建增速会快于整体,未来3~5年其占比有望进一步提升至15%~20%。

据媒体报道称,“新基建”指发力于科技端的基础设施建设,主要包括七大领域:5G基站、特高压、城际高速铁路和城际轨道交通、新能源汽车充电桩、大数据中心、人工智能和工业互联网。业内人士指出,“新基建”是供给侧结构性改革以及高质量发展的主要内容和任务,其涵盖的七大领域建设本身将会拉动自身上下游和软硬件领域的巨大需求,为我国新型的国产供应链提供发展机会和进步空间。

近年来,我国能源转型、数字经济、基础设施建设发展势头有目共睹,人工智能、云计算、互联网等新兴技术已得到广泛应用。疫情期间,数字经济更是迅速“攻城占地”,线上娱乐、线上营销快速发展;复工推迟后,远程办公、在线教育等线上流量业务激增,互联网公司的大数据技术大展拳脚,在这种特殊环境下其他行业也都纷纷开始思考网络化、电气化、数字化和智能化转型。

业内人士指出,“新基建”的服务范围是全领域、全市场的。前期来看,“新基建”的投资主要会聚焦于其本身的范畴,即5G网络基建、新物流基础设施、新能源服务设施、大数据服务设施等领域,同时带动管理系统、安全系统、智能硬件、交通设备、通信设备和芯片等配套领域的发展。

电力能源作为核心能源形式,始终贯穿“新基建”始终,配套下游需求持续升级传输形式,助力新兴高耗能基础设施建设与运行,如从5G 基站配套、特高压站内设备、充电桩、电力物联网、轨交牵引系统和多领域核心元器件——功率半导体等有望迎来持续利好。

当前,我国特高压迎落地开放性改善。特高压不仅技术含量高,其关键技术除了高压电气开关设备、换流阀、电力电子、新材料等装备制造之外,依托5G信息技术可以推动物联网、芯片,软件及人工智能等高新技术的发展,进一步推动我国当前的产业转换与升级;泛在电力物联网建设已是大势所趋,伴随着下游用能环境的持续升级,电网数字化改造迫在眉睫,电力物联网建设将持续推进。

用能端,“新基建”将带动配套电气设备需求。5G 产业化加速推进,2020年集采规模有望超80万基站,需要配套大量低压电器,直接利好电气配套供应商;根据国内电动汽车车桩比约3.5:1的窘境,充电基础设施配套短板问题有望在“新基建”推动下加速解决,催生电动汽车市场持续增长需求。

随着城市化进程的加快,我国许多城市正在大力推进城市轨道交通建设,即使是轨道交通相对发达的北上广深,仍有非常大的缺口需求。城际高速铁路和城际轨道交通的产业链非常长,在推动智慧交通发展道路上,从原材料、机械、电气设备再到运输服务等都有望驶入“快车道”。

新兴产业的发展将大量依赖于数据资源,在大数据中心对日益增多的数字信息带来存储和应用的便利同时,数据中心的正常运营、网络安全持续升级所需投入的大量软、硬件设备市场有望持续扩张。据相关数据,全球顶级云计算服务提供商在基础设施方面的支出至少达到每季度 10 亿美元,全球数据总量每18个月翻番,数据中心建设可能跟不上大数据爆发的速度。

工业互联网是智能制造发展的基础,工业互联网的前提是实现数字化,而实现自动化生产又是数字化的前提。我国已经将工业互联网作为重要基础设施,为工业智能化提供支撑。2020年2月25日,工信部公布 2019 年工业互联网试点示范项目,网络、平台、安全三个层面共 81 个项目。总体来看,5G、平台、安全将是工业互联网行业未来最重要的三大方向。

近期,各地新出台的基建发展规划皆涵盖了产业转型发展、创新驱动、“五网”建设相关的“新基建”项目,且“新基建”的占比有上升趋势。业内人士表示,从专项债流向看,“新基建”占全部基建的比例为24%左右,子行业中轨道交通、充电桩、电网建设是重点方向。在宏观政策、产业需求、资本市场等因素支撑下,“新基建”实质性落地建设进程中,电气设备行业发展将增质提速。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。