我们常说“波动是权益类投资的固有属性,同时只有忍受期间的波动才能享受长期巨大的收益”。对于许多投资者来说,前半部分很容易理解,因为纵览中国A股市场30年历史,或者是美国股市百年历史,都找不到一只每天只涨不跌的股票;但是对于后半部分却仍抱有“美好的幻想”,如果仅在上涨的时候持有,而在下跌的时候空仓,不仅不用忍受波动的痛苦,还可以获得更高的收益,这便是所谓的“低买高卖”。但如此操作实践的效果不仅常常事与愿违,同时更缺乏理论基础,那么本文就将对此展开讨论。

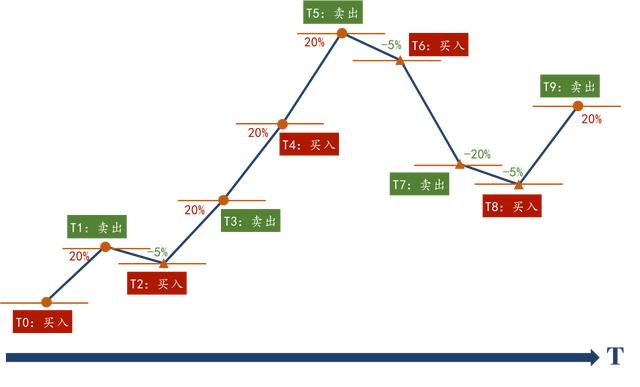

首先我们尝试建立一个模型,模拟投资者在投资中“低买高卖”的决策。假设在T0时间点买入,之后按照以下4个场景操作:

场景1:上涨20%后,执行“卖出”

场景2:下跌(回调)5%后,执行“买入”

场景3:卖出后继续上涨20%,执行“买入”

场景4:买入后继续下跌20%,执行“卖出”

对于以上4种场景有两点需要解释:第一,场景2中之所以选择下跌(回调)5%后执行买入,而非20%,是因为如果上涨20%卖出,回调20%买入,那么能够如此持续操作的前提一定是股价是持续下跌的;第二,如果仅有1和2两个场景,那么股价在卖出后持续上涨,或股价在买入(回调)后持续下跌,投资者将不会再有后续的操作,为了更加真实的模拟投资者的操作,因此加入场景3和4。

通过上图这个例子,可以很好的理解上述模型中的4个场景。投资者在T0时刻买入,上涨20%以后在T1时刻卖出(场景1),下跌5%后在T2买入(场景2),上涨20%后在T3卖出,卖出后继续上涨20%在T4买入(场景3),一直到T6买入后继续下跌20%在T7卖出(场景4)

注:所有交易价格均为当日收盘价格;数据来源:Wind;

首先我们选取了美股道琼斯(DJI.G)指数作为历史样本数据,时间区间是1990年1月2日至2020年3月3日,期间共有7602个交易日。严格按照上述模型执行操作后,可以发现期间共有12次买入操作(包括T0时刻买入),以及11次卖出操作,最后一次买入是在2020年1月2日,并持有至2020年3月3日。计算收益后,我们发现按照模型模拟操作的收益是205%,而实际同期道琼斯工业指数的回报是822%,两者相差巨大。

这个样本数据的选择可能有人会存在疑问,美股毕竟是成熟市场,并且过去30年来看整体走势都很好。而A股市场波动明显要更大,同时表现为“牛短熊长”,也许在A股市场这样操作会有更好的表现。所以下面我们选取了上证指数为样本。

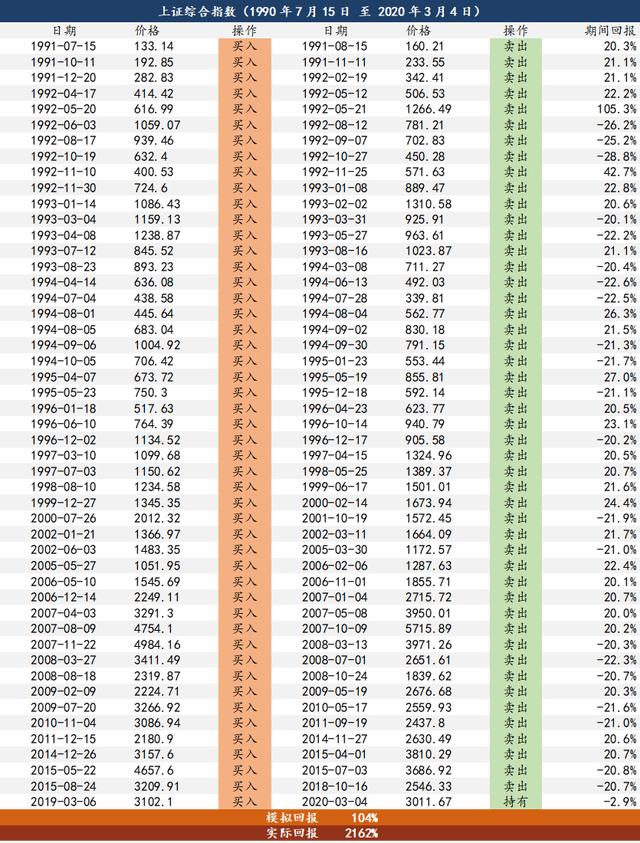

注:上表中所有交易价格均为当日收盘价格;1992年5月21日卖出期间回报105.3%,1992年11月25日卖出期间回报42.7%,因当时A股无涨跌幅限制,指数波动较大;数据来源:Wind

时间区间选取1991年7月15日(上证指数正式发布日期)至2020年3月4日,期间共有6996个交易日。按照相同的模型执行后,期间共有49次买入操作(包括T0买入),以及48次卖出操作,最后一次买入是2019年3月6日,并持有至2020年3月4日。从交易频率上看,确实A股指数的波动比美股要剧烈很多。得到的结果是,模拟操作的累计收益是104%,而同期上证指数的回报是2162%,两者相差20倍之多,远远高出用近30年道琼斯工业指数模拟出来的差异。这个模拟的收益也一定程度上解释了为什么一些投资者虽然做了很多年投资,但是却没有怎么赚到钱。

通过以上模型,我们模拟了投资者试图通过“低买高卖”的操作避免下跌,仅享受上涨并期望获得超额的收益。但不论是以道琼斯工业指数为样本或上证指数为样本进行模拟,得到的结果都是模拟操作的回报远远低于同期指数的回报。由此我们可以看出,“低买高卖”在操作层面上不仅无法让我们获得超额的收益,反而会有严重的负面影响。

那么这个时候肯定会有人质疑,以上的模拟缺少了对市场的分析,如果加上对市场的分析,“低买高卖”的操作便是有效的。换句话说,只要加上对市场的分析,就能精准的找到市场的“顶部”和“底部”,但事实真就如此么?

先让我们来回顾下历史。2008年金融危机距离今天已经过去了12年的时间,但是每每说到市场暴跌的时候,大家首先想到的还是2008年的那次美股下跌。道琼斯工业指数从2003年3月开始连续上涨了4年多的时间,一直到2007年10月11日盘中最高的14198.10点,这便是当时市场的顶部,而在之后的18个月里,道指从14198.10点下跌到2009年3月6日的6469.95点,跌幅高达54.43%。但是当我们去看2007年10月11日前后几天的美股相关的新闻,并没有看到任何标志着美股见顶的新闻或者消息。如果一定要找一个,2007年4月的时候美国第二大次级房贷公司新世纪金融公司(New Century Finance)的破产可以说是一个信号,但在那之后道琼斯工业指数又上涨了15%。同时我们一般把雷曼兄弟公司(Lehman Brothers)的破产认为是2008年金融危机的标志性事件,但雷曼兄弟公司是什么时候申请破产的呢?是2008年9月15日,而那天道琼斯工业指数收盘在10917.51点,距离顶部已经下跌了23.1%。

再让我们来看下那轮股灾的底部,出现在2009年3月6日,盘中道琼斯工业指数跌到了6469.95点,之后的事情大家也都知道,美股开启了一段长达10年的大牛市。当我们回头去找2009年3月6日的新闻的时候,看到的是“道指继创12年新低”、“美国第四季度抵押债券违约率升至历史新高”诸如此类的新闻,同样也没有看到可以明确指出当天就是底部的消息。如果要回溯利好的消息,那么2008年10月2日布什政府提出了7000亿美元的救市计划可以被解读为利好。但要从2008年10月算起,到2009年3月6日的底部,道琼斯工业指数依然下跌了38.3%。

因此通过对市场的分析,是否能精准的找到市场的顶部和底部呢?答案显然是不可能。姑且我们不说“对市场的分析”本身就是一个非常宽泛的定义,因为对于同一个信息每个人的理解不一样,很难说哪一种分析是正确的;更重要的是市场并不总是对实际情况有精准的表现,正如我们常说“资产的价格始终围绕资产的价值波动”,长期看市场反映的是当中所有企业的质量之加总,但短期却存在着高估或低估的表现。正如从1990年至今,虽然美股经历了2000年的互联网泡沫以及2008年的金融危机,虽然两次道琼斯工业指数都分别有40%和50%的下跌,但并不影响从1990年年初至今累计820%的涨幅。

那么到底是什么决定了市场表观上的顶部和底部?首先市场是由其中所有的上市公司组成的。每一个上市公司股价的表现都是由这家公司所有投资者的买卖操作所决定的,而决定一个投资者买卖操作便是投资者对这家上市公司的预期。因此整体市场的表现是其中所有上市公司股价表现的综合体现,也是市场内所有投资者预期的综合体现。市场的背后是每一个投资者,而决定市场表观上顶部和底部的正是每一个投资者,也就是市场本身。

而作为单一的投资者,是永远不可能弄清楚所有投资者想法的。因为如果作为单一投资者可以知道所有其他投资者的想法,那么在一个“透明的市场”里面,每一个投资者都可以知道其他投资者的想法,那么最终的结果就是在这样市场中所有投资者都会做出同样的投资决策,一致买入,或者一致卖出,那么也就不会有交易存在。既然作为单一的投资者无法知道所有投资者的想法,因此也就无法判断市场短期的波动,更无法精准的判断出市场表观上的顶部和底部。

没有人能精准的判断市场的顶部和底部。市场的顶部总是在一片欢乐祥和中到达,而市场的底部也总是在犹豫不决的上涨中形成。作为组成市场的所有投资者中一员的我们,永远无法精准的找到市场的顶部或底部。同样“低买高卖”这一行为不仅无法让我们获得超额的回报,反而会因此损失巨大的收益。我们应该做的便是放弃“低买高卖”的幻想,并透过股价的表象看清企业内在的价值,选取有价值的标的,并长期持有,只有这样我们才能在日积月累中获得丰厚的回报。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。