从A股有色板块过往表现上看,小金属板块往往在工业金属大涨并维持高位震荡之后,本身具有较强的补涨需求;而这种补涨往往由政策因素触发,基本面向好支撑,大厂抬价、产业链补库和囤货惜售推波助澜,具有较强的暴涨动能。安信有色金属齐丁表示,目前给出小金属轮动关注的大致排序:钴、钨、锑、锂、稀土、钛、锗、锆、镁。

1、钨

去年开始的环保趋严对钨的供给已经产生了实质影响。2017年钨的需求将受益矿山开工加速及基建投资加码温和上行,同时环保端将持续对供给侧形成压制,当前钨精矿价格仍处于行业盈亏平衡线附近,不足以促使钨矿企业大面积复产,因此可以判断全年钨价仍有一定的上涨空间。

2、钴

全球2020年新能源汽车三元电池对钴需求将达到3.56万吨金属当量,相比2015年增长10倍,整个钴的需求量将达到15万吨左右。2015年全球钴原料供应量约为11万金属吨,即使以供给端7%的年增长速度来看,供需缺口依然巨大。

3、锑

从长期来看,锑作为我国的四大战略资源之一,从可以保证年限来看,比稀土更加奇缺。2015年以来锑冶炼关停/减产产能为5万吨以上,约占到总产出30%,极大地改善了行业供需局面。在行业整顿和库存偏低的支撑下,锑产业盈利水平有望延续改善。

4、钛

供需关系趋紧、原材料涨价、寡头市场、环保这些因素都有推动。近两年,我国政府不断加强供给侧改革和环境保护,对钛白粉行业发布了多项生产规范和指导意见,并对钛白粉生产企业制定明确的产能标准,在这轮调整中国内退出的产能接近36万吨。

5、稀土

长江证券(000783,股吧)分析认为,看好节后新开工及贸易商环节补库需求,打黑对供给的控制将对稀土价格形成有力支撑。2016年稀土价格普遍低于上年水平,但价格下跌趋势放缓,企业盈利出现不同程度恢复。我们认为,目前稀土价格已经处于绝对历史底部区域,随着经济复苏持续,PPI转正企业盈利恢复,以及打黑带来的供给侧红利,稀土价格中长期上涨确定性较强。

6、锂

国金证券(600109,股吧)有色金属分析师廖淦表示,下半年较为看好氢氧化锂。氢氧化锂主要看好高端三元锂电池对于氢氧化锂的需求。

7、钼

长江证券分析认为,2016年来,受益于国内、甚至海外伴生矿的供给收缩(2016年前二季度全球钼供需已转为短缺),加上下游钢铁行业阶段性回暖的程度超预期,钼精矿价格自底部快速反弹。向前看,我们认为钼行业已渡过“冰冻期”,预计2017年钼精矿价格有望稳步回升。

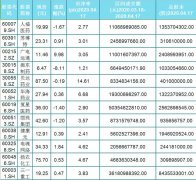

| 类别 | 相关个股 |

| 钴 | 华友钴业、洛阳钼业、格林美(002340,股吧)、中色股份(000758,股吧)、鹏欣资源(600490,股吧)、盛屯矿业(600711,股吧)、中矿资源 |

| 钛 | 佰利联、宝钛股份(600456,股吧)、西部材料(002149,股吧)、金浦钛业(000545,股吧)、安纳达(002136,股吧)、天成控股 |

| 钨 | 厦门钨业、洛阳钼业、章源钨业(002378,股吧)、中钨高新(000657,股吧)、翔鹭钨业 |

| 锑 | 华钰矿业、湖南黄金 |

| 锂 | 天齐锂业、赣锋锂业(002460,股吧)、众和股份(002070,股吧)、融捷股份 |

| 稀土 | 广晟有色、厦门钨业(600549,股吧)、盛和资源 |

| 锗 | 云南锗业 |

| 锆 | 东方锆业、盛和资源 |

| 镁 | 云海金属 |

| 镍 | ST华泽、ST吉恩 |

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。