本报记者 梅婧

归属于上市公司股东的扣除非经常性损益净利润-2476万元,同比增长-2985%!这一消息对重组陷入迷雾的湘邮科技来说,无疑是雪上加霜。二级市场上,继前一交易日下跌8.23%后,湘邮科技再度大跌5.89%,投资者用“脚”投票迹象显著。

日前,湘邮科技披露的年报显示,2010年,公司营业收入约2.95亿元,同比下降14.75%;利润总额约627万元,同比下降11.1%;净利润约578万元,同比增长21.19%;而归属于上市公司股东的扣除非经常性损益的净利润约-2476万元,同比大降2985%。市场人士表示,如果没有2006年与湖南诚泰公司股权转让合同引发仲裁带来的收益,2010年度湘邮科技的年报净利一栏势必再现负数。数次重组未果、业绩下滑已成为困扰湘邮科技未来发展的两大顽症。

重组迷雾重重

早在2006年,湘邮科技实际控制人中邮集团进行内部业务整合以来,资本市场关于中邮集团将对湘邮科技进行重组、注入优质资产的传闻一直未断,结局总是以失败告终。虽然市场对此仍抱着很高的预期,但公司2010年年报及2011年一季报,再度给扑朔迷离的湘邮科技重组事项蒙上了一层迷雾。

据悉,湘邮科技是沪深两市唯一一家邮政系统上市公司,大股东邮政集团一直在筹划对公司进行资产重组。其中,集团旗下的物流资产包括中邮速递(EMS)与中邮物流盈利能力很强,使得之前市场对这两项优质资产的注入一直抱着很大的希望。2010年5月25日,公司发布公告称,公司实际控股方中国邮政集团下属中国邮政速递物流公司,将所持有的湘邮科技1801.8万股国有法人股无偿转让给邮政科学研究规划院,股权划转实施后,邮政科学研究规划院即成该公司第二大股东。之后便有报道指出,邮政物流或将放弃借壳上市,改为IPO。

“之前,资产注入和邮政物流转攻IPO这两种猜测不分轩轾,我记得4月14日公司股价突然涨停,再度引发了市场对公司即将重组的猜测,但从刚公布的季报和年报来看,我认为后者的可能性更大一些。”一直关注湘邮科技重组进展的平安证券分析师李艳对记者表示道。

据这两份报告显示,今年一季度,2010年末还在前十大流通股东名单上的两大机构博时新兴和博时第三产业,均从一季度末的前十大股东名单中消失。据悉,博时新兴成长和博时第三产业成长是在2010年二季度进入湘邮科技,两机构分别持有329.97万股和247.82万股。去年三季度,博时第三产业成长选择减持,剩余100万股。今年一季度,博时新兴成长和博时第三产业成长双双减持。博时两个基金退出后,湘邮科技前十大流通股东只剩4家法人股股东与自然人股东。这与去年年初机构云集湘邮科技形成鲜明对比。“由于机构所获知信息的渠道较为充分,故不排除减持是否是得到相关信息的可能性,但具体情况如何,外人很难得知,仅为个人猜测。”李艳补充道。

主营业绩不佳

除了重组未果外,业绩不佳是湘邮科技的另一大问题。受制于主营业务依附性较强等特点,自2007年以来,公司业绩表现一直欠佳。

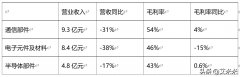

据2010年公司主营业务表显示,邮政主营收入约1.97亿元,主营业务成本约1.81亿元,利润率约7.91%,同比减少13.73%;教育营收约1923万元,利润率约4.7%,同比增加7.39%;政务营收约1869万元,利润率19.94%,同比减少2.3%;其它营业收入约5993万元,利润率约4.91%,同比减少3.06%。

对此,公司在年报中解释称,产品销售结构发生变化,主要受中国邮政集团公司统购项目类别及结构变化影响,毛利率较高的信封打印机本期销售额占总收入比重下降较多,从而降低了产品销售毛利率。同时公司本期对中国邮政集团公司邮资机销售规模有所缩减,致使邮政行业交易减少,邮政行业毛利水平也整体下降。

“其实,湘邮科技的业绩不佳早就不是什么新闻了,因为公司主营构成局限于邮政系统,竞争力低下,又属于传统行业,要想实现增长很困难。在开拓新业务方面,也因种种因素而失败,这对公司而言是个硬伤,因为有可能会使公司在行业竞争中失去原有的优势。资产注入是公司改变其业绩及未来发展的唯一救命稻草,但目前公司重组情况到底如何不得而知,公司如何改善并提高未来业绩是将来面临的一大难题。”长江证券(000783,股吧)一位不愿意透露姓名的分析师告诉记者。

记者以投资者身份致电上市公司,公司证券代表石旭表示:“公司可能会通过在烟草等行业方面的拓展来改善业绩,因为公司目前在烟草这块的情况还不错。”但对于公司目前是否有明确的业绩改善的规划,石旭则表示“这要问董秘了”,但直至本文截稿,董秘电话一直处于无人接听中。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。