3月22日天誉置业 (00059.HK)公布2019年业绩报告,报告期内,公司实现营业收入65.91亿元,同比增加6.4%。公司拥有人应占纯利7.92亿元,同比增长5.4%;基本每股盈利0.102元,拟派末期股息每股普通股0.023港元。

一、特色地产,深耕行业细分市场

天誉置业是一家颇具特色的中小型地产公司,其致力成为青年美好生活运营商。

公司重点聚焦两大战略:

a· 城市更新

进入到深圳、广州等粤港澳大湾区核心城市的旧改市场,储备了可观的城市更新项目,并逐步进入到落地收获期。

b· 区域深耕方面

专注于在华东、华南、西南三大区域,在广州、南宁、重庆、徐州、昆明等多个有经济潜力的城市布局商住项目。

不同于传统房地产开发企业,天誉置业的项目主要定位于"为城市留住年轻人",通过小户型、低总价、低门槛置业, 多重生活配套服务等产品特性,为年轻人提供一个适合创业、居住、生活的聚集地。

年轻人作为一座城市活力的核心源泉,对城市发展具有重要意义。自2016年以来,越来越多城市也开始围绕落户、住房和就业等发布宽松政策,以此吸引更多年轻人。

天誉置业的定位与城市的"抢人战略"发展不谋而合,从公司的布局来看,这些城市也多为具备较强经济潜力的一二线城市,人口涌入已经成为趋势。值得一提的是,天誉重点布局的,深圳、广州、重庆还处在DT Finance发布的2019中国青年理想城排行榜前10,而南宁、徐州、昆明等也均在排行榜前五十。

随着整个房地产行业进入白银时代,盲目追求规模与速度已然不可取,转型成为大势所趋,而房地产细分领域仍然有庞大的价值亟待挖掘,天誉置业借此开启地产新商业模式,以青创社区产品为战略重心,致力于发展成为青创社区细分市场运营龙头。作为一家中小型地产公司,这种另类打法或有助于其在房企激烈的规模竞争者另辟一条新的赛道,并占据核心地位。

二、财报亮点

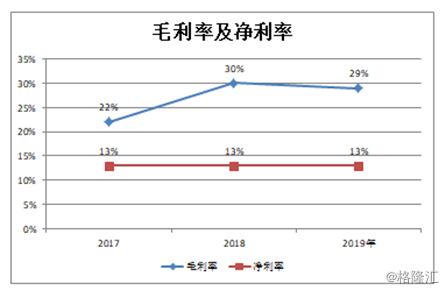

从此次财报来看,公司业绩增长相对来说较为稳健,实现毛利约19亿元,毛利率在29%,净利率为13%,股东应占利润8亿元,同比增加5.5%。

梳理业绩主要亮点如下:

1· 销售实现较快增长,后续业绩确定性强

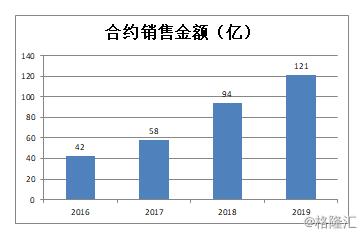

过去的2019年,天誉置业实现合同销售额121亿元,较2018年的93.7亿元增长29.1%。去年公司超额完成全年既定的120亿的目标,在整个行业增速放缓的背景下,天誉置业的表现相对突出,并且顺利突破百亿大关,进入新的增长台阶。

而根据财报,截至2019年12月31日,公司手头项目(已竣工、发展中或持作发展)提供的可售建筑面积合共880万平方米,估计货值合共计433亿元。项目总数增加至19个,项目布局更趋多元均衡庞大的待售资源,将支撑今年业绩进一步表现。

2· 土储规模可观,旧改价值亟待释放

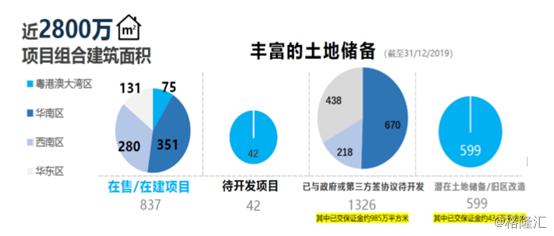

公司有着较丰富的土地储备,截至期末,天誉置业项目组合与潜在土地储备的总建筑面积为2800万平方米,主要位于粤港澳大湾区的广州、深圳、中山、珠海、惠州,东南部地区的南宁、桂林、徐州及南昌,以及西南地区的重庆、昆明及贵州。

具体而言,在售及在建项目共计837万平方米,待开发项目42万平方米,已与政府或第三方签协议待开发1326万平方米,潜在土储及旧区改造599万平方米。

公司的在手资源较为充足,尤其是在旧改方面,坐拥大湾区核心城市广州、深圳庞大的潜在土储,后续价值十分可观。

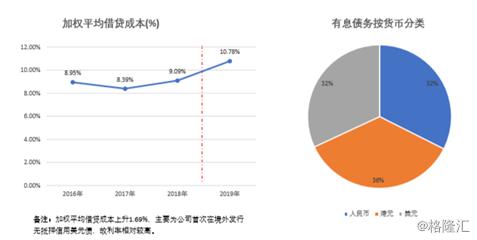

3· 财务稳健,融资渠道多元

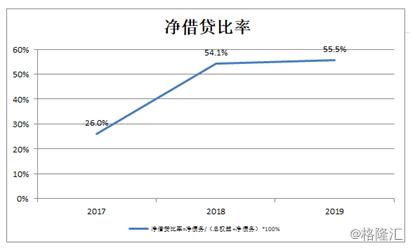

公司财务结构维持在相对健康水平,截止2019年期末,净债务比率为55.5%,短期债务同比下降31.5% ,体现了财务稳健特点。

去年公司成功在境外在首次发行无抵押信用美元债,融资渠道进一步丰富,不过也带动了融资成本有所上升,去年加权平均借贷成本为10.78%,上升1.69个百分点,这同时也反映了公司正处于增长阶段的财务属性。

三、结语

整体而言,天誉的这份财报展现了一个小而美的公司相对稳健的一面,随着今年来新冠疫情的爆发,带来了较悲观的经济预期,这类经营风险可控,整体发展平衡的企业,往往也将会更具吸引力。

作为深港通标的,今年来南下资金持续涌入港股市场,截至目前累计流入资金已经超过2100亿。且不论地产行业本身是南下资金青睐的重点领域,对于天誉这类有独特定位的青创运营商,相信凭借其稀缺性也将获得资金的青睐。

(港股通持股比例)

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。