“春天到了,可是我什么也看不见!”这句话所描绘的悲凉之景曾影响一代又一代的人;如果你听到一群北京老人说出“冬天来了,我只能露宿街头”,又会作何感想?

今年的冬天,北京没有雾霾,但有大风,年轻人穿着羽绒服在街头站几分钟也会瑟瑟发抖,更何况是年过六旬的老人?

1月29日,数天难眠的李明(化名)依旧在四处奔波。在北京,为了事业而奔波并不是什么稀奇事,但李明的奔波不是因为事业,而是为了保住父母的房产。

“律师、派出所、经侦我都问了,这事难办,这帮孙子把合同做的太完美了!”李明是个土生土长的北京人,和《老炮》中的冯小刚一样,喜欢讲规矩,用他的话说“我不怕玩阴的,但是现在国家不都是讲遵纪守法吗,咱们也得按规矩办事”。

2016年,李明的母亲陈红(化名)被卷入到以房养老的“局”中,不但没有拿到养老金,还莫名负债400余万人民币,即将面临房产被抵押还债的困境之中,时不时就会受到催债人员的骚扰。

同李明一样数日难眠的陈红,神情沮丧,声音有些嘶哑,像个不小心犯错的孩子。“这事不怨前台的姑娘;她就是打工的,这事她也不知道;赵总是好人”,当笔者(微信公号

:ymcj8686)向陈红询问过往细节时,陈红依然相信,没有人要骗她,现在的情况只是出了问题。

偶遇:母亲竟负债400余万元

陈红在参加几次“大会”之后,已经对“以房养老”一事深信不疑,大会的参与者并不全为老年人,而他们中普遍在北京拥有房产,很多人已经做了和陈红一样的决定:将自己的房产抵押出去,拿到现金后进行投资。

以房养老的概念于2003年被首次提出。2014年,在保险行业开始试点工作,简单来说就是:拥有房屋完全产权的老年人,将其房产抵押给保险公司,继续拥有房屋占有、使用、收益和经抵押权人同意的处置权,并按照约定条件领取养老金直至身故;老人身故后,保险公司获得抵押房产处置权,处置所得将优先用于偿付养老保险相关费用。而陈红参与的以房养老与此不同。

不过,陈红的房产并不是抵押给了保险公司,也不是银行等正规金融机构,而是两个自然人。

“我是近期才知道这个事,房子都快被人收走了,我母亲还不想告诉我”,一次偶然的机会,李明看到陈红与一个陌生人并排行走,心生疑窦,上前询问后得知:自己父母亲的房产已经抵押出去一年多,母亲连本带利已经负债400余万元,而这个陌生人找到陈红的目的,并不是催促还款,而是让陈红再借一笔钱,过桥来偿还原来的借款,也就是拆东墙补西墙。

如果李明没有目睹一切,如果陈红真的借钱偿还原有债务,此事将更加复杂。

组织老人们开大会、怂恿陈红抵押掉房产并让其借钱还债的,是一家名为“北京益富股权投资基金管理有限公司”的企业(下文简称“益富投资”),法人是白宝田。2017年12月,中国证券投资基金业协会发布了失联私募机构最新情况和第十七批失联私募机构名单,益富投资赫然在列。

原委:你把房子抵押出去,我帮你还钱

据陈红回忆:益富投资在江西庐山有一个地产项目,“大会”中有人去当地考察过,结果是:真实存在且十分靠谱。

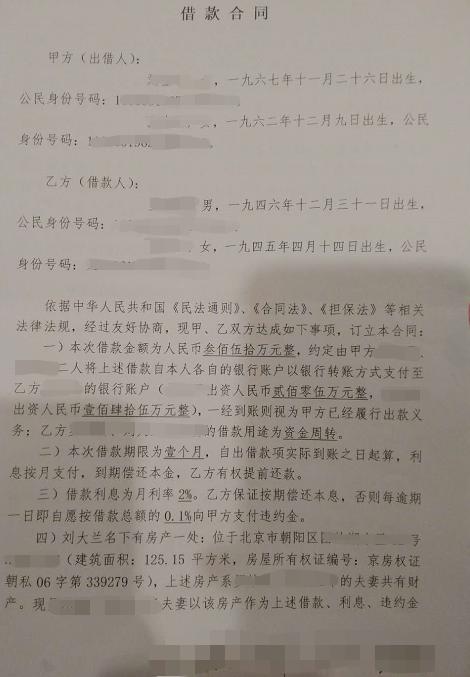

陈红说服了老伴,将二人的一套125平方米、评估价为700万元的房产,以50%的抵押率抵押,向刘某某、张某某借款共计350万元,贷款期限一个月,利息2%(年利率24%),若逾期,逾期费用按0.1%/天计算(年利率36.5%),并将借款合同在国立公证处进行了公证,详见下图:

回忆起当年的借款流程时,陈红提到了一些关键问题:办理相关手续的时候,是益富投资的一名员工带陈红和其爱人去到国立公证处,教二人按照指定的内容去办理以房抵押借款手续,并进行公证。目前,该员工已经离职。

陈红拿到资金后,分4次将资金打入了白宝田在“益富投资”购买了350万元的“益富尊享12”,合同信息显示,该产品投资期限为1年,到期收益为15%,也就是说投资到期后陈红的收益是52.5万元,而需要缴纳给刘某某、张某某的利息是134.75万元,净亏损82.25万元。

为何陈红会有这样的举动?她表示“益富投资是承诺我不用还钱,每年给6%的收益,钱由他们来还”。李明还透露了一个细节,益富投资取得陈红350万元投资后,给陈红在公司内部挂了一个虚职,并承诺每个月给付11000余元的工资。

若一切按照益富投资的承诺进行,陈红确实能够以房养老,但天上掉下来从来都不是馅饼。

益富投资给陈红发放了三个月工资后,便表示:资金紧张,暂停工资发放,陈红表示理解,但刘、张二人的利息一定要继续还;2017年1月,陈红投资的6个月后,刘、张二人利息的偿还也停止了。

李明还提到了一个蹊跷的事情:这6个月的利息,益富投资不是给到陈红,再由陈红还款,而是益富投资直接打到刘、张二人的账户;而且益富投资停止还款后,刘、张二人竟没有向陈红提出还款要求,而是任利息继续增长,直到他遇到和母亲并肩行走的陌生人,得知一切。

惊险:放贷人可直接过户房产?

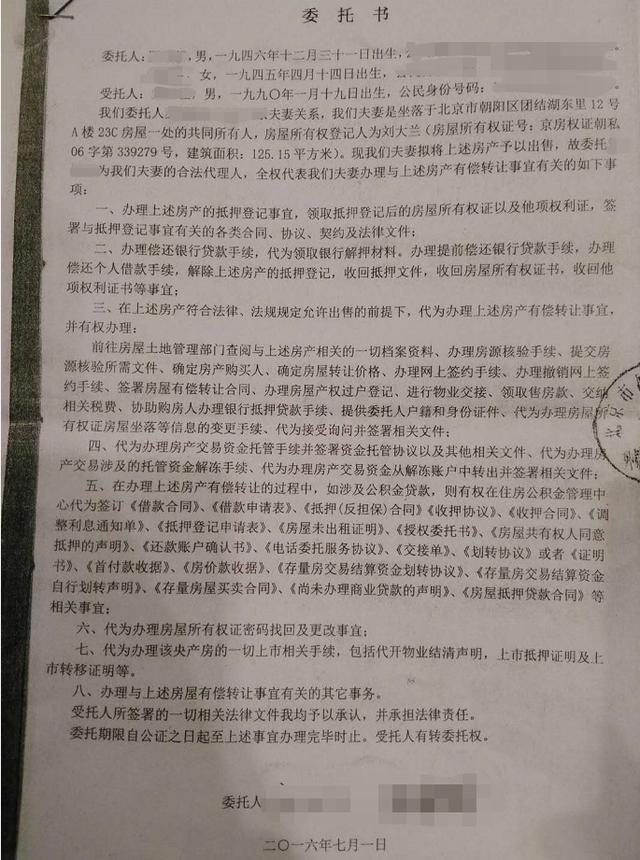

“我父母这房,差点就是别人的了”李明对笔者表示,刘、张二人在借款给陈红后,一位刘姓人士与陈红签署了一份委托书,并进行了公证。

委托书的部分内容是:现我们夫妻拟将上述房产予以出售,故委托刘某某为我们夫妻的合法代理人,全权办理与上述房产的有偿转让事宜有关的如下事项;受托人所签署的一切相关法律文件我均予以承认,并承担法律责任。(注:此处刘某某与上文刘某某非一人)详见下图:

上海九泽律师事务所朱敬律师对笔者表示“如果签署了这样一份委托书,并在公证处进行了公证,则意味着被委托人可以随意处置委托人的房产了”。

事情发展到这一地步,对于陈红而言,已经是相当惊险,但此时益富投资的律师顾问却站出来对陈红示警,“这个委托书要赶快撤销,要不你房子就是人家的了”。随后,陈红取消了委托书,暂时保住了住房。

房子是暂时保住了,可陈红身上还有400多万元的莫名债务。通过四处打听,李明得知,益富投资在向陈红等老人借款时,资金链已经断裂,因为无法通过银行等金融机构融资,所以只能想办法向民间资本借款。

对于刘、张二人,李明仍不能理解为什么他们愿意把钱借给一位年过60的老人,只因为老人有房产抵押?

失去:是一套房还是400万元?

得知李明要与出借人张某某的亲属见面协商还款事宜,笔者(微信公号:ymcj8686)也赶赴现场,自称为张某某亲属的马玉(化名)称,陈红当时借款的目的,是要购买原始股,而且在陈红逾期后不久,就曾与陈红接触过,要求还款。

这与李明所述内容有所不同。此外,马玉称只索要法定范围之内的利息即:24%/年。

马玉还表示,陈红所欠的350万元,在2017年1月就没有再偿还过利息,按照24%的法定利率上限,现在累计13月的本息是91万元,这次协商需要李明给出明确期限还款;而李明也表示,要先了解益富投资的情况,尽量在春节前给一个解决方案。

“这小孩儿一看就是专业清欠的,人家就是想吃你的房!”马玉离开后,陪同李明参与协商的业内人士王兵(化名)提到“就算你真的凑够400多万元,人家也不一定会收,让你找不到人,利息还一直涨,涨的差不多了,直接起诉收房,我知道的一个例子,用100万元利滚利,吃了北京两套房”。

在李明和其母陈红面前有两个选择,要么砸锅卖铁凑够本息还给刘、张二人;要么刘、张二人通过起诉拍卖陈红房产取回本息。但若真如王兵所言,刘、张二人一开始的目的就是为了房产,李明和陈红的未来将更加艰难。

春节将至,绕树三匝,何枝可依?

楼空:益富投资能还款吗?

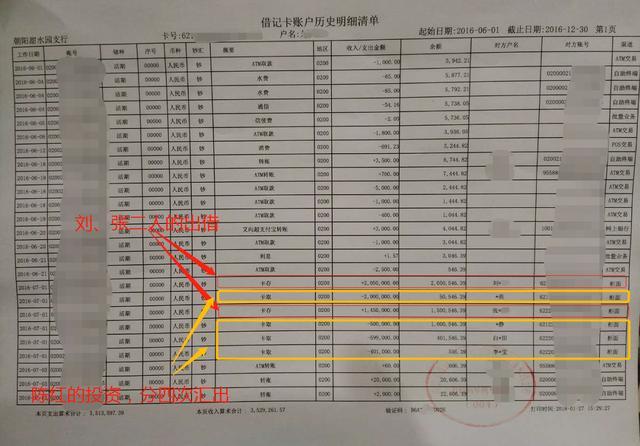

事情至此,益富投资的情况如何?陈红的投资款及回报能否收回?李明表示,除了前三个月的工资之外,什么款都没有到。下图是李明打印的银行流水单:

陈红与益富投资的协议中,投资期限为一年,即2017年7月1日,益富投资就应将陈红的本金及利息返还,作为整个事件核心的益富投资对陈红面临的困境是怎样的态度呢?

笔者同李明、陈红二人来到益富投资的办公地点,发现整个公司仅剩一名内勤值班员工谢玲(化名)。

谢玲称:公司很多员工都已经离职,半月前还有领导时不时来公司,而现在领导们都去庐阳想办法筹钱了,目前益富投资请了一名赵姓高管解决问题,但不清楚赵姓高管是否在益富投资任职,公司的负责人是法人白宝田。

现场,谢玲还拨通了赵姓高管的电话,赵姓高管在电话中对陈红、李明表示:我们正在庐阳想办法,如果顺利,这一两天就可以解决。下图为益富投资现场图片:

笔者发现,深陷以房养老骗局的老人并不在少数。北京市司法局一名负责信访接待的人员表示,北京已经有几百起打着“以房养老”名义行骗的案件发生;除了北京,多个金融、房产从业人员对笔者表示:上海、甘肃等地也有“以房养老”的骗局案例。

2017年,包括中央电视台在内的多家媒体皆曾对骗局进行过报道,报道中的老人被骗经历与陈红的类似,都是被人用“以房养老”的名义误导,将房产抵押获取资金参与理财,但理财到期后,本金和利息都没有发放,最终或是房产遭拍卖流落街头,或是背负巨额债务。

在整个局中,老人们面临一个普遍的也是最关键的问题——证据。

目前见诸报端的“以房养老”骗局,多发生于2015、2016年,取证难度极大;而与之相对的是,诱导老人们投资的金融公司及将钱借给老人的个人及贷款公司证据极其完备,无论是银行流水、借款合同,还是委托书、公证处的公证应有尽有。

其次,局中各方关系纷繁复杂,真假难辨。

陈红一事中,益富投资与刘、张二人是否为串通?公证处整个事件中扮演了什么角色?陈红与众多老人经历雷同,是巧合吗?若不是巧合,谁又敢说局中各方串通欺诈?仅三方就已经难以理清真相,而很多老人的房产已经被出售,局中有多了一个购房人的角色,若老人的房产被出借人售卖,购房人有没有可能也是串通者之一?

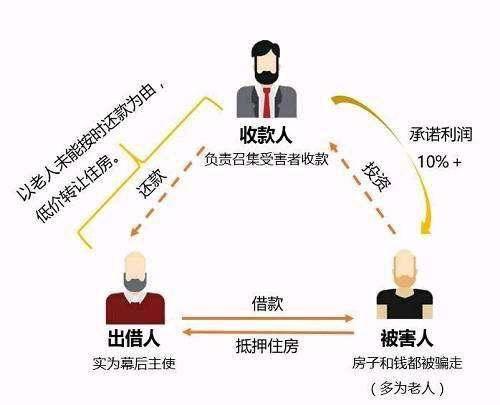

北京市中盾律师事务所合伙人律师曾援引一份图片描述整个局中“可能”存在的真相:

杨文站律师亦在《以房养老的骗子都被抓了 为什么房子却要不回来?》中提到:以目前看到的情况,有些老人应该能保住房产,但未必是全部。即使保住房产,也不代表老人不用承担债务,对很多老人来讲,损失恐怕是不可避免的。

目前,李明正在积极联络受害老人,希望共同维权。欢迎有类似经历的人士,通过后台与我们联系。

未来:以房养老能否摆脱骗局之名?

以房养老,本身并不是坏事,国家和相关部门也是大力支持。

2013年国务院发布的《关于加快发展养老服务业的若干意见》指出:明确提出开展老年人住房反向抵押养老保险试点,并由保监会作为此项工作的牵头部门。即民间俗称的“以房养老”。

2014年6月23日,中国保监会发布了《中国保监会关于开展老年人住房反向抵押养老保险试点的指导意见》,自2014年7月1日起至2016年6月30日起在北京、上海、广州、武汉试点实施老年人住房反向抵押养老保险。2016年7月,保监会延长了试点时间并将试点范围扩大至各直辖市、省会城市(自治区首府)、计划单列市,以及江苏省、浙江省、山东省和广东省的部分地级市。

虽然国务院和保监会都对“以房养老”大力支持,但是保险公司的积极性并不高。

据媒体报道,截至今年7月底,全国只有幸福人寿一家保险公司开展此项业务,共有65户家庭、90位老人完成承保手续。而此前,保监会曾批准4家公司开展试点。

以房养老是本好“经”,但为何正经的和尚不愿意念,歪头和尚拿在手里却遍地开花呢?

一方面是,保险机构从事此项业务经验少、风险较多。保监会曾指出,老年人住房反向抵押养老保险业务在我国尚属新生事物,其业务流程复杂,期限较长,涉及领域广。保险公司开展此项业务,将面临较为突出的利率风险、房价波动风险、长寿风险、现金流风险等业务风险,同时也将受到房地产政策、税收政策以及法律环境的影响。这也是以房养老一直处于试点阶段的原因。

另一方面,也和保险公司的产品设计复杂有关,中央财经大学中国发展和改革研究院的副院长欧阳日辉认为,与“以房养老”相关的保险产品设计得太复杂了, 老百姓接受程度是有限的,保险公司很难大范围推广,也因为正规保险产品具有复杂性,才导致民间发生一些骗局,因为老百姓很难分辨什么是真的,什么是假的。要想杜绝骗局还是要从根本入手,将产品简单化。

除了上述原因,苏宁金融研究院宏观经济研究中心主任黄志龙也对以房养老问题发表了自己的看法,他认为:以房养老骗局频现的原因主要有三方面:一是居民养老的需求巨大,许多中老年家庭未来的养老的焦虑情绪非常严重;二是社会保障体系提供的养老金不足以保证居民退休后的养老生活质量,而不动产无疑是当前大多数家庭最大的一笔财富,这使得各种以房养老的现象较为普遍;三是居民陷入以房养老的骗局主要还在于冲动决策因素较多,同时对相关的法律法规等知识了解有限。

黄志龙表示,以房养老要拜托当前的窘境,必须需要大型的企业或金融机构积极介入,同时政府的引导和监管必不可少,而普通居民对相关知识的认识与了解也十分重要,切忌冲动决策。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。