截至2019年6月末,格力地产(600185)有息负债增长至198.03亿元,净负债率高达218.05%

《投资时报》研究员 孟楠

又是一年分红季,也到了珠海两家“格力牌”上市公司股民感受冰火两重天的季节。

继2017年“不分红”事件导致2018年4月26日市值蒸发逾270亿元后,格力电器(000651)(000651.SZ)通过2018年年度的两次现金分红,祭出126.33亿元上市以来最“壕”股东红利。

相比之下,被格力电器董事长董明珠形容为“对品牌形成伤害”的格力地产(600185.SH),在分红方面令投资者感受到的却是一种不规则的“吝啬感”。

Wind数据显示,截至2019年6月末,自2009年9月1日正式借壳ST海星登陆A股以来,格力地产10年内仅分红5次,累计实现归母净利润总额为51.36亿元,现金分红总额为10.06亿元,分红率19.59%,期末未分配利润达45.33亿元。

而格力电器上市23年以来分红21次,现金分红总额达544.25亿元,分红率为格力地产的两倍。

与格力电器每年现金分红金额随归母净利润同步增长不同,格力地产分红策略却与净利润无关。

Wind数据显示,格力地产5次现金分红对应的会计年度分别为2012年、2013年、2015年、2016年和2017年,现金分红金额分别为1.15亿元、1.15亿元、1.15亿、0.41亿元和6.18亿元,同期分别实现归母净利润3.21亿元、3.53亿元、13.71亿元、6.01亿元和6.24亿元。

需要说明的是,格力地产2015年录得的净利润峰值是通过减持格力电器套现8.16亿元实现,但当年的现金分红总额却仅为1.15亿元,分红率仅为8.39%。而该公司直至2017年才实施历史最高现金分红,分红率高达98.99%。这也意味着,若投资者计划分享2015年的高红利需等待两年。

然而,格力地产历史股价走势较房地产行业指数的走势亦处于下风。

Wind数据显示,格力地产上市以来近10年市值累计涨幅仅为50.95%,低于同期Wind房地产指数同期涨幅5个百分点,年复合增长率仅约为4.14%。

截至2019年8月23日,在实施四次股份回购及今年上半年业绩高速增长的支撑下,格力地产年内涨幅为22.72%,超过行业指数7个百分点,但其当日4.97元/股收盘价较52周高点仍下挫24.35%。

至于分红的无规律性的原因、远高于营业成本的未分配利润未来如何规划、盈利能力下滑态势如何缓解、净负债率高于200%处于行业高位的问题如何改善,以及瑞华会计师事务所(特殊普通合伙)被证监会立案调查事件对该公司有何影响等问题,《投资时报》研究员日前发送采访提纲至格力地产董秘办,但截至发稿日并未收到对方回复。

整体盈利能力下滑

尽管分红方案无规律可言,但格力地产近五年的归母净利润增速却呈规律性的起伏态势。

Wind数据显示,2013年至2018年,格力地产归母净利润增速分别为9.77%、-11.23 %、337.72%、-56.18%、3.94%和-17.89%。若按这一规律预估,该公司2019年全年业绩大概率实现增长。

事实上,告别以往背离房地产行业高速增长的低迷业绩,格力地产今年上半年的亮丽业绩表现已为全年增长打下基础。

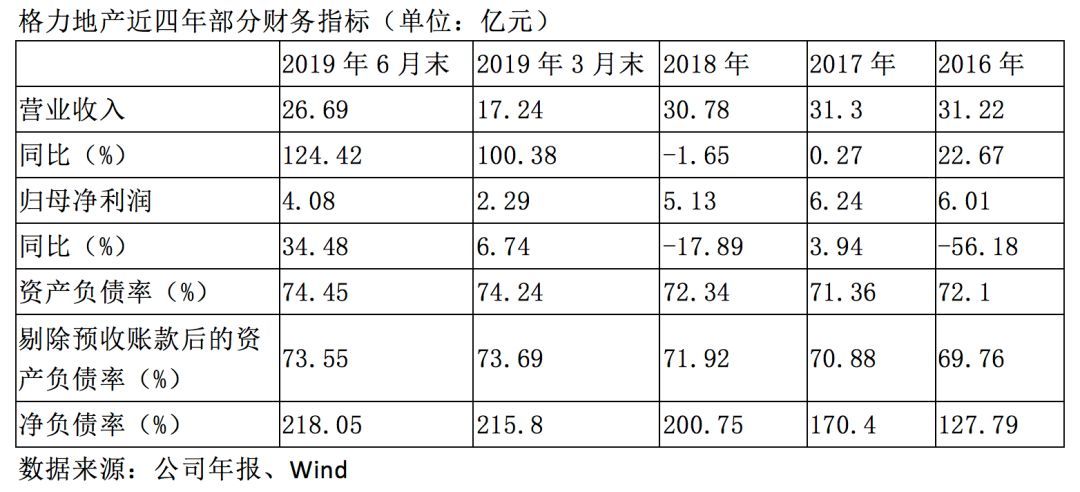

2019年半年度报告显示,格力地产当期实现营业收入26.69亿元,同比增长124.42%;归母净利润为4.08亿元,同比增长34.48%;归母扣除非经常性损益的净利润3.98亿元,同比增长37.95%。

值得注意的是,该公司远高于行业平均增速的营收和利润并未实现同比例增长。一方面格力地产房地产业务盈利能力出现下滑;另一方面,营收增长最大的贡献者——代建工程业务拉低了该公司整体毛利率。

半年度报告显示,格力地产当期房产板块实现营业收入12.55亿元,较上年同期增长16.69%,毛利率下滑6.48个百分点至39.09%;代建业务板块实现营业收入12.88亿元超越房地产板块成为格力地产第一主营业务,但该板块17.56%的毛利率也令该公司整体毛利率同比大幅下滑仅四成至27.84%。而去年同期该项业务并未划为主营业务,而是归类为其他营业合并营收为0.95亿元。

代建业务板块独立出现在财报后,格力地产的其他主营业务盈利能力同样呈下滑趋势。报告期内,格力地产实现其他主营业务收入1.12亿元,毛利率由去年年底的38.63%下降22.23个百分点至16.40%。

公开信息显示,2014年,格力地产启动内部结构调整和产业升级,提出房地产业、口岸经济产业、海洋经济产业、现代服务业和现代金融业的“3+2”集团化产业布局,以及“立足珠海、区域布局”的战略。其中,包括互联网金融、小贷、商业保理、融资租赁等服务模式在内的现代金融业务是该公司串联其他四大板块业务的核心。

不过,已成为现代金融板块业绩拖油瓶的互联网金融业务境况不容乐观。

珠海海控金融服务有限公司(下称海控金融)官网信息披露的数据显示,截至2019年8月25日,自2015年3月11月上线运营以来,该P2P平台累计借款金额12.34亿元,累计成交笔数1805笔,累计借款人数仅为66人。其中,当前借贷余额39.23万元,借贷余额笔数6笔,当前借款人数量6人。

《投资时报》研究员注意到,对比海控金融上线运营一周年5.46亿元的成交总金额,该平台2016年以来的业绩已出现亏损。

海控金融官网披露的由瑞华会计师事务所(特殊普通合伙)负责审计的财报数据显示,该平台2017年和2018年分别实现营收486.76万元和368.81万元;同期净利润分别为-100.06万元和-69.76万元。

净负债率攀升至218.05%

近日,格力地产对外发表声明称,“公司偿债能力良好,资产负债率在A股上市房企排名中处于中等水平;今年年内需要偿付的债务为6亿元,公司有足够备付能力和发展能力。”

格力地产半年报显示,该公司负债总额由上一年年末的214.64亿元增长至232.37亿元;当期期末资产负债率由上一年年末的72.43%上升至74.45%。

其中,格力地产1年内到期的长期借款较上一年年末增加3.84亿元至15.74亿元;1年内到期的应付债券较上一年年末微减200万元至3975.94万元。因抵押加保证借款增长的23.65亿元,该公司长期借款较上年年末增长15.52%至88.04亿元。

负债总额的增加也令该公司有息负债逐年增加。

2016年、2017年、2018年和2019年3月末数据显示,格力地产有息负债分别为137.38亿元、161.37亿元、185.32亿元和194.62亿元,体现房企真实偿债能力的同期净负债率分别为127.79%、170.40%、200.75%和215.80%

而截至2019年6月末,格力地产上述两项数据则分别攀升至198.03亿元和218.05%,其最新的净负债率远超已公布20019年半年度报告38家A股房企122.56%的净负债率平均值。

尽管该公司今年上半年房地产协议销售金额较上年同期大幅增长至31.367亿元,但其同期仅10.43亿元的预收售楼款仍无法大幅度改善剔除预售账款或合同负债后的真实房企资产负债率(不考虑流动性差的资产)。

Wind数据显示,截至2019年6月末,格力地产剔除预售账款的资产负债率为73.55%,较同期资产负债率仅向下调整0.9个百分点。

不妨对比来看。

以与格力地产同属珠海地区的房企华发股份(600325)(600325.SH)和房地产行业财务指标健康的标杆公司之一万科(000002.SZ)为例,截至2019年6月末,二者资产负债率分别82.82%和85.26%,前者当期预收账款为508.25亿元,后者合同负债为5666.39亿元,剔除预售账款或合同负债后的资产负债率分别大幅降至58.07%和49.33%。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。