创立7年完成上市的三只松鼠,命运与天猫紧紧捆绑,其也想通过自营APP和线下门店拓展销售渠道,现实是APP单月最高销售额不过1600万元,非密集型开店策略效果存疑。在中国电商大红海中,自有品牌模式的三只松鼠毛利率在30%左右,短期生存或无危机,更大突破也是不易。其创始人章燎原从月薪千元电工至身家数十亿,完成逆袭。

来源:新财富(ID:newfortune)作者:鲍有斌

01

三度闯关终成正果,海螺前电工7年逆袭

三只松鼠(300783)招股书显示,其创始人章燎原是中专学历,毕业于安徽铜陵煤炭技校自动化专业。在公司董事会9名成员中,除徐新为硕士,独立董事王秀丽为博士外,其他学历均为本科或以下,和多数A股公司董事会硕士博士满天飞相比,可算是另类,但又与章燎原“草根英雄”出身颇为契合。

章燎原出生于1976年,中专毕业后“混了”几年,依靠父母关系,22岁时在芜湖最大国企海螺集团谋得一份职业。国企虽然看似铁饭碗,每个月工资千把块钱,但只有中专文凭的章燎原上升通道有限。1998年至2001年,在海螺集团宁昌塑料包装有限公司干过3年电工后,章燎原选择辞职,开过饭馆,在跑摩的时,还被城管抓过几次。

距离芜湖200多公里皖浙交界的天目山,是我国山核桃主要产地。安徽宁国,境内主要山脉分属天目山和黄山山脉,也有“中国山核桃之乡”美誉。安徽詹氏食品有限公司位于宁国,主要做山核桃加工销售。正是在詹氏食品,销售天赋加上勤奋,章燎原很快从基层员工,做到经理再到总监、最后到总经理。2011 年,章燎原创建詹氏食品旗下坚果互联网子品牌“壳壳果”,8个月销售额超过1000万元,成绩斐然。然而在他向公司提出全面拥抱互联网设想,却没有被采纳。

苦干8年,积累了足够资源的章燎原,意识到电商将成为潮流,此时创业是不错的选择。2011年底,IDG资本合伙人李丰找到章燎原,建议他出来单干。2012年初,章燎原用100万创立安徽三只松鼠电子商务有限公司。2012年4月,三只松鼠得到第一笔天使投资,IDG的75万美元。李丰后来离开IDG创立峰瑞资本,又以自友松鼠投资三只松鼠。

2012年,三只松鼠第一次参加天猫“双11”购物节就一炮打响,取得食品类销售第一名,这让章燎原信心倍增。以后每年双11,都是三只松鼠销售旺季。2018年“双11”,三只松鼠9分26秒销售1亿元、一天GMV共6.82亿元,最终成为“半小时成交额破亿”的30个品牌中唯一零食品牌。从2013年至2018年“双11”,三只松鼠在天猫商城交易额从3500万增加19倍,年复合增长率为65.8%(表1)。

快速成长的三只松鼠,开始筹措国内上市计划,2017年3月第一次申请IPO,同年10月,因签字律师辞职,提出中止审查。2017年10月底第二次申请,同年12月证监会因“尚有相关事项需要进一步核查”,取消其审核。

2018年6 月,证监会网站显示三只松鼠进入IPO排队阶段;2019年5月16日上会,17日成功过会,至7月12日正式挂牌创业板,前后历时两年4个月。终于第三度冲击上市,获得成功。有“坚果大王”之称的章燎原,至此通过“淘品牌”完成逆袭。

02

坚果发家,零食后来居上

中国休闲食品行业2019年产值预计为19925亿元,年均复合增长率超过17%,远高于消费品零售总额10%左右的增速,潜力巨大。但以薯片、膨化食品等淀粉类食品及糖果、巧克力等西式食品为主的主流市场被达能、玛氏、乐事、上好佳为代表的巨头占据,弱势企业生存空间狭小。特色小品类食品却是巨头尚未形成优势地位的蓝海区域,单价较高的坚果产品需求更呈快速增长趋势。

三只松鼠选择从坚果起步,7年来,成绩斐然。其2016-2018年分别实现营业收入44.23亿元、55.31亿元和70.01亿元,年均增速29%。同期,净利润分别为2.37亿元、3.02亿元、3.04亿元,年均增速14%(表2)。

三只松鼠收入来自两大品类,坚果和零食,2018年度占总收入比分别为52.97%、35.8%(表3),果干和礼盒等贡献了不到10%的营收。

坚果产品收入在经历2014至2016 年的快速增长后,2016-2018年年复合增长率为9.58%,仅为个位数,低于天猫休闲食品交易规模13.16%的年复合增长率。

幸好其2015年作出扩品类战略,从发家的坚果,扩充至零食品类。2016-2018年,其零食产品收入年复合增长率为70.05%,呈现快速增长势头。此消彼长下,零食收入占比从19.6%上升至 35.8%,和坚果有并驾齐驱之势,照此趋势,在2019年取代坚果成为第一收入来源完全可能。

03

渠道优势彰显,年收入是老东家数十倍

章燎原创业时没从老东家詹氏食品带走一个人,这让前老板詹权胜颇为感动。而由于定位不同,三只松鼠与詹氏食品也呈现了不同的发展轨迹。

Wind数据显示,詹氏食品2014年至2016年净利润为-1400万元、200万元、-200万元,在盈利亏损线上挣扎;其2016年收入1.35亿元,不足三只松鼠当年“双11”4.35亿元交易额的1/3。2016年,三只松鼠收入为44.22亿元,是詹氏食品收入大约33倍。詹氏食品收入徘徊不前,与拒绝互联网销售渠道,从而错失跨越发展的黄金时机或不无关系。

詹氏食品(831219)曾在2014年10月挂牌新三板,并于2018年6月终止挂牌,公司实际控制人詹权胜、赵礼华夫妇,合计持股超过70%。

2016年12月,三只松鼠与詹氏食品合资成立安徽松鼠云詹氏食品有限公司,詹氏食品是控股股东,持股51%,三只松鼠持股20%。松鼠云詹氏2018年净利润超过44万元,也是三只松鼠供应商之一。2018年,三只松鼠从松鼠云詹氏采购原材料4929万元,较2017年的511万元增加865%。

04

电商PK传统渠道,三只松鼠收入增速是来伊份6倍

三只松鼠主要通过线上渠道开展销售,通过与主要互联网平台合作迅速获得用户流量,通过良好用户体验将流量转化为消费。

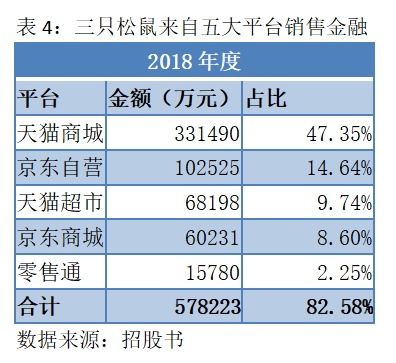

按照销售渠道贡献,天猫商城在2018年度贡献占比47.35%,加上天猫超市、零售通(阿里巴巴中国),天猫系共占59.34%,比京东自营、京东商城占比23.24%,多出36个百分点。

天猫系加京东系,累计占比为82.58%(表4),显示三只松鼠过于依赖单一渠道。稍微改进的是,近年来自京东平台销售占比逐步提升。2016年至2017年,京东平台占比分别为14.36%、19.81%;此消彼长,天猫平台占比分别为72.26%、56.81%,下降明显,但是2018年比重又略有增加。

在A股上市公司中,洽洽食品(002557)、桂发祥、盐津铺子、来伊份的经营模式为休闲食品的线下销售,其渠道主要覆盖沃尔玛、大润发、家乐福等连锁商超;好想你(002582)与良品铺子线上收入占比超过 40%,模式与三只松鼠更具可比性。

从2018年数据看,九成左右收入来源于线上的三只松鼠,收入增速为26.05%;80%以上收入来自于线上的好想你,收入增长21.59%;线上业务收入接近一半的良品铺子,增速为11.92%;更依靠线下渠道的洽洽食品、桂发祥、来伊份收入增速为7.68%、-1.12%、4.38%,只有个位数增长,甚至滑坡。

整体上,电商渠道为主力的公司,收入增速更高,这应得益于线上业务的高成长性。根据良品铺子2019年1月提交的招股书,2017年,其线上、线下收入增速分别是56%和12%,线上增速是线下4.67倍。在此拉动下,2016年至2018年上半年,其线上收入占比从33.69%增至 44.85%。

以线下销售为主的盐津铺子,收入增长来源于扩品类。虽然其第一大收入来源的豆干品类,2018年收入同比减少0.43%,收入占比减少8个点,但经过培育和开发,烘焙产品销售收入17785万元,同比增长239.8%,收入占比从6.99%增加至16.06%。鱼干类产品收入至1.53亿元,同比增长35%,也为公司收入增长贡献不少。盐津铺子在年报中也提及要发展京东、天猫、唯品会等核心平台业务,并探索每日一淘、贝店、拼多多等新兴电商渠道业务,但未细分线上和线下渠道销售比例,可见线上销售额还不成气候。

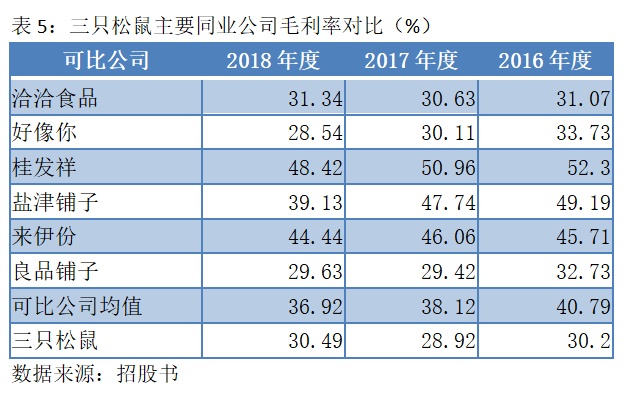

虽然收入成长不高,但主打线下渠道的食品商,显然毛利率更高(表5)。

05

话语权不输同业,净利率仍只有4.34%

三只松鼠和好想你销售渠道更加相似,前者不生产,原材料靠自采,加工委托给第三方;后者原材料主要靠自产,加工主要自制,另有部分代加工。拥有“好想你”、“百草味”两大品牌的好想你,已在河南新郑、河北沧州、新疆若羌、新疆阿克苏等四个地方设立生产基地,打通了上下游产业链。但毛利率比较,三只松鼠却比干“苦活累活”更多的好想你略胜一筹,原因就耐人寻味。

2018年,三只松鼠毛利率为30.49%,超过好想你的28.54%。好想你第一收入来源,坚果类毛利率为25.87%;三只松鼠坚果类毛利率28.34%。

销售费用、管理费用、研发费用和财务费用,三只松鼠2018年总计为15.65亿元,占总收入比例为22.35%;好想你占收入比例为25.47%,再次比三只松鼠多出3.12个点。最终在净利率,三只松鼠2018年为4.34%,好想你为2.2%,多2.14个百分点。

企业规模、品牌知名度及市场地位提升,使得电商企业在整个休闲食品产业链中的话语权不断增强。三只松鼠70亿元体量和好想你48亿,已经看到规模企业优势差异。

公司在产业链中话语权,还可以从应付账款和应付票据金额、应收票据应收款,以及预付款略见端倪,这也同样可以看出对于上下游供应商的控制力。截至2018年底,三只松鼠应付账款、应付票据总金额为13.39亿元,占流动负债比例为78.71%;好想你为7.82亿元,占流动负债比例为42.63%。

应收票据应收款2018年底,三只松鼠为3.04亿元,好想你为4.51亿元;预付款项,三只松鼠为4804万元,好想你则为16445万元。存货,三只松鼠为12.4亿元,好想你为12.02亿元。上述数据对比,基本可以看出三只松鼠在供应链中具有更大话语权。

与同业相比,三只松鼠不落下风,但整体而言,这家轻资产运营公司的盈利能力仍然偏低。其在整个产业链上的议价空间,同样有限。从上游看,农产品(000061)是休闲食品主要原料来源,上游种植环节信息缺乏导致供需不匹配,而流通环节众多以及自然条件变化等诸多因素也使得农产品价格存在一定波动。同时,休闲食品下游零售端由于透明度较高、行业竞争较为激烈,企业较难在原材料价格发生波动时通过对销售价格调整向下游转移成本。

三只松鼠2018年收入近70亿元,在中国电商大红海中,只能算一个小角色。三只松鼠远离电商平台集中地北上广杭等一二线城市,总部位于安徽芜湖,短期内生存似无危机,若想更大突破,还有几大难题待解。

06

过于依赖电商平台,天猫“吃掉”利润

对三只松鼠而言,过于依赖电商平台,是一把双刃剑。

从费用层面看,销售费用是三只松鼠的主要开支,2018年占20.86%,是其他几项费用占比总和大约9-10倍(表6)。而不断增长的销售费用,吞噬着三只松鼠的利润。2018年,其收入增加27%,销售费用则增加36%,这也导致其2018年净利润3.04亿元和2017年3.02亿元相比,基本没有增量。

2018年,三只松鼠的销售费用中,最大支出为运输费47167万元;其次是平台服务费,再次是职工薪酬、包装费和推广费(表7)。快递、员工工资和包装都是刚需支出,无法节省;平台服务和推广费,2018年分别是2.49亿元和1.45亿元,同比增加66%和5.24%。

平台服务费上升明显,主要是为在天猫打造爆款并吸引站外流量,支出较多淘宝客费用。推广费中,也是在天猫上支出最多。2018年,三只松鼠在天猫以及淘宝花费推广费5925万元,占其营收的0.85%(表8),占其推广费总额的44.66%,接近一半。

换句话说,过于依赖天猫系平台,“吃掉”三只松鼠太多利润。这真是一把双刃剑,天猫成就了三只松鼠,三只松鼠却被“绑架”,已经无法脱离天猫。天猫凭借平台优势,为维持阿里巴巴维持高增长,可以不断提高推广点位费用,品牌商唯有接受。另外,天猫系与京东、拼多多(PDD.NSDQ)火并中,不时传出让品牌商“二选一”的消息,也可能波及三只松鼠。

07

“天猫明星”GMV增速不如平台

三只松鼠创立之初,即定位于通过互联网渠道为消费者提供健康优质的休闲食品,重渠道,重营销是三只松鼠7年后得以上市的看家本领。过去几年,中国网络实物零售额增速已经开始下滑,2018年尚有25.4%,2019年一季度已降为21%,显示出电商红利逐渐消退,蓝海转化为红海。

三只松鼠销售额同期增速均为27%,与平均水平相比还有一定优势,但并不大。天猫平台实物商品交易额2019财年(截至2019年3月31日)同比增长31%,今年一季度同比增长33%,也就意味着,三只松鼠作为天猫平台明星公司,GMV增速和平台整体相比还处于下风。这或许要对其上市后估值产生影响。

电商平台中,拼多多过去12个月的GMV增速为181%,远远超过全国平均增速和天猫增速。三只松鼠或可以考虑将销售渠道重心,向成长更快的拼多多拓展。

略微有利的是,三只松鼠2019年第一季度实现营收28.68亿元,净利润2.49亿元,同比分别增长27%和6.8%;单季度利润已经超过2016年全年。这或得益于,其2018年花重金吸引的客户,2019年转化为销售。问题是第一季是三只松鼠销售旺季,转化是否可以持续,仍需要观察。

08

自有APP和门店贡献不给力

对三只松鼠而言,依赖天猫等平台销售,一大不利之处在于,用户并不真正属于公司,并且与用户互动效果有限。品牌商也无法像平台一样对大数据进行更有效分析,优化营销效果。

鸡蛋放在一个篮子里风险太大,三只松鼠显然已经意识到这个问题,从自建APP到线下门店,以及团购等方式,希望用多种销售渠道,让经营更加稳健。2016-2018年,三只松鼠多元化渠道布局产生销售收入占比分别为 4.47%、5.96%与 9.7%,有所提升,但还是不到两位数。

其本次募集资金也主要投向全渠道网络营销建设项目、供应链体系升级项目和物流以及分装体系升级项目,总投资大约为14.37亿元,需要募资资金投入5.44亿元。其中,全渠道营销网络建设项目主要包括无线自营APP、线下体验店和全渠道信息化系统三个模块。三只松鼠现有门店53家,2019年预计再增加100家,势必占用较大资金,只怕用于APP端研发和信息化渠道建设,所剩无几。

三只松鼠自有APP平台开发较慢,2015年开始起步,且投入明显不足,来自于APP单月销售额最高不过1600万元,仅仅相当于其在天猫2018双11一天交易量的2%。

截至2018年底,三只松鼠员工总数为2673人,其中研发类人员223人,占8.43%。根据招股书,在自营APP人员投入上,上市后第一年定员38人,第二年定员61人。这61人中,还有编辑20人,运营策划2人,真正“硬核”研发技术人员为20人,不到1/3。

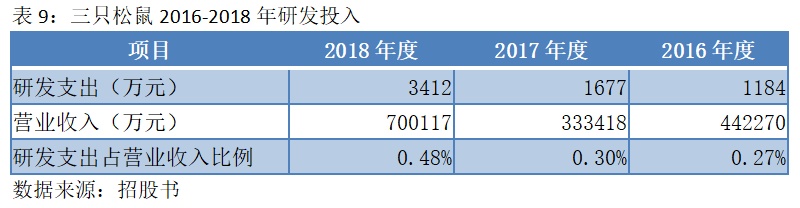

与推广费用形成鲜明对比的是,三只松鼠在研发投入基本可以忽略不计,2016-2018年研发支出占营收之比分别为 0.27%、0.30%、0.48%(表9)。

倘若看同行业公司,研发投入都存在普遍过低现象。洽洽食品2018年度研发投入占营业收入比为0.6%,桂发祥为0.87%,好想你为0.61%,盐津铺子略高为2.09%,但绝对金额2318万元,不如三只松鼠3412万元(表10)。

虽然作为品牌商,轻资产运营的三只松鼠不能和研发投入动辄超过百亿元的阿里巴巴(BABA.NYSE)和京东相比拼,但从长远发展看,信息化投入仍不可轻视。京东天猫等大电商平台上有商家数百万,无技术壁垒的电商品牌,被颠覆起来也很容易。

从募资投向的线下渠道看,截至2018年底,三只松鼠在全国15个省市共运营53家线下体验店。这些线下店基本按照“一城一店”模式,选择在网购普及率相对较低的二、三线城市,人口密集、基础设施完善的沿街商业广场,开设着重于品牌展示和体验功能的线下体验中心。这势必导致其线下店占地面积较大,相应投入也较大。

2018年三只松鼠53家门店总收入为2亿元,则单店产出不到400万元,在此基础上增加100家,全年产出或在6亿元左右,难以成为原有渠道外的有力补充。

自有APP和门店贡献不给力,未来较长时间内,三只松鼠只能继续依赖电商平台。从当前形势看,用户和流量绝大部分被平台方掌握,三只松鼠虽有营销费用,可在大促期投入争夺用户和流量,但始终受制于平台方。同时,电商平台流量也趋于饱和,每一个品牌商在平台上获客成本也将水涨船高,影响公司盈利。

09

主要供应商被罚,食品安全或是不定时炸弹

2017年12月,证监会因“尚有相关事项需要进一步核查”取消三只松鼠上市审核。三只松鼠虽有被媒体敲诈传言,市场普遍认为,其质量控制环节需要再加强。

三只松鼠控制研发和营销环节,生产环节完全交给第三方,这给产品质量带来较大隐患。国家食品药品监管总局2017年8月于官方网站上发布的,关于3批次食品不合格情况的通告,天猫上销售的标称三只松鼠生产开心果,霉菌检出值为70 CFU/g,比国家标准规定(不超过25 CFU/g)高出1.8倍。

在双11前爆出此负面消息,直接影响三只松鼠全年销售额。在三只松鼠招股书中,唯独2017年“双11”销售额未见公布,亦间接可见其杀伤力。

公开资料显示,三只松鼠五大供应商主要分布在江苏好浙江(表11),但至少三家曾经被处罚。启信宝显示,含羞草(江苏)被处罚5次,最近是在2019年4月19日,生产销售不合格的琥珀核桃仁被处罚。杭州鸿远2018年12月10日因生产、销售不合格松子被罚款5万元。

招股书中,三只松鼠也“自曝家丑”,提到5起顾客投诉质量问题,包括面包发霉、芒果干有黑点以及松子中有玻璃沙子陶瓷等;两起因质量问题被处罚,包括2016年5月因在食品中添加药品(莲子芯)、用非食品原料(玫瑰果)生产食品被罚款5.6万元,2017年8月开心果抽检霉菌项目不合格,被罚款5万元。

而根据公共平台,关于三只松鼠质量问题更多。新浪黑猫投诉平台上,截至7月8日,关于三只松鼠投诉量有119件,涉及产品发生霉变、吃出异物和售后服务不作为多种类型。今年6月后,投诉突然集中在发货迟缓问题上。

关于质量问题显然也不会被证监会错过,发审委就食品安全提出了5大问题。招股书中,三只松鼠表示,拟通过募集资金投入检测工厂建设以及云质量信息化平台升级,对产品品质及食品安全进行更严格把控,将检测链条延伸至产业链上游。公司还采用在旺季设置驻厂品控人员模式,加强检控。三只松鼠于2014年5月成立全资子公司安徽中创食品检测有限公司,负责来货日常抽检、留样抽检、车间卫生指标抽检、送第三方抽检等质量检测相关工作。

尽管如此,三只松鼠也坦诚,仍有可能因为上游供应商未能完全按照要求生产和检测等,导致食品质量安全问题。

安全无小事,以往多起案例表明,在特殊时期,比如“315”前后,食品企业若曝出食品安全和卫生问题,则对公司带来致命损害,三只松鼠更应该重视这颗不定时炸弹。

10

“投资女王”获益超15倍

三只松鼠此次IPO发行4100万股,发行价为14.68元/股,累计募资大约6.02亿元,主承销商为中金公司(03908.HK)。三只松鼠原股本3.6亿股,发行后总股本为4.01亿股,市值近60亿元;首日涨44%,市值大约85亿元;再有两涨停,市值即能超过百亿元。

章燎源为三只松鼠实际控制人,直接持有44.52%股份;同时通过燎原投资间接控制1.86%股份,通过松果投资中心间接控制1.96%,合计控制48.34%股份(表12)。上市后,其股权将被稀释至大约43.5%,身家约为37亿元。

三只松鼠股东相对简单,除章燎原一方外,只引进三方投资人,即IDG、今日资本和李丰的自友松鼠。IDG通过Nice Growth Limited和Gao Zheng Capital Limited持股,今日资本通过LT Growth Investmet IX(HK)Limited持股。

三只松鼠在引进 IDG和今日资本时,曾签署相关投资协议,存在随售权、回购权、连带并购权、优先清算权、反稀释权、重大事项一票否决权等投资人特殊权利安排。2015年12月17日,各方达成一致,终止上述特殊权利安排。

今日资本由徐新创立,最著名投资案例就是在多数人未能理解刘强东下注物流战略意义时,果断投资了京东。今日资本分别于2007年投资京东1000万美元,2009年联手雄牛资本再投2100万美元。京东2014年5月登陆纳斯达克,今日资本持股京东7.8%,按照京东当时市值,豪赚100倍以上。

互联网公司中,唯品会(VIPS.NYSE)、美团点评(03690.HK)、携程(CTRP.NSDQ),以及蔚来汽车(NIO.NYSE)、知乎、赶集网(后被58同城合并)、土豆网(后与优酷合并)都曾是今日资本的猎物;三只松鼠同业公司良品铺子也接受过今日资本投资。

截至7月12日,美团点评和京东市值早已超越百度(BIDU.NSDQ),成为阿里巴巴、腾讯控股(00700.HK)后中国第三、第四大市值科技公司,亦可见“投资女王”徐新的眼光。

入股三只松鼠,今日资本并非第一轮出手,而是在第三轮,这完全符合其投资风格。2013年5月,今日资本投资500万美元,获得三只松鼠16.5%股权;意味着对三只松鼠估值为3000万美元左右。2014年3月,今日资本再次投资743万美元,将其股比提高至20%,三只松鼠估值上升极快。

今日资本两次投资总金额为1243万美元;最终在三只松鼠上市后持股比例为16.73%,持股市值为14.22亿元,按照最新人民币和美元汇率,则大约为2.07亿美元,净赚1.95亿美元,即15.6倍。

11

“伯乐”李丰

至于三只松鼠第二大股东IDG,从天使轮就开始就投资,收益更加丰厚。

IDG从2012年7月开始,前后四次出手,累计投资大约951万美元(表13)。在三只松鼠上市后,IDG持股比例为24.83%,按照公司85亿元市值,则其持股市值为20.26亿元,合计美元为2.95亿美元,累计投资收益为30倍。

李丰堪称章燎原伯乐。他2008年5月至2015年6月担任IDG资本合伙人,创立峰瑞资本后,投资主要集中在高科技、TMT、教育消费等领域,投资案例除三只松鼠外,还有优步、360金融、宜信等。章燎原也许感激李丰在担任IDG合伙人时投资三只松鼠知遇之恩,三只松鼠最后关头增资,只引进李丰一方。

2015年9月,李丰掌握的自友松鼠向三只松鼠增资1.66亿元,获得4.93%股权。李丰持股78%的自友投资,是自友松鼠普通合伙人,持1%份额。更早些时候,即2015年7月,自友投资受让章燎原持有三只松鼠0.57%股权,价格为2000万元。李丰曾短暂出任过三只松鼠董事,现为公司监事。

2017年,三只松鼠按照每股0.3268元向所有股东现金分红,今日资本和IDG通过分红按照持股比例有数千万入账,李丰得以部分套现。

12

网络公司争相登陆A股,涨停“ 暴风”难重现

在IDG第一笔资金入账三只松鼠时,李丰和章燎原喝了一回酒。李丰问章燎原能不能做到100亿销售额,章燎原干了一杯说可以。2018年,三只松鼠收入为70亿元,离百亿已经不远。凭借上市东风,2019年应该是三只松鼠冲击百亿收入年。

自有品牌电商虽然比平台电商有较高毛利率,但GMV想得到较大提升,三只松鼠仅仅依靠坚果和零食品类,只怕难以再上大台阶。自营电商京东以3C起家,后将品类扩充到全品类,2018年GMV为17000亿,非自营商品GMV占比过半;初创时以图书为主要产品的当当网,现品类同样扩充至服饰美妆、家具、电子等,这都可为三只松鼠参考。

三只松鼠挂牌创业板后,将迎来电商下半场,虽偏安于芜湖,若继续深耕原有业务,并以此为根基,稳扎稳打,扩充品类,未来也有更多可能。

与多数网络公司奔赴海外上市不同,今年以来,网络公司选择登陆A股开始增多,网络股溢价风光不再。第三方支付公司拉卡拉(300773),4月25日登陆创业板,5个涨停后开板,后明显回落。

另一个即将登陆创业板的电商导购平台值得买(300785),则最高以17.45倍市盈率定发行价,告别常规22.99倍市盈率定价模式,也是颇为罕见,但这无不暗示国内投资者对于网络科技股认识趋于理性,曾经创造A股涨停纪录的暴风集团(300431),难再重现。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。