Summary: In the third quarter of 2018, among the top three U.S. airlines, delta and united reported an increase in net profit, while American Airlines reported a decline of 48%, we"re trying to figure out the reason.

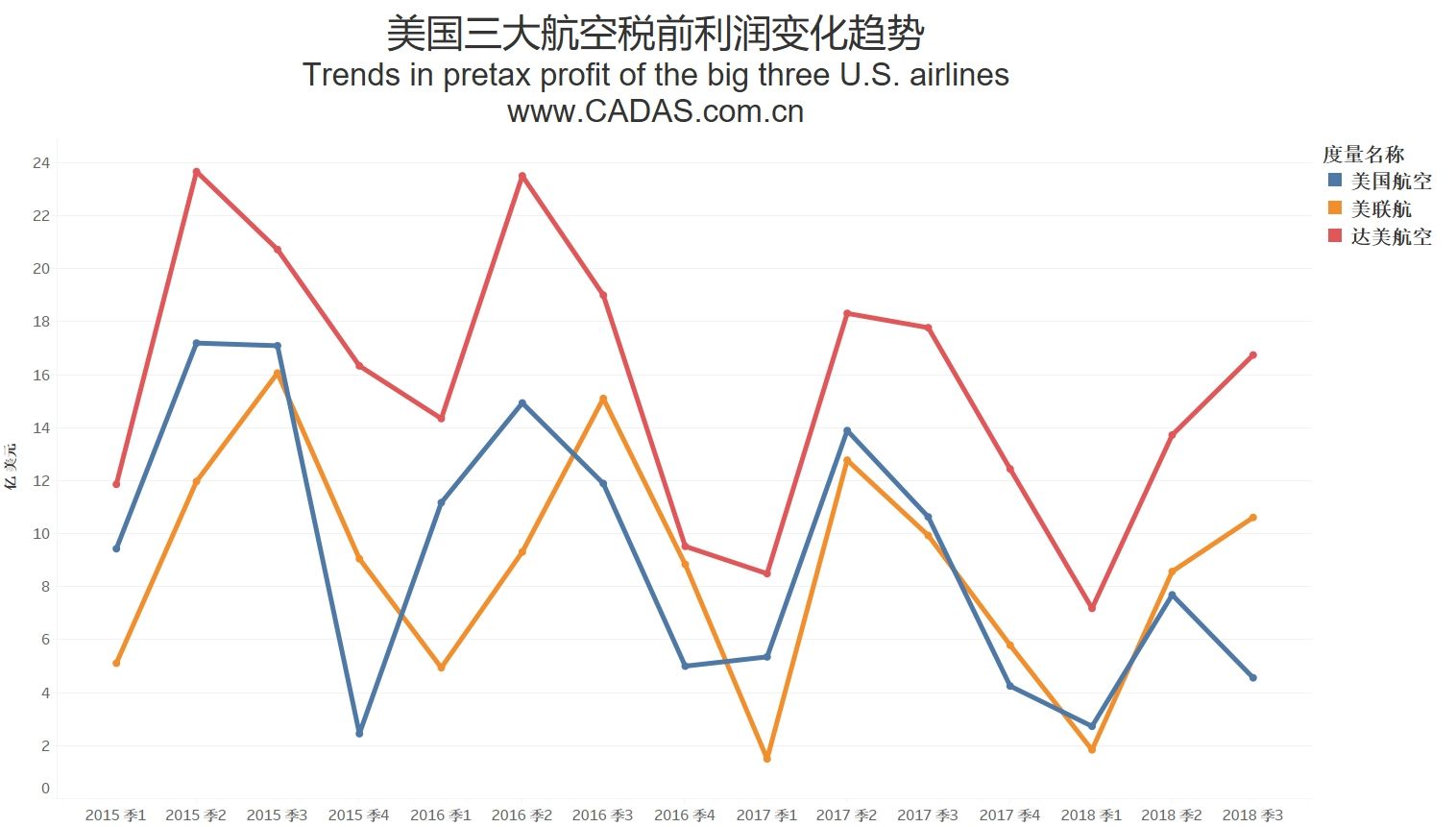

2013年年底,美国航空与全美航空正式合并,这一合并诞生了新的全球最大航空公司,也使得美航的盈利能力迅速提升。然而从2016年年初开始,美航的财务表现情况再次急转而下,税前利润率近两年来急剧下降。在2016年,美航调整后税前利润率为12.6%,2017年降至9.1%,2018年上半年同比再次下降了4个百分点,而2018年第三季度,美航税前利润率已降至3.9%。

同样受燃油价格上涨的拖累,跻身美国三大航的另外两家航空公司从2016年开始也经历了利润持续滑坡的过程。在2018年第二季度之前,三家航空公司基本保持着一致的变化趋势,但在第三季度却出现了截然不同的景象。

2018年第三季度,美联航税前利润同比增长了6.84%,达美航空同比减少5.8%,而美航同比减少了57.1%。但由于美国税收改革政策在2018年正式实施,航空公司纳税减少,造就了美联航和达美航空的净利润增长,而美航却减少48%的现象。

事实上,达美航空和美联航的税前利润率在第三季度同比也有所下降,但仍然分别达到14.0%和9.7%,比美航高出近10pct和6pct。美联航和美航在第三季度的税前利润率存在巨大差距,这也与两家航空公司的业务季节性差异有关。从历史规律看,第三季度是美联航的营收旺季,而美航的旺季在每年的第二季度。但即便如此,美航高达48%的税前利润同比减少仍然引人注目。

美航辅营收入增速落后于竞争对手,回收燃油成本存在障碍

近年来,美国航空首席执行官帕克坚持认为,美国航空业的上一轮兼并重组彻底改变了行业的竞争环境,美航再也不会陷入经营亏损的境地。在去年9月,美航在投资者会议上宣布了将大幅提高利润的目标,称到2021年,公司的年度净利润将提升至39亿美元。然而从表面上看,美航近年来利润持续下滑的趋势与管理层的乐观前景背道而驰,根据预期,美航在2018年全年预计实现净利润15亿美元,这还不到2021年39亿美元目标的一半。

管理层将美航2018年利润同比的大幅下降归咎于燃油价格的快速上涨以及人力成本的上升,这固然是事实,但是结合另外两大航空公司的表现来看,这也暴露出了美航自身经营和管理上面临的一些问题。

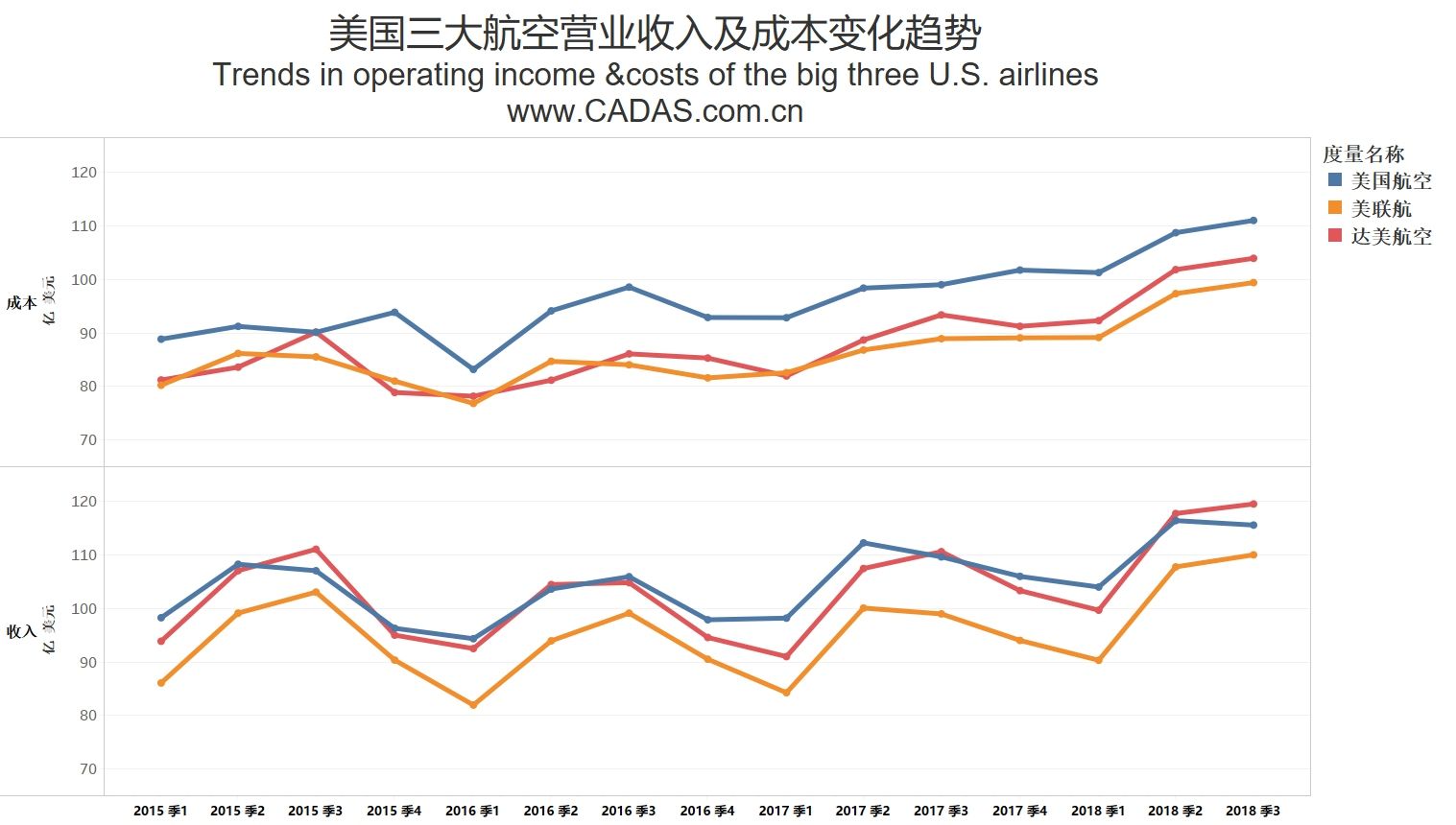

美航在第三季度营业收入同比增长了5.94亿美元,为去年同期的5.4%,支出增加12亿美元,即为去年同期的12.1%;达美航空收入增长了8.91亿美元,增长率为8.1%,支出增加10.57亿美元,增长率为11.3%;美联航收入同比增长11.04亿美元,增长率达11.2%,支出增加10.48亿美元,增长率为11.8%。

可以发现,美航利润骤降主要是由于收入的增速落后于竞争对手,而在成本方面的增长三大航基本持平。达美航空与美联航的收入增长主要来源于高端产品、企业客户以及提升票价水平,进而较大程度覆盖燃油成本的上升。相比之下,美航在这一方面的能力有所欠缺。

按照美航首席执行官帕克的说法,美航在这方面的落后主要受技术限制。美航与全美航空的正式合并开始于2013年,晚于达美航空、美联航的合并,因此美航近年来更多的精力和资源投入到整合有关工作中,而在IT系统方面的投入有限。因此,美航缺乏像两者那般高效的渠道,无法有效的将高端产品推荐给旅客。

目前,美航和全美的整合工作已经进入到最后阶段,其IT系统的合并已经完成,所有航空器、飞行员及空乘已经整合到了统一的调度平台,完成了对旗下迈阿密、达拉斯和芝加哥三个基地的融资工作。帕克表示,随着整合工作的完成,美航将加大对于数字化转型的投资,这将大大改善高端产品的销售,进而提升辅营收入水平。

在油价走高的大环境下,通过产品细分、增加对企业客户的重视和提高票价水平来保证利润成为了三大航空公司的共识,三家公司都认为高端产品收入和企业客户需求将持续上涨。尽管美航目前的辅营收入并没有取得显著增长,但从其局部的产品分销来看,其高端产品也有巨大需求,这也是此后美航利润提升的主要策略之一。

美航国内市场及拉丁美洲市场表现欠佳

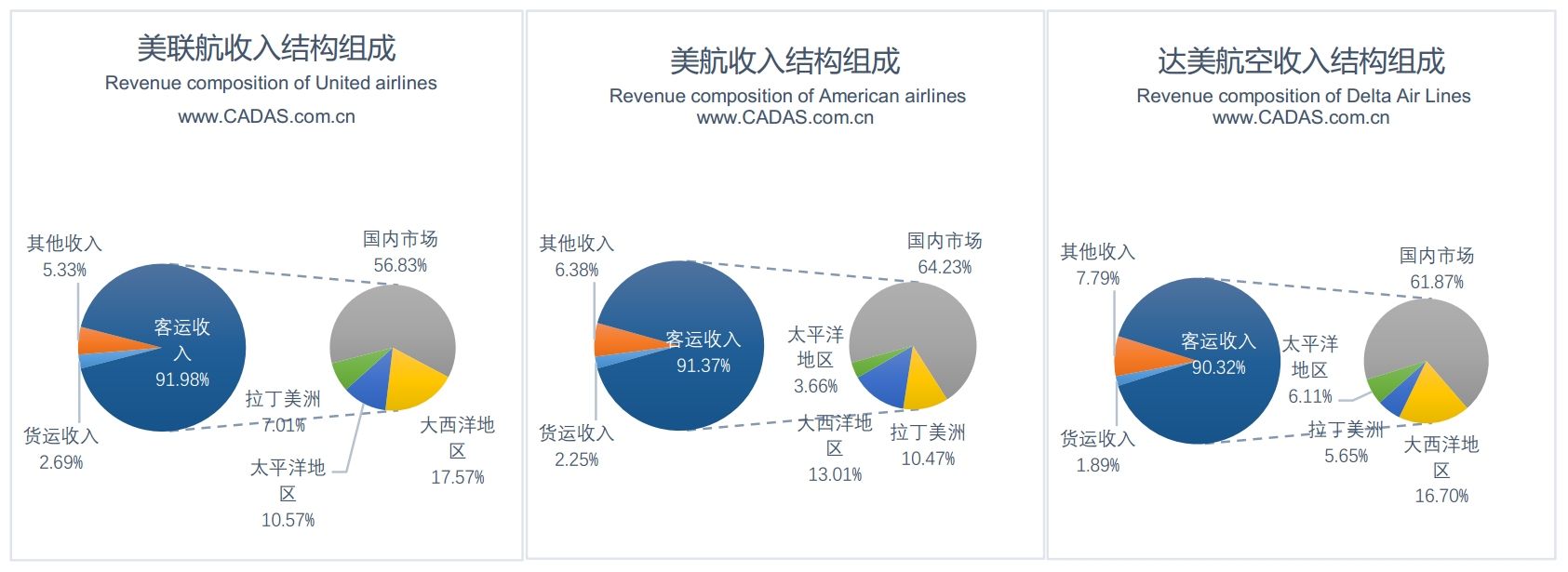

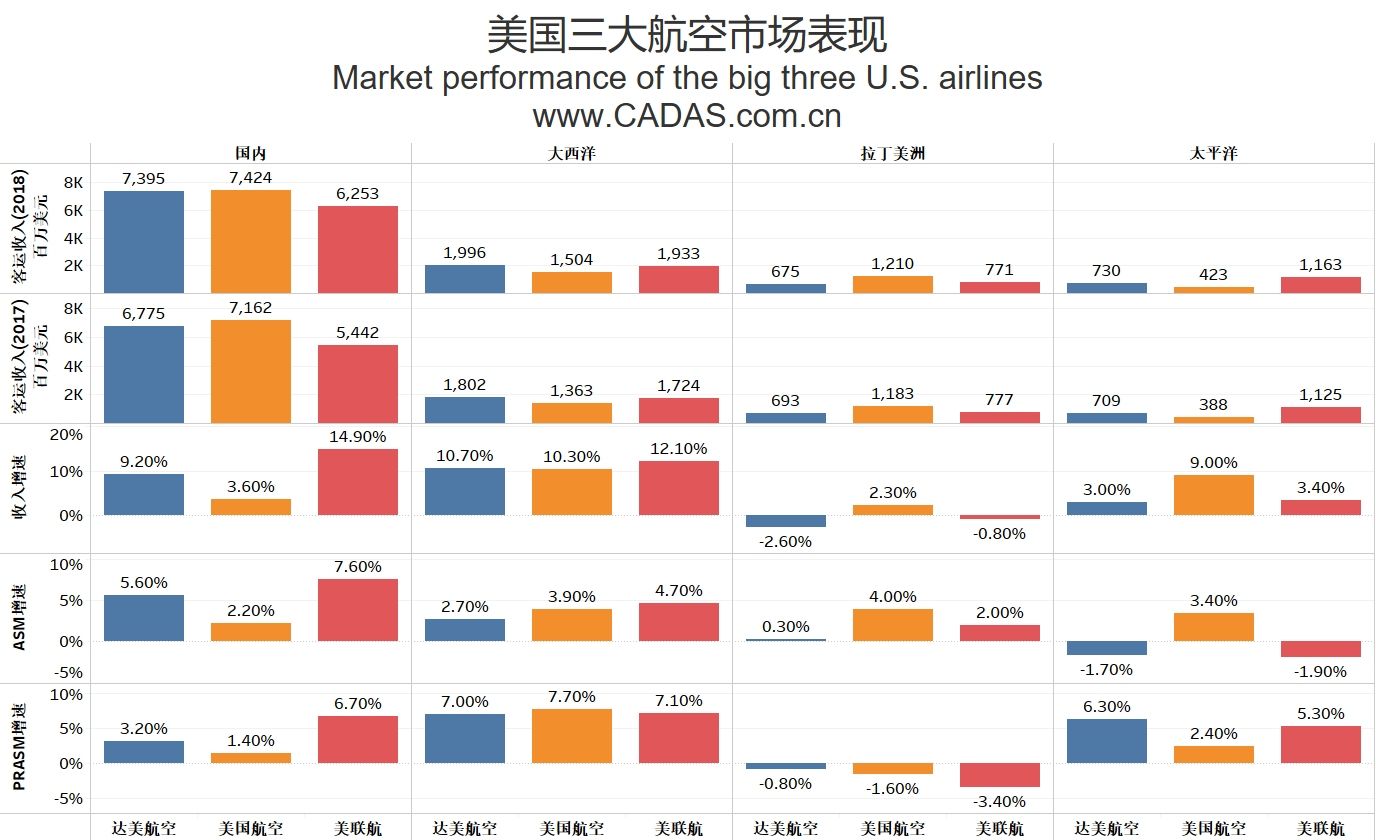

与整体营收上的差异对应的是,美航、达美航空、美联航在相同市场上的表现各异。收入结构上,美国三大航空公司均以客运收入为主,国内市场占总体收入的绝大部分,第二大市场为大西洋(600558,股吧)地区,三大航中,美航的拉丁美洲收入占整体收入的比例最高。

在第三季度,阿根廷经济形势严峻、巴西政治存在风险,墨西哥收入环境较差,导致三大航在拉丁美洲市场的PRASM(单位收入)均有不同程度的下跌,而在四大市场中,美航在这一市场的座位运力增长率最高。

美联航和达美航空的国内市场表现较好,PRASM分别增长6.7%和3.2%,旅客收入同比分别增加9.2%和14.9%,对于整体收入的增长起到重要支撑作用。反观美航,作为最大收入来源的国内市场,PRASM仅增长1.4%,旅客收入仅增长3.6%。

得益于日本、韩国市场对高端产品的需求强劲,美航和美联航在太平洋(601099,股吧)地区的市场表现也比较可观,PRASM分别增长6.3%和5.3%。美航是三大航中在太平洋地区增加运力的唯一1家,但相形见绌,PRASM同比仅增长2.4%。

美航的四大市场,仅有大西洋地区单位收入水平的增速与竞争对手持平,但这一地区仅占美航总体收入的13%,而其他市场收入水平的增速远远落后于达美航空与美联航,这便是美航收入不及后者更直接的原因。

缩减中国、巴西航线,聚焦主基地机场

基于收入增速陷入低迷,以及亚太和拉丁美洲市场表现欠佳的现状,除采取完善经济舱、高端经济舱等不同细分产品这一措施外,美航还将优化重组国际航线网络,削减亏损航班,聚焦利润丰厚的市场,以此来提升未来单位收入水平。

沃斯堡是美航的总部所在,也是美航所有基地中表现最好的枢纽机场,其往返沃斯堡的航线盈利能力远高于整体平均水平。美航在沃斯堡具有明显的垄断优势,新开发的航线能够很快实现盈利,这与美航在洛杉矶等机场面临的激烈竞争具有显而易见的区别。过去5年中,美航在洛杉矶增加了大量的远程航线,如洛杉矶=北京、洛杉矶=悉尼等,均面临着激烈竞争,获利能力十分有限。

因此,一方面,美航将减少在像中国、巴西这样表现不佳市场的运力,大量削减亏损航线,比如近几个月来停飞的几条芝加哥往返亚洲的航线,而将这些运力转投向欧洲市场。部分参见《两条中美航线遭美国航司停飞引关注》、《美国航企为何纷纷取消多条中美航线》。

另一方面,美航的市场将进一步向主要基地集中。目前,美航在沃斯堡和夏洛特分别占据84%和90%的运力份额,2019年,美航将在沃斯堡进一步增加15个登机口,2020年将在夏洛特增加7个登机口,这两个基地将是未来两年美航运力增加的主要方向。

三大航司对市场前景的预期存在差异

随着美航将开始追逐更高的利润目标,未来两年的投资与运力扩张策略也趋于保守。根据美航2019年规划,美航运力增速预计为2%,这低于此前预测的3%,其可用座位数的增长率预计低于美国GDP增速,将是三大航中增速最慢的一家。

达美航空报告显示,2019年运力增长预计为3%,具体视油价情况和经济环境而定。美联航对此没有具体说明,但表示将继续执行高速增长计划,意味着2019年其运力仍有可能维持4%至6%的增长。若果真如此,尽管美航制定了一系列收入计划,但三大航空公司市场重合度较高,存在大量共同运营的航线,美联航的高速扩张可能对市场整体盈利能力构成威胁。

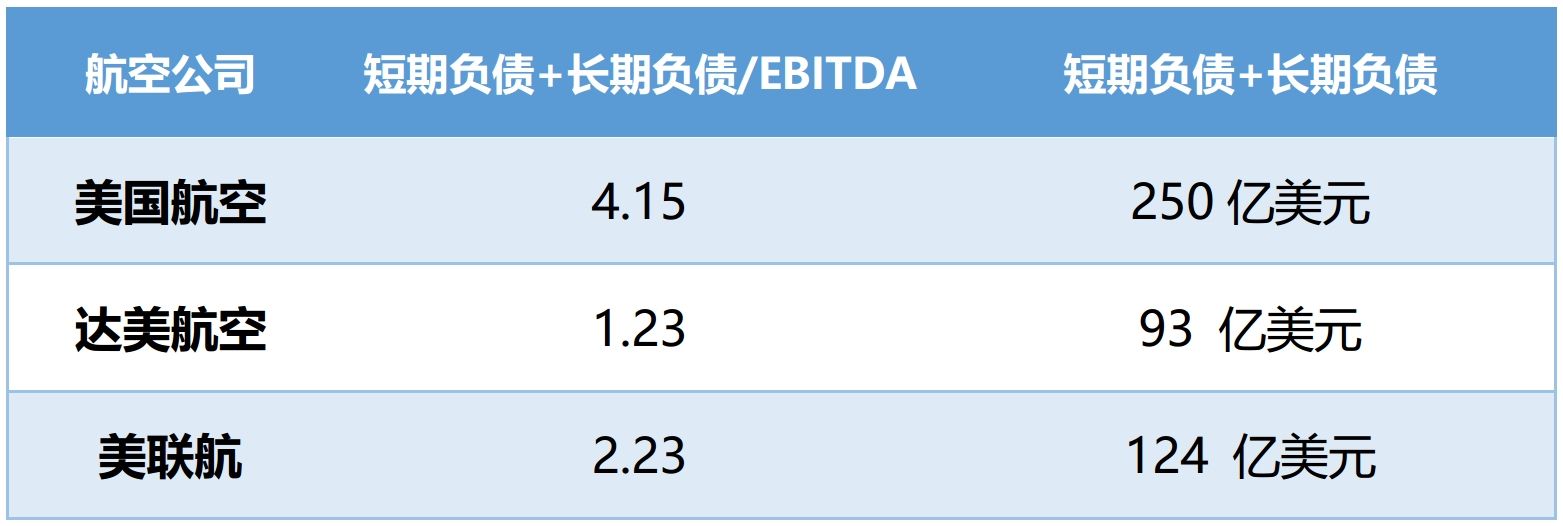

当然,运力增长计划也反映了航空公司各自对于行业前景的预期,达美航空和美航相对保守的计划证明了在油价上涨和潜在的经济衰退形势下,两者对于市场不确定性的担忧。就三大航而言,美航背负着远高于竞争对手的债务,潜在的经济衰退的风险对美航来说也远高于其它两家航空公司。

截至第三季度,美航的短期负债和长期负债合计接近250亿美元,而另外两大航空公司的杠杆水平相对则低很多,达美航空短期负债和长期负债合计93亿美元,美联航合计142亿美元。

事实上,美航的资本支出已开始出现缩减的迹象。对应2019年运力增速预计减为2%,美航取消了22架空中客车A350宽体客机的订单,转而订购了47架波音787,并延期交付了40架737MAX和22架A321,这一动作使得美航在2018年构建飞机的资本支出从2017年的40亿美元降低至18亿美元。

在2019年,美航将接收一笔订单以取代其MD-80机队,构建飞机上的资本支出预计达到29亿美元,资本支出和养老金合计约50亿美元,这可能导致其债务进一步上升。但美航管理层表示,这些投入基本出于与全美航空整合的需要,自2013年合并以来,美航年均资本支出在53亿美元上下,其中有超过250亿美元投资向了机队和产品等。但随着整合工作的结束,2020年美航的资本支出将大幅降至30亿美元,2021年预计为20亿美元。

基于此,首席执行官帕克又一次表达了他对美航前景的乐观预期,随着整合工作和投资的完成,美航拥有三大航空公司中最年轻的机队,通过航线网络优化和产品细分策略,美航将恢复收入和利润的高速增长。

但客观来讲,在目前美国航空市场收入环境较好的情况下,美航的利润持续下跌。倘若全球经济陷入低迷,燃油价格持续居高不下,美航通过一系列策略调整,能否真的保证不再陷入亏损,甚至实现逆势增长,这实在难以定论。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。