|

日前,*ST华泽公告称,由于未支付审计费用,公司无法在法定期限内披露2018年年度报告,公司股票可能有被终止上市的风险。而从近期一份裁判文书中,也可一窥*ST华泽管理混乱的情况。

早在2018年初,证监会发布〔2018〕1号市场禁入决定书,由于涉及信披违规、无效票据入账等问题,对华泽钴镍(000693)(股票现简称为*ST华泽)时任董事长采取终身证券市场禁入措施,对副董事长和财务总监分别采取10年、5年证券市场禁入措施。

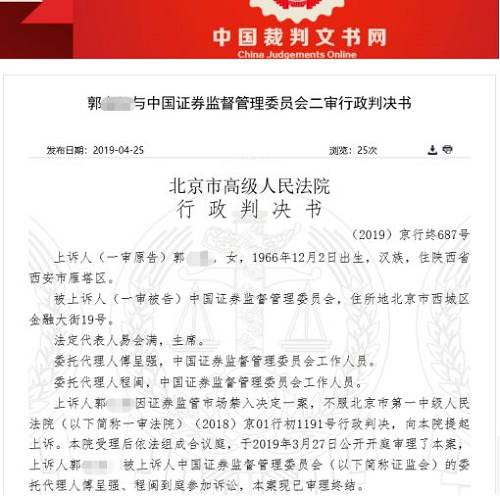

近日,中国裁判文书网公布行政判决书显示,*ST华泽原财务总监郭某红由于不服被诉禁入决定陆续提起一审、二审诉讼,要求撤销证监会的禁入决定。然而,其诉讼请求均未得到法院支持。

|

根据证监会市场禁入决定书,华泽钴镍违法事实主要涉及以下四点:

一是,2013年、2014年及2015年上半年华泽钴镍未在相关年报中披露关联方非经营性占用资金及相关的关联交易情况。华泽钴镍、陕西华泽、天慕灏锦、臻泰融佳、星王集团构成关联方。陕西华泽与天慕灏锦、臻泰融佳进行关联交易,进而向星王集团提供资金。陕西华泽借用陕西盛华、陕西青润和、陕西天港的名义,向关联方提供资金。华泽钴镍未在2013年年报、2014年年报和2015年半年报中披露关联方非经营性占用资金及相关的关联交易情况。

二是,华泽钴镍将无效票据入账,2013年年报、2014年年报和2015年半年报存在虚假记载。为掩盖关联方长期占用资金的事实,王涛(时任华泽钴镍董事长)安排人员搜集票据复印件,将无效票据入账充当还款。华泽钴镍2013年、2014年、2015年上半年的无效票据分别为13.19亿元、13.62亿元、10.99亿元。

三是,华泽钴镍2015年未及时披露、且未在2015年年报中披露星王集团与陕西华泽签订代付新材料项目建设款合同及华泽钴镍为星王集团融资提供担保的情况。

四是,华泽钴镍2015年未及时披露、且未在2015年年报中披露华泽钴镍为王涛向山东黄河三角洲产业投资基金合伙企业(有限合伙)(以下简称三角洲基金)借款3500万元提供担保的情况。

而针对郭某红的违法事由及责任,证监会认为,郭某红担任华泽钴镍副总经理兼财务总监,知悉陕西华泽向天慕灏锦、臻泰融佳大量划款不经审批的情况,向陕西盛华、陕西青润和、陕西天港开具的本票由郭某红签字审批,并且其知悉陕西华泽利用变造的票据复印件入账充当还款的事项。郭某红多次在审议华泽钴镍涉案定期报告的董事会书面确认意见书上签字同意,是信息披露违法行为直接负责的主管人员。

对此,郭某红及代理人提出:

第一,郭某红2013年年报仅是例行签字,不存在审批权问题,该事项发生在其到职之前,是原财务总监的行为;

第二,郭某红在相关银行本票审批单签字,是王涛和审计师以“随后完善手续,不要耽误审计进行”为由胁迫欺骗导致;

第三,被立案调查后,郭某红才知悉陕西华泽利用变造的票据复印件充当还款,变造票据是诈骗行为,其无法识别。

综上,郭某红年报签字行为是形式上的签字,多项事件是利益相关人封闭运作导致,其只能形式审查。

然而,对于郭某红的申辩意见,证监会未予认可。禁入决定书指出,郭某红担任华泽钴镍副总经理和财务总监,对关联交易和无效票据入账事项知悉,且未提供证据证明其被胁迫签字。上市公司依法披露的信息必须真实、准确、完整,不得有虚假记载、误导性陈述或者重大遗漏。

全体董事、监事和高级管理人员应主动了解并持续关注上市公司的生产、经营和财务状况,不知情、未参与等不能构成免责理由。

一审法院:未尽勤勉义务

在证监会作出被诉禁入决定后,郭某红于2018年4月24日签收被诉禁入决定。2018年7月19日向一审法院提起行政诉讼,要求撤销被诉禁入决定。然而,该诉讼请求未能得到一审法院的支持。

由于华泽钴镍存在被诉禁入决定所认定的信息披露违法行为,因此该案的核心在于郭某红是否应当为此承担直接负责的主管人员的法律责任。

一审法院认为,郭某红主张其应当免除或者减轻责任的主张均不能成立。郭某红的辩解理由,均是基于上市公司内部治理混乱,自己作为财务总监的职责实际上不能得到有效的发挥。上市公司的持续信息披露是证券交易公开、公平、公正的基础,只有保证信息的真实、准确、完整,才能对所有投资者和整个市场负责。

不可否认,上市公司内部治理混乱确实会对董事、监事和高级管理人员正常履行职责产生严重阻碍,但这不能构成董事、监事和高级管理人员可以在无法确认所披露信息的真实性、准确性和完整性的情况下,就在相关文件上签字的免责事由。勤勉义务是一种积极作为义务,并不以当事人对于违法行为是否明知为要件,在大多数情况下恰恰体现为过失的不作为责任。

本案中郭某红的诉讼理由综合起来,核心就是主张自己虽有财务总监之位,实无财务总监之权,而这正符合高级管理人员未尽勤勉义务的认定标准。无论是发生于郭某红任职以前的关联交易,还是郭某红称自己不知情或者无法核实的交易行为,郭某红身为财务总监均应当对自己签署的公司文件承担相应的法律责任。

基于上述理由,一审法院驳回了郭某红的诉讼请求。

二审法院:有权拒绝签字确认

起诉请求一审被驳回之后,郭某红随即向北京市高院提起上诉,请求发回重审或改判。其中,郭某红提出:华泽钴镍相关交易行为在其任职前即已发生,其未参与涉案违法行为,亦不知情。关联方非经营性占用资金及相关交易情况和无效票据入账情况,财务人员主观上无法判断,客观上也无手段和能力判断。

此外,郭某红称,公司很多事项都是封闭运作,其只能做到形式上审查而对实体内容无法知情;其与华泽钴镍未签订劳动合同,也无聘任书,仅为名义上的公司副总与财务总监,并未实质履行职务;其签字行为系受欺骗胁迫所致。

对此,二审法院指出,判断信息披露违法责任人员类型的一个重要标准是考察信息披露违法事项与相关人员职务、职责之间的关联程度。本案中,证监会提供的证据及郭某红本人自述均能够证明郭某红自2013年10月之后即担任华泽钴镍副总经理兼财务总监职务,并实际履行公司财务管理方面的职责,其亦具备财务管理方面的专业背景,而涉案信息披露违法事项均与公司财务管理直接或紧密相关。

郭某红在一系列公司重要文件及财务审批中签字确认,客观上表明其知悉并实际参与了公司信息披露的过程。郭某红关于其并非公司副总经理及财务总监的诉讼理由缺乏事实依据,亦与其在不同场合的行为及自述相互矛盾,郭某红与华泽钴镍之间是否依法签订劳动合同,亦非其实际履行职责的必要条件。

此外,郭某红多次主张其在公司财务审批及年报中签字仅是例行签字,或因欺骗胁迫所致。对此,二审法院认为,郭某红应当知晓其在公司重要法律文件及财务审批中签字的法律后果及应承担的责任,其亦无证据证明签字系因胁迫所致,故如其认为需签字事项在其任职前发生,或不知情,或无法审查识别,均有权拒绝签字确认。

因此,郭某红的诉讼理由不能成立。

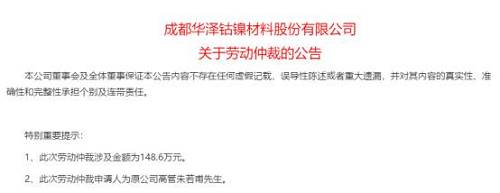

劳动仲裁:1500万诉请仅支持16.43万元

虽然“未签订劳动合同”的理由未能成为履职不当的借口,但根据*ST华泽披露的劳动仲裁公告来看,郭某红的确就拖欠工资、未签订书面劳动合同等理由提起劳动仲裁。

2018年7月,西安市劳动人事争议仲裁委员会受理郭某红的仲裁申请。

案情显示,郭某红于2013年10月9入职陕西华泽工作,担任副总一职,年薪50.41万元。郭某红入职后陕西华泽未完全为申请人缴纳社会保险,未签订书面劳动合同,拖欠郭某红2016年6月至8月,2017年1月至2018年5月27日工资。

2018年5月28日,郭某红以未缴纳社会保险、拖欠申请人工资、未签订书面劳动合同为由解除与陕西华泽的劳动关系。并提起劳动仲裁,仲裁请求总金额为1519.94万元,包括未签订书面劳动合同双倍工资差额、解除劳动关系经济补偿、拖欠工资、带薪年休假工资、融资奖金等。

此后,2018年9月,郭某红撤诉并再次提起劳动仲裁,将仲裁金额修改为1072.25万元。2019年4月,西安市劳动仲裁委的裁决显示,合计支持经济补偿、拖欠工资、未休年假工资16.43万元,并要求陕西华泽为郭某红补缴社会保险并出具解除劳动关系证明书,对其他仲裁请求予以驳回。

对此,*ST华泽表示,由于公司流动资金紧张,导致公司存在未及时支付员工工资进而产生劳动仲裁的情况,劳动仲裁事项会对公司生产经营造成一定影响。

而除了郭某红外,*ST华泽原副总裁朱若甫也同样因欠薪、欠社保等问题提起劳动仲裁,目前尚未披露仲裁结果。

|

在经历了一系列的诉讼、立案调查、高管辞职后,*ST华泽距离退市仅有一步之遥。

4月29日,*ST华泽公告称,由于公司未支付审计费用,相关审计工作尚未开展,因此公司无法在法定期限内披露2018年年度报告,触及了《深圳证券交易所股票上市规则》中规定的股票终止上市情形。深圳证券交易所将自法定披露期限届满后的十五个交易日内作出公司股票是否终止上市的决定。

由于*ST华泽2015年、2016年、2017年连续三个会计年度经审计的净利润为负值,2016年、2017年连续两个会计年度的财务会计报告被出具无法表示意见的审计报告。2018年7月13日,深交所决定其股票暂停上市。

根据深交所规定,上市公司在暂停上市后出现如下情形,股票将被终止上市:

(1)未能在法定期限内披露暂停上市后的首个年度报告(即公司2018年年度报告);

(2)暂停上市后首个年度报告显示公司净利润或者扣除非经常性损益后的净利润为负值;

(3)暂停上市后首个年度报告显示公司期末净资产为负值;

(4)暂停上市后首个年度报告显示公司营业收入低于一千万元;

(5)暂停上市后首个年度报告显示公司财务会计报告被出具保留意见、无法表示意见或否定意见的审计报告。

而在1月4日,*ST华泽披露2018年业绩预告称,预计2018年公司归属于上市公司的净利润为亏损10亿元至13亿元。因此,即使年报审计工作顺利开展,*ST华泽2018年净利润为负的情况也难有改观,难逃终止上市的命运。

此前,2018年半年报中,*ST华泽称,受大股东关联方占用资金影响,使公司的经营雪上加霜、停滞不前;大面积的员工欠薪,使得整个团队的运营举步维艰、如履薄冰;受监管机构的关注、调查及合同纠纷的影响,使公司疲惫不堪。2018年上半年,公司总资产16.97亿元,总负债32.45亿元,资产负债率为191.19%;归属于上市公司股东权益-15.47亿元。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。