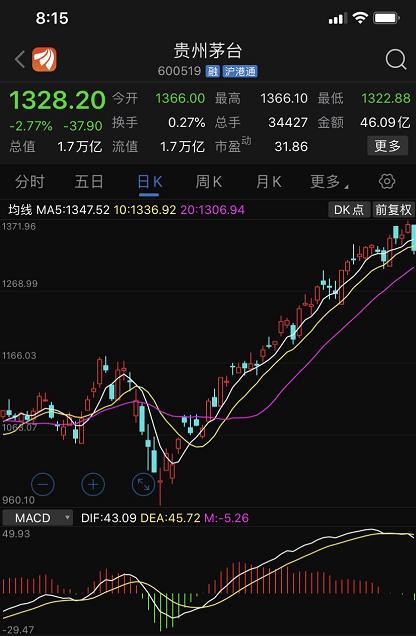

贵州茅台的股价,终于跌了

今天收盘,茅台跌2.77%,收盘价1328.2元,从技术图形看,上涨动能疑似耗尽,大概率短期进入回调区间。

可算是要跌了,涨起来没完没了。

涨这么多,也该歇息一段时间了。

五粮液这货更夸张,单波一口气涨了50%,从100涨到了150,可算也要回调了。

关注我一年以上的老粉,应该都知道我很久很久之前就和大家说过,我长期持有贵州茅台和五粮液。

这个号是2018年底开始更新的。

2019年的时候,我告诉你们,我已经拿了一年没动了。

2020年的今天,我告诉你们,我已经拿了两年没动了。

中间有点闲钱,就拿去加仓。

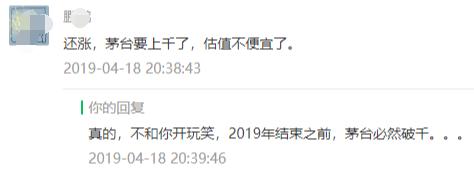

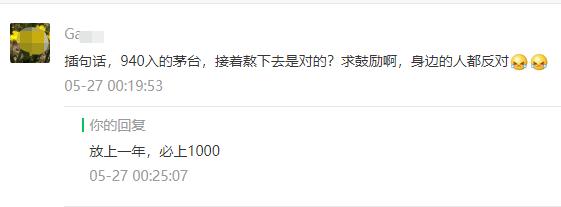

2019年4月份,我和你们说,茅台在2019年必然破千。

有很多人的信心,严重不足。。。

2019年8月份左右吧,我和你们说,茅台在一年内必然涨到1200。

我曾在多篇文章里提到过茅台,有的是留言,有的是正文,我自己都记不清有多少了,我估计七八篇是有的,我随便抽了几个,链接放在文末,新粉可以去看一下。

3000多个A股,我看好的其实有很多,但是敢公开提的,也就不到10个,多次提的,唯有茅台,捎带一个五粮液。

没有一定把握,真的不敢说,不然会成为黑点被人一直嘲笑的。

已经快半年没有谈过股市了,好多人后台又开始问啥时候分析股市,我今天就聊上一聊吧。

今天,我把奢侈品和蓝筹股的行业特点,以及未来的走势分析,给大家谈一谈。

看完之后你就会知道,我为啥对某些股,这么有信心。

你希望买什么样的股票

很多人都大骂A股,觉得中国股市就是个赌场,全是骗钱的。

所谓股票,其实就是筹码,炒股就是大家对赌的一场游戏而已,钱都被那些高手和庄家给赚走了。

这句话呢,有一定道理,但并不是正确的。

首先,大部分公司都会逐渐衰退,只有少数公司才能历经弥坚,这是经济规律。

很多公司哪怕不上市,哪怕实控人拼了命的去搞经营,也注定是要衰败的,只有少数公司能兴盛几十年甚至百年。

A股唯一的问题,就是清理衰败公司的速度实在是太慢,导致很多人正业经营无望的情况下,只能想歪点子赚钱。

所以,绝大部分A股公司都不行,这是很正常的事情,不用大惊小怪。

这类公司都有一个共同的特征,本行经营的不行,天天跨行,特别喜欢玩概念。

今天准备搞个项目,要炸开喜马拉雅山把青藏高原改造成良田。

明天准备搞个项目,要研究引力波,带领中国人殖民银河系。

项目是这么的宏大,一旦成功了必然可以给投资者带来惊天动地的回报,这就叫玩概念。

这个概念,连他们自己都不信,但是却抛向市场。

因为他们知道,股民信,很多游资他们就只玩概念股,你没概念游资连碰都不碰。

这样的概念股,就是零和游戏,因为公司的主营业务盈利很低,几乎不分红,因为无红可分。

甚至,是负和游戏,因为整个公司的主营业务在不断的衰败。

公司在衰亡,股票自然要贬值。

你去玩这样的概念股,还是个新手,当然玩不过老股民了。

这样的股票,确实就是筹码,没有长期持有的价值,只能是短炒,大家博傻,看谁先跑。

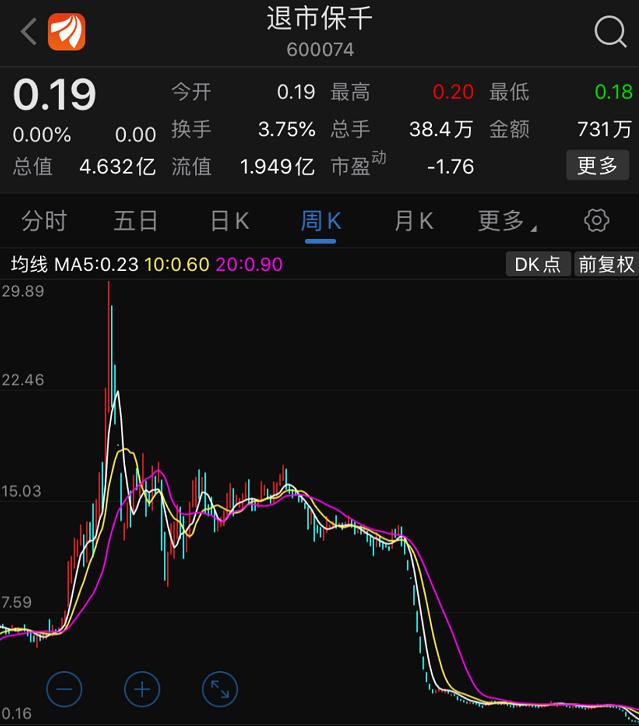

买这样的股票,从29.89跌到0.19的保千里就是你的下场。

跌98%买入,还得再吃一个腰斩,然后再腰斩。

你希望买什么样的股票?你认为什么样的公司值得长期投资。

或者说,你觉得健康的A股里应该都是些什么样的公司?

1.绝对不会财务造假,公布的每一个财务数据都一定是真的。

2.主营业务收入连年增长,明年的收入肯定比今年高。

3.经营模式稳定可靠,未来几年看不到衰败的迹象,不玩虚头巴脑的概念,老老实实做主营业务。

4.大比例分红,乐于分红且有能力分红。

如果同时满足这4点要求,那这毫无疑问是一家好公司,毫无疑问是有投资价值的。

如果A股全部由这样的公司组成,那肯定是健康且极具吸引力的市场。

你也许会感叹了,这样的公司哪里找啊,中国怎么可能会有。

中国不仅有这样的公司,而且还不少。

比如说,贵州茅台就是。

首先,贵州茅台的财务数据,你觉得是真的还是假的?你觉得茅台的财务数据会造假么?

我就没听说过国企有财务造假的先例,因为毫无意义。

靠造假刺激股价上涨,对国企的管理层有何意义?他们又没股票。

普通国企都不会造假,你觉得茅台的财务数据会造假?

然后,茅台的主营业务,肯定是连年增长的,很多分析师甚至指责茅台不提价,变相隐藏利润,把增长留给后几年。

证据很简单,消费者基本没办法以官方零售价买到茅台,市场严重供不应求,茅台的实际零售价里有大量的利润给了经销商。

而一旦提升出厂价,这些利润就会属于上市公司,销量也不会减少。所以有人指责茅台隐藏利润。

隐藏利润这个骂名,整个A股,只有茅台享受过。

虚增利润造假我听说过,隐藏利润,而且是连年被人指责隐藏利润。这种公司,明年的销售收入简直可以闭着眼预测出来。

而茅台,也是一家扎扎实实做主营业务的公司,基本不圈钱,天天分红,更没兴趣搞什么概念,只生产飞天茅台,不生产飞天宇宙船。

茅台这辈子都不会去搞什么引力波和网络切片的,炒概念的游资就死心吧。

而茅台的分红率,更是惊人。

每一年,茅台的分红率,大致都在1.5%之间。

根据上个月刚公布的分红方案,茅台的股东们,每股发现金17元,每一手(100股)发现金1700元。

对应当时1200元左右的股价,分红率为1.4%,居然和北京的房租收益差不多。。。

但是你要知道,分红率代表你分到手的现金,并不是股份的全部收益。

茅台每年的利润率,差不多在3~3.5%之间,其中40~50%拿出来分红,其余的继续投资,扩大明年的利润。

1000万的茅台股份,每年扣各种税之后,可以分到的股东利润为30~35万元,分到手大概15万元,另外一半公司继续投资,提升每股的含金量。

你在北京买了套1000万的房子,每年得收30万以上的租金,把其中15万拿出来当现金分红,15万继续投资房地产,才能抵得上茅台目前的状态。

有人说,北京的房子虽然出租回报率低,但是涨幅大啊,动不动就翻倍。

这你又错了,动不动翻倍的是茅台,而不是房子。

2015年初至今,全国掀起了一股轰轰烈烈的房地产大牛市,把房价拉了一倍。

结果全国民怨沸腾,都嫌房价太高了,声称有泡沫。

就涨一倍而已,哪里高了。。。

2014年,贵州茅台上涨116%。

2015年,贵州茅台上涨38%。

2016年,贵州茅台上涨67%。

2017年,贵州茅台上涨122%。

2018年,贵州茅台下跌14%。

2019年,贵州茅台上涨105%。

你自己打开年线图看一看就知道了,这都几个一倍了你算算。

2015年1月1日,贵州茅台股价129元。

2020年5月22日,贵州茅台股价1328元。

房价才翻一倍你们就说有泡沫,茅台股价翻了10倍还多,没有一个说有泡沫的。因为对应如此高的股价,利润率依然有3%以上,仅仅分到手的红利钱,就有1.5%那么多,比楼市健康多了。

而且还有分析师,指责茅台出厂价过低,是在隐藏利润。。。

如果你敢用买楼的魄力上杠杆买茅台,这是多少倍的利差你自己算。

而且我们还可以明确预计,明年茅台的营业收入,至少增长10%以上。

怎么算,都比理财强啊。。。

很多人总是算什么茅台的技术线,涨那么多,超涨了,该跌了。

你用玩概念股的心态去玩茅台,天天盯着技术指标短炒,那只有一个下场,就是被甩下车踏空。

但如果你用玩茅台的心态去玩概念股,买了就卸软件不看了,那你也只有一个下场,就是大亏特亏。

虽然都叫股票,但大家真不是一个玩法。

奢饰品行业的特征

茅台的利润率,非常之高。

每瓶茅台的直接成本如下:

红高粱2斤,8.4元

优质小麦2斤,5元

水电人工12元

纸箱包装5元

包装盒3元

酒瓶加盖3元

飘带1元

酒杯5元

人工12元

合计共50元

一瓶官方零售价1499元的飞天茅台,经销商拿货价为969元,生产成本占比仅为5%,高达95%的都是利润。

哪怕给国家缴纳了巨额税收,留给股东的,依然是一笔庞大到难以想象的财富。

很多人因此判定茅台的高利润不可持续,这利润占比太惊人了,智商税早晚有被戳破的一天。

说这话的人,根本就不懂商业。

只要茅台还是中国第一名酒,他就有资格拿到这么高的毛利率。

换一个品牌当第一名酒,他也会定出这么高的毛利率出来。

奢侈品行业,都这样。

你觉得茅台的生产成本低,是智商税,那你怎么不说LV包是智商税。

LV包的生产成本,也只有5~10%,但依然有大量的人愿意买。

在普通人眼里,世界上只有生产商就足够了,也就是工厂。

懂点经济学的人,知道这世界上除了生产商,还得有经销商,也就是商场。

但是玩商业的人,都知道还有一个环节,是完成经济循环的重要组成部分,那就是品牌商。

品牌商的所有任务,就是打造品牌,确保品质,遏制劣币驱除良币。

你比如说LV包,生产由中国工厂负责,销售由中国商场负责。

好像品牌方什么都不用干,就可以坐地收钱。

但实际上,品牌方每年都要拿出大量的成本来维护自己的品牌形象,同时推广自己。

降低生产成本是工厂的核心竞争力。

提高销售效率是商场的核心竞争力。

而打造自己高端的品牌形象,就是品牌商的核心竞争力。

同一个中国工厂造出来的包,贴LV的牌子,就可以卖一两万,贴工厂自己的牌,那几百块都卖不掉。

大牌货和杂牌货,那价格能一样么?

大牌货必定能保证品质,因为品牌太值钱了,杂牌货未必,哪怕你拍胸脯保证别人也不敢信。

大牌货带出去别人一眼就知道你的身价,而杂牌货则未必。

贵州茅台好歹还坚持自己生产,不断宣传离开茅台镇就酿不出这么好的酒。

虽然看起来这种说法好像是茅台在忽悠你。

但LV包干脆就自己不生产了,全部委托外面的工厂制造,连忽悠都懒得忽悠你,但消费者依然愿意掏钱。

这就是品牌的价值和魅力。

只要中国人依然认可贵州茅台是中国第一白酒,那我完全不用操心这个股的未来会如何,那就是躺着赚钱。

因为请客掏出一瓶茅台,那就是倍有面子,这个面子就是钱。

至于里面装的是啥,口感有没有好上几倍,这其实不重要。

茅台酒厂的核心价值,就是他的品牌。

大家不要一听白酒,就一副鄙视的表情,说白酒股凭什么占据市值第一的宝座。

那你可知道,可口可乐的市值和茅台是相差无几的。

茅台好歹还是第一白酒品牌,还有国酒的称号,替代性很弱,护城河很高。

可乐那就是个普通饮料,可替代性太强了,天天被橙汁之类的东西挑战,但这并不耽误可口可乐赚钱,给他的股东分红。

给股东分钱,才是上市公司最大的道德。

如果你刻意追求科技,很容易就掉进概念股的陷阱里。捉黑马的人,十之八九都会掉坑里。

而像我这样只求跑赢理财的人,几年后一回头,比谁赚的都多。

2019年茅台和五粮液涨这么多,我本来预计2020年应该是横盘震荡为主。

因为去年涨太多了,不健康,得消化消化。

但是我们看到了,碰到疫情这种大坑,这种股也没跌多少,大盘情况稍微好一点,就直接创新高给你看,去年我说的1200这个关卡,直接就被捅破了。

我买茅台,从不关心套牢问题,因为没遇到过,只关心加仓问题。

持有茅台的逻辑,已经简单到我只需要判断他是不是中国第一白酒品牌就可以了。

是第一白酒品牌,那就继续持有。

不是第一白酒品牌,那就卖出换股。

这才叫投资,而不叫炒股。

其实和茅台走势一样优异的公司有很多,但是我都不敢公开看好,因为吃不准。

比如说格力电器,这家公司是真的很优异,我怎么看他都算中国前十的优质蓝筹,你看历史走势就知道了,涨幅不亚于茅台,10年10倍轻轻松松,而且没啥泡沫。

但这只股的竞争力核心我拿不准,它什么时候会结束这样的高增长我也吃不准。

董明珠和大股东闹翻了,会产生什么样的后续影响,我更吃不准。

也许投资高手费尽心血能搞明白,预测清楚未来,但不是我,我也没那么多精力去搞明白那么多股。

而且,我费那么大劲搞清楚他,他能跑赢茅台多少?

很悬,那我又何必花时间做这个事呢?

人不是万能的,股市如此复杂更不可能全知全能,每个人只做自己看的懂逻辑的票就可以了。

友情提示,茅台的短期上涨即将结束,大概率进入回调期,短线不宜追高,可回调后买入。

回调的低点无法预测,有没有10%我都不敢说,大家自己看着办就行了,几天跌不动就差不多了。。。

历史上的教训,导致我明知上涨动能即将结束,也基本不予卖出,只考虑闲钱逢低加仓。

因为吃茅台的波段差太难了,我被放了几次鸽子。。。

这个股下跌很难,需要充分的政策理由和技术图形,他才肯勉为其难的下跌一点,但经常无理由诡异上涨。

茅台在我这的定位,就是个理财产品,几年后回头看,收益跑赢理财就可以了。

一年稳定5~10%,不香吗?

难道你以为茅台做不到这个成绩???

最后给大家一些劝告:

不用价值投资的心态去做概念股。

不用炒作概念的心态去做蓝筹股。

花半生心力,搞明白并追踪几只蓝筹股,就够你这辈子用了。

希望大家以后,能少吃点亏,对世界的本质多认清一点。

利益相关提示:本人持有大量贵州茅台和五粮液股票,本文仅为客观分析,不构成推荐。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。