近日,证监会修订发布《公开发行证券的公司信息披露内容与格式准则第26号——上市公司重大资产重组(2018年修订)》,从信息披露层面进一步优化并购重组机制,旨在鼓励上市公司并购重组。就在同日,证监会还发布《会计监管风险提示第8号—商誉减值》,要求企业采取更严格的商誉减值准则。这“一松一紧”的政策动向,背后有哪些原因呢?牛牛金融研究中心首先对证监会鼓励并购重组出台的宽松政策进行解读,然后对并购重组引发的商誉减值进行分析。

并购重组政策持续松绑,行业集中度有望提升

首先盘点一下证监会在今年9月份以来鼓励并购重组出台的政策,并解析一下政策实施的原因以及预期效果。

9月7日,证监会发布并购重组定价双向调整机制,主要目的是发行价格调整方案应当有利于保护股东权益,设置双向调整机制,传递的是相关部门强调交易条款需保护股东权益的监管诉求。

10月8日,证监会正式推出“小额快速”并购重组审核机制,直接由上市公司并购重组审核委员会审议,简化行政许可,压缩审核时间。并购重组审核效率进一步提高,一些企业可能会放弃IPO,而选择并购重组,这有利于缓解股市资金压力。此外,也加强对财务顾问、资产评估、审计、法律顾问等中介机构的问责,充分发挥中介机构资本市场“看门人”的作用。

10月12日,证监会又放开了配套融资“补流”用途,对交易价格计算、控制权变更计算等增加例外情况,放松了对并购重组的相关限制,考虑到募集资金的配套性,上市公司发行股份购买资产的所募资金可用于支付本次并购交易中的现金对价,交易税费、人员安置费用等并购整合费用和投入标的资产在建项目建设,也可用于补充上市公司和标的资产流动资金、偿还债务。不少上市公司面临流动资金紧张、还债压力大等问题。证监会“松绑”并购重组融资用途,允许上市公司将所募集的部分配套资金用于补充资金、偿还债务,无疑是雪中送炭。

10月19日,证监会进一步新增并购重组审核分道制豁免/快速通道产业类型。包括高档数控机床和机器人(300024,股吧)、航空航天装备、海洋工程装备及高技术船舶、先进轨道交通装备、电力装备、新一代信息技术、新材料、环保、新能源、生物产业;党中央、国务院要求的其他亟需加快整合、转型升级的产业。主要目的是服务供给侧结构性改革,进一步支持高新技术行业发展。

10月20日,证监会将IPO被否企业筹划重组上市的间隔期从3年缩短为6个月。主要目的是帮助优质企业多途道登陆A股,促进优质企业借助资本市场快速发展壮大,同时盘活壳公司和小市值股票,让股市重新恢复活力。

11月1日,证监会明确上市公司在并购重组中可以定向发行可转换债券作为支付工具。此举有利于增加并购交易谈判弹性,为交易提供更为灵活的利益博弈机制,有利于有效缓解上市公司现金压力及大股东股权稀释风险,丰富并购重组融资渠道。

11月16日,证监会发布并购重组信息披露简化,多维度减少和简化上市公司并购重组预案披露的要求。主要是聚焦主要交易对方和交易标的核心要素的披露。不再要求披露交易对方业务发展状况、主要财务指标和下属企业名目;对海外并购、招拍挂等交易允许简化或暂缓披露相关情况。此次信披的修订,除了有利于并购双方的交易以及谈判博弈,也配合了11月6日证监会发布的《关于完善上市公司股票停复牌制度的指导意见》,通过简化重组预案披露内容,减少停牌期间工作量,进一步缩短上市公司停牌时间。

牛牛金融研究中心认为,目前大盘行情低迷,IPO“堰塞湖”问题基本解决,再加上科创板开板在即,IPO不太可能大量放开,但是并购重组却有利于盘活资产,增厚上市公司业绩,提高上市公司估值,增加市场活跃度。上市公司可以借助宽松的并购重组政策,更加高效地通过兼并重组,扩张业务种类,降低生产经营风险,这些都有利于改善上市公司质量,进一步恢复投资者对股票市场的信心。此外,并购市场的活跃将带来大量的行业洗牌,行业集中度将进一步上升,行业龙头将可能借助此次机会进一步发展壮大。

并购重组可能带来商誉减值隐患

虽然短期来看,外延式并购能立竿见影地带来业绩高增长,但是长期来看,并购重组带来的最大隐患就是商誉减值,因此,证监会对商誉减值加强监管就成了顺其自然的事情。在并购重组的类型中,特别是现金收购,深受A股资本市场喜爱,因为现金收购可以不稀释现有股权,将收购的子公司直接并表,能够为每股收益带来显著增长,在PE变化不大的情况下,将直接利好公司股价。但是,这样做时有代价的,外延式并购,也就是会计中所说的非同一控制下企业合并,并购过程中产生的溢价会逐渐积累到商誉这一资产类科目。商誉反映的是并购者对资产未来收益的主观预期,因而需要每年进行减值测试,当被收购资产无法达到预期收益时,在实务中往往是业绩对赌失败,公司面临计提减值并冲抵利润的风险。商誉越重,计提减值后对利润的冲击也就越大。

本次有关商誉减值的第8号文有以下几个要点:第一、明确合并形成商誉每年必须进行减值测试,不得以并购方业绩承诺期间为由,不进行测试;第二、公司应合理将商誉分摊至资产组或资产组组合进行减值测试;第三、明确要求应在年度报告、半年度报告、季度报告等财务报告中披露与商誉减值相关的所有重要、关键信息;第四、会计师事务所应结合商誉减值事项的重要程度及不确定性程度,恰当认定其风险性质,以确定其是否为认定层次的重大错报风险;第五、评估机构不得以股权、企业价值的评估报告代替以财务报告为目的的评估报告。

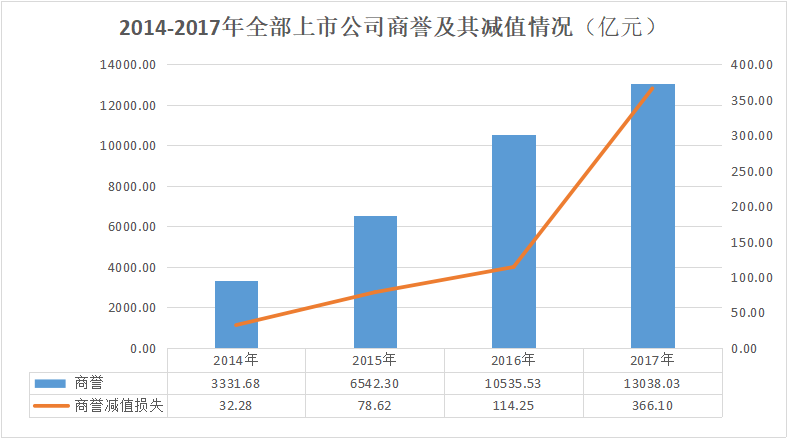

牛牛金融研究中心根据2014-2017年全部上市公司的商誉及其减值情况,对2018年将有的商誉及其减值情况进行大致的测算。根据Wind统计,全部上市公司2014年的商誉为3331.68亿元,2017年的商誉为13038.03亿元,复合增长率为142.82%;2014年商誉减值损失为32.28亿元,2017年的商誉减值损失为366.1亿元,复合增长率为217.87%。

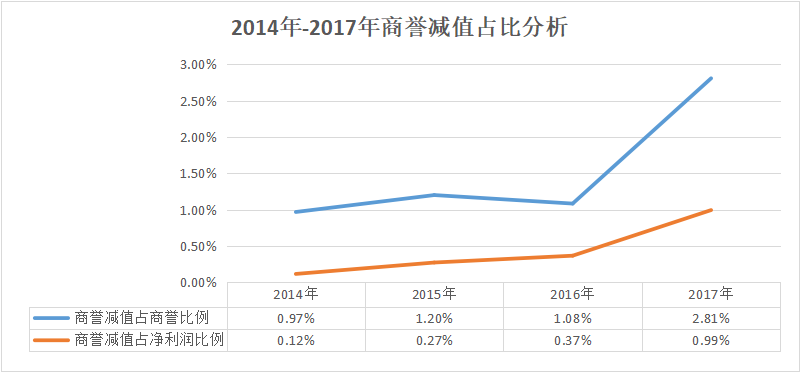

商誉减值占商誉的比例大致保持上升趋势,并基本保持平稳,商誉减值占净利润的比例也有同样的规律。根据Wind统计以及牛牛金融研究中心进一步的数据分析发现,商誉减值占商誉的比例只有在2016年略有下滑,目前的变动区间大致在1%-3%;商誉减值占净利润的比例特别值得关注,因为商誉减值将直接冲击净利润,这一比例从2014年的0.12%,攀升至2017年的0.99%。也就是说总体来看,商誉减值可能导致净利润下降将近1个百分点。

根据上述历史数据,可以大致推断出2018年商誉减值情况。2018年三季报显示,上市公司商誉总和为14483.94亿元,上市公司前三季度的净利润总和为31602.62亿元。如果商誉减值占商誉以及商誉减值占净利润的比例大致不变,保守估计2018年第四季度的商誉增加是前三季度的三分之一,就可以大致推断出2018年的商誉减值=(14483.94+(14483.94-13038.03)/3)×2.81%=420.54(亿元)。如果考虑到减值新规的严格执行,商誉减值将可能会更大。

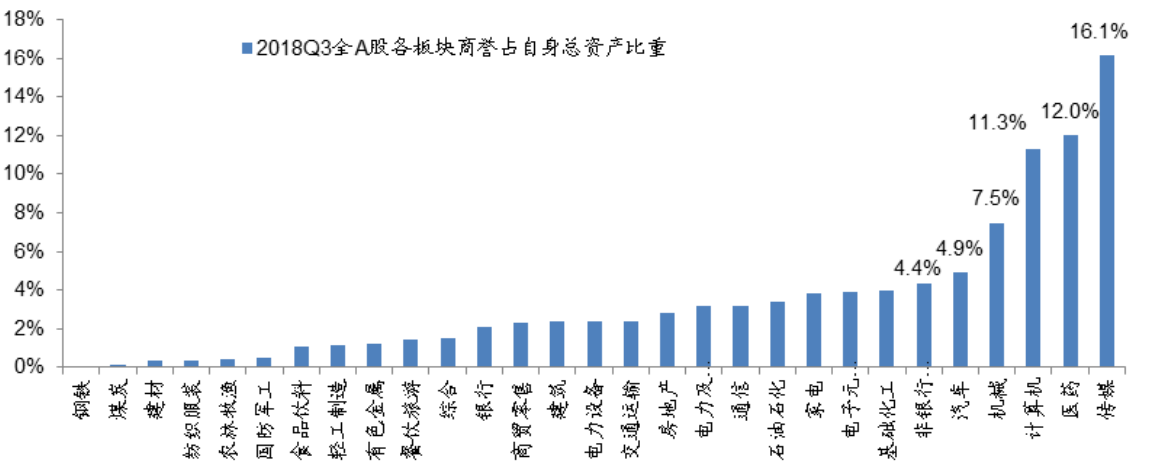

上述讨论的还只是A股的整体情况,似乎总量可控,但是分行业来看,传媒、医药、计算机、机械、汽车等行业中确实存在商誉占比过高问题,需要有所警惕。

截至2018年三季报,A股各板块商誉占全市场商誉比重前五行业分别是传媒、医药、计算机、机械、汽车,占比为11.6%、9.8%、7.2%、7.1%和6%。

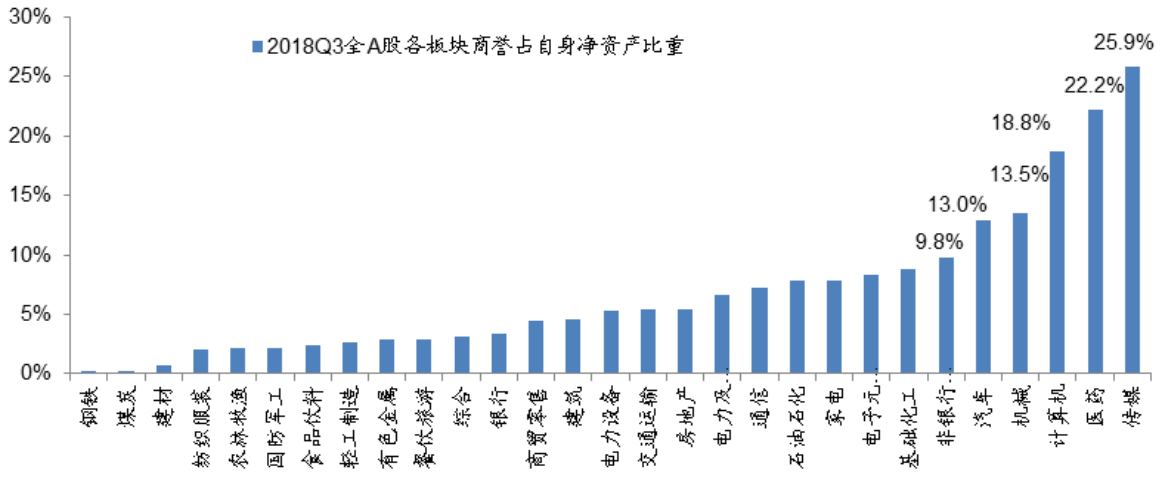

如果按照商誉占净资产比重看,排名前5行业分别是传媒、医药、计算机、机械和汽车,分别为25.9%、22.2%、18.8%、13.5%和13%。

商誉长期位于较高水平的公司股价大概率跑输行业

如果从各个上市公司具体来看,商誉减值对净利润冲击可能更大,进一步会影响公司股价的走势。由于公司的体量明显不同,因此不能直接去横向比较不同公司的商誉水平,国泰君安构造了一个“相对商誉”指标:相对商誉=商誉/(净资产+同期利润)。

国泰君安研究表明,相对商誉水平长期位于较高水平的公司难以持续发展。商誉的本质是对被收购资产未来现金流的折现,因此如果被并购资产增速与预期相符,那么相对商誉水平是有可能通过公司的利润增长而逐渐下降的。如果说公司相对商誉水平长期处于较高水平上,只能说明两种可能:1、被收购资产无法达到预期收益,致使公司利润以及所有者权益增速过慢,无法抵消高商誉带来的影响;2、虽然被收购资产达到较高增速,但由于公司并购步伐太快,或者并购时支付对价太高,因此无法有效降低相对商誉。无论是哪种情况,都会使得公司的商誉减值风险高于一般公司。

牛牛金融研究中心采用了这个指标,并分析了上市公司2016年、2017年、2018年前三季度的相对商誉变化情况,根据国泰君安商誉“相对商誉长期较高”的量化定义是,相对商誉一直维持在15%之上。牛牛金融研究中心根据近3年相对商誉维持在15%以上的标准,筛选出了399家上市公司,而根据2018年三季度相对商誉排序的前20家上市公司如下图所示;在这399家上市公司中有272家年初至今的跌幅超过了行业,可见大部分相对商誉较高的上市公司股价是跑输行业表现,也与国泰君安此前的研究相吻合。

研究表明,当公司处于并购期前后,其描绘的美好前景短期难以证伪时,股价往往会有较好表现;当并购完成1-2年后,需要兑现其业绩承诺时,股价多半表现不佳。

高商誉低估企业债务负担,减值测试主观性较强

除了商誉减值和股价下跌的风险,高商誉还可能导致企业的债务负担被低估。因为高商誉虚增了资产,导致账面的资产负债率低于实际资产负债率。

此外,商誉减值损失的确认具有较大主观性,因此可能成为关键审计事项。虽然商誉一旦计提减值后就不可恢复,并不是一个类蓄水池的会计科目,想通过商誉的增减来调节公司利润并不是明智之举,实务中也少有公司会通过商誉减值实施盈余管理,现实中公司计提商誉减值多半也是没有办法的事情。但是在商誉减值新规的压力下,为了防范风险,上市公司可能会在将来某个时间点集中释放,进一步增加了企业业绩的不确定性。因此,新规的下发可能会使得商誉减值作为一个关键的审计事项来进行审计,并在报告的主体中进行披露,可能需要会计师在审核中,须按照审计方法去获取一些外部的数据,进行复测。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。