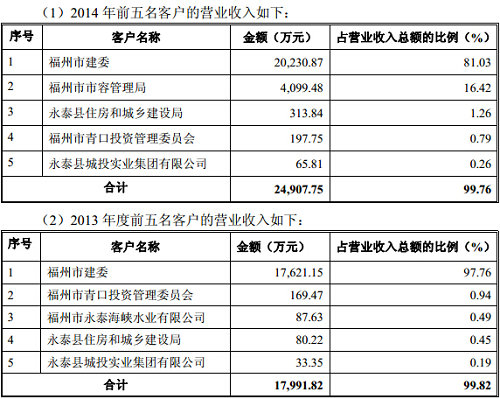

经营区域集中前五客户占比超99% 跨区域发展受制约

报告期内,发行人业务全部集中在福州市所辖区域内,较强的地域性对发行 人未来跨区域发展有一定制约。最大单一客户为福州市建委,在2013年度中收入占比超过97%,严重依赖政府合作,如后期政策发生变化,公司业绩将严重受到影响。

近年来,公司制定了积极的发展战略,拟在继续巩固福州市中心城区污水处理市场龙头地位的同时,通过股权收购、投资运营新建污水处理项目等方式向福州市周边拓展,以寻求进一步的业务扩张。尽管如此,若公司不能适应各地区不同的政策要求和实际情况,跨区域经营仍将给公司带来风险。

无法持续取得特许经营权风险

城市污水处理属于政府特许经营范畴,根据《市政公用设施特许经营管理办 法》(建设部令第 126 号),政府主管部门与获得特许经营许可权的企业以签署 特许经营协议的方式授予特许经营权,特许经营期限不超过 30 年。特许经营期 限届满,政府主管部门可重新选择特许经营者。

根据公司与福州市政府主管部门签署的特许经营协议,在特许经营期和特许 经营范围内,政府不再批准其他企业或个人提供污水处理服务;在特许经营期限 届满时,如公司的总体服务质量和服务价格水平明显优于其他同类企业,有优先 获得特许经营期限延期的权利。但公司仍然存在上述特许经营期限届满后,无法 继续取得特许经营权的风险。

应收账款周转时间较长风险

根据公司与项目所在地政府授权部门签订的特许经营协议,公司的污水处理 服务费定期与特许经营权授予方结算,收款周期一般为2-3 个月,受此影响,公司期末会形成2-3 个月的应收账款。报告期各期末,公司应收账款的账面价值分别为 9561.41 万元、3042.28万元和8144.60万元,占当年营业收入的比例分别为62.61%、16.88%和32.62%,应收账款规模较大。

尽管公司已按稳健性原则对应收账款足额计提了坏账准备,且公司应收账款 客户主要为政府部门或政府部门成立的实体,发生坏账损失的可能性较小。但因受到预算拨款时间、会计结算流程等因素影响,一般结算周期较长、应收账款总额较高,公司仍存在回款不及时、应收账款周转率偏低的风险。

税收优惠政策变动 影响公司净利润

根据《中华人民共和国企业所得税法》及实施条例的规定,从事公共污水处 理项目的所得,自项目取得第一笔生产经营收入所属纳税年度起,第一年至第三 年免征企业所得税,第四年至第六年减半征收企业所得税。

报告期内,公司洋里 本部2012-2014年减半缴纳企业所得税;榕北海环2012-2014年免缴企业所得税; 永泰海环2013-2015 年免缴企业所得税;红庙岭海环 2014-2016 年免缴企业所得 税。

2012年度、2013 年度及2014年度,发行人享受“三免三减半”税收优惠额 分别为801.15万元、1,056.69万元和1,073.56万元,占当期净利润的比例分别为13.74%、13.24%和 11.53%。若国家税收政策发生变化,导致发行人及子公司不能继续享受上述税收优惠政策,将对公司的盈利水平产生较大影响。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。