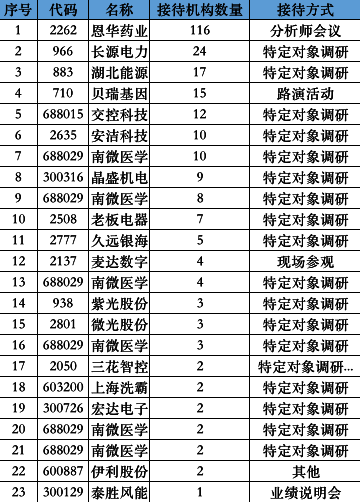

新浪财经讯 9月26日消息,截止发稿今日共有35份上市公司接待机构调研公告。其中,恩华药业(002262,股吧)、长源电力(000966,股吧)、湖北能源(000883,股吧)、贝瑞基因(000710,股吧)、交控科技(688015,股吧)、安洁科技(002635,股吧)、南微医学(688029,股吧)接待机构数量超10家。

恩华药业

主要机构:华夏基金、南方基金、中欧基金、兴全基金

调研摘要:

公司账上现金如何使用?会否加大分红比例?

有限的资源投入到研发中,持续开发新产品。公司未来应该会加大分红比例,积极回报股东。

未来打算制剂收入的多少花在研发上?

公司聚焦于中枢神经领域,产品将会不断地丰富中枢神经领域的产品线,持续进行仿制和创新药的研发。持续做多做全,引入国外重要品种。公司未来的研发费用投入会在制剂收入的8-10%水平。

商业板块剥离的进度和预期?

公司战略是聚焦主业,批发业务的剥离工作在有序推进,公司和南京医药(600713,股吧)已签署了合作意向,这项工作不久将会完成。

长源电力

主要机构:博时基金、睿远基金

调研摘要:

公司对浩吉铁路的需求有多大,对成本降低的影响有多少。

答:公司对通过浩吉铁路的煤炭需求,取决于各种不同采购渠道的到厂标煤单价的比较。如果通过浩吉铁路采购煤炭具有价格优势,公司将积极提升其采购占比,降低采购成本。

湖北能源为什么会在投资收益持续改善的阶段进行公司股份的减持。

答:2017年湖北能源也进行过公司股份的减持,当时由于没有达到预期价格而未能实施。今年湖北能源的减持依然是基于其经营发展和市值管理的需要。

公司所属长源一发上半年发电量减少的原因,是不是受到计划电量分配的影响。

答:长源一发单机容量偏小,在我省年度发电量计划安排中居于劣势,在同等条件下利用小时通常低于公司平均水平。今年上半年该机组发电量减少,主要是受机组检修因素影响。

公司后期发展方向是什么,集团公司在湖北还有多大体量的装机。

答:目前,集团公司在湖北的装机总规模为750.1万千瓦,其中火电629万千瓦,水电104.8万千瓦。在“十三五”末和“十四五”期间,公司主要围绕“做强做优发电供热主业,推进企业转型发展”做好公司的发展工作,加快推进风电、太阳能(000591,股吧)等新能源业务,稳健发展火电业务,优化发展水电业务,积极拓展热力市场业务。

今年电力市场大用户双边协议签订情况,大用户增长情况如何。

答:2019年湖北市场交易新增准入用户主要是中小用户,公司现有大用户主要为大工业用户,合作关系稳定,本期交易电量比上年度有所增加。

湖北能源

主要机构:天弘基金、万家基金、海富通基金、华商基金

调研摘要:

公司近期有减持长源电力股份的计划,主要原因?

公司减持长源电力股份主要是出于公司经营发展需要和市值管理需要。一方面考虑到长源电力目前市净率在火电行业中属于较高水平,股价水平已满足公司投资收益要求,另一方面考虑到公司2019年受来水偏枯影响,水电发电量明显减少,影响公司整体利润,减持长源电力可对公司业绩起到一定补充作用。

公司市场交易电量占比情况?

公司2018年累计直接交易电量51.94亿千瓦时,占全年总发电量201.43亿千瓦时的25.79%,其中火电占比较高,水电和新能源占比较小。2019年根据湖北省电力交易中心发布的《关于开展2019年湖北省年度电力市场化交易的公告》内容,公司市场交易电量占比同比预计有所提升,目前全年市场交易电量协议尚未全部签订完毕。

天然气业务毛利率上升的主要原因,管输费用是否有下调风险?

公司天然气业务毛利率上升的主要原因是管输气量同比增加明显。管输费用在2018年已调整过一次,目前未接到相关部门关于再次调整费用的通知。

贝瑞基因

主要机构:嘉实基金(博客,微博)、工银瑞信

调研摘要:

上半年业绩。

2019年上半年,公司营业收入7.53亿元,同比增长16.87%;归母净利润为2.51亿元,同比增长72%。按产品细分,2019上半年基础科研服务实现收入1.37亿元,同比增长219.37%,毛利率为59.35%,同比提升45.18%;设备销售实现收入0.48亿元,同比增长26.50%,毛利率为22.36%,同比提升2.2%。2019上半年,公司基因检测项目研发持续投入,相关试剂耗材及人工费投入增加,公司研发投入同比增长71.94%(不含福建和瑞)。公司临床业务收入占比80%以上,主要系基因检测服务、试剂销售、仪器销售。

问:随着国家不断倡导优生优育,遗传缺陷患儿可能会越来越少,生殖健康领域的增长潜力是否会呈“抛物线”形态。

答:总体来看,未来几年,仍有较大成长空间。

1)按照普遍计算,假设我国人口年出生率维持在1500万,且当年分娩率为70%,其中30%为高龄产妇且均需做NIPT,其余非高龄产妇按20%的渗透率计算,则有超过850万人的需求量。

2)公司的产品亦从贝比安向贝比安Plus升级,检测水平从染色体非整倍体提升至染色体微缺失微重复,检测的基因位点不断增多,且在生殖健康领域不断布局。

问:肿瘤早筛的商业应用。

答:“底层技术开发-回顾建模-前瞻验证-产业化”是实现肿瘤早筛产业化的必经路径。在将肿瘤早筛技术推向商业的过程中,PreCar项目模型通过独特的多组学整合早筛技术,构建完成底层通用技术平台和AI分析框架,AI技术将为数据解读及精准分析提供技术支持。当Precar项目的前瞻验证阶段数据量积累到一定程度,数据解读及精准分析得到更进一步提升及验证后,肿瘤早筛会适时推向商业。

交控科技

主要机构:申万宏源(000166,股吧)、银河证券、中信建投证券

调研摘要:

今年地铁信号系统市场规模,未来几年市场规模怎么看?

A: 2018年全国公开招标正线线路(条)大概在26条左右,从目前的国家发改委的批复、各地规划以及上半年的开标情况,预计今年比去年市场规模有所增长。

最近国家发改委对各城市新的规划陆续进行批复,如成都、西安、武汉等地,因此预计轨道交通整体还将处于高速发展期。

准移动闭塞式的线路信号改造有什么相关的消息?对未来改造市场怎么看

A: 公司今年上半年中标北京5号线改造项目,目前项目正在顺利进行。

城市轨道交通信号系统的改造周期一般在15年左右,国内的城市轨道交通信号系统已经经历了近20年的发展,早期地铁线路主要采用基于轨道电路系统的准移动闭塞信号系统,我国2010年及以前年度开通的非CBTC线路里程合计为543.2公里,目前陆续开始产生更新改造需求,采用CBTC系统方案对既有线路进行升级的价格约为1400-1800万元/公里,因此公司认为信号改造也有比较客观的市场规模。

安洁科技

主要机构:汇添富基金

调研摘要:

2019年上半年经营情况

2019年上半年,公司实现营业收入约13.86亿元,较上年同期下降5.5%;归属于上市公司股东的净利润约1.78亿元,较上年同期下降25.08%。公司2019年上半年业绩变动主要原因是2019年上半年,国内外形势错综复杂,面对存在不确定性的外部经济环境,公司部分客户的存量业务持续扩张遇到了阶段性的挑战,公司硬盘业务和精密金属件加工业务同比去年下降。

公司在5G方面的布局

公司围绕5G通讯领域积极布局,在软磁材料、屏蔽材料、5G陶瓷滤波器、LTCC技术等方面投入,大力加强公司在屏蔽产品、无线充电、5G通讯产品上的技术优势,作为公司长期发展的成长动力。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。