2019年,宝宝树深陷裁员、抄袭和造假“三重门”,如何能走出这个怪圈,恐怕不是账上有26个亿就能解决的。

有关“宝宝树裁员近30%、平台流量造假、创始人出走”的消息已发酵了几天,今早《每经》也再次确认,宝宝树大规模裁员始于今年9月,有的部门已被整体裁撤,并指公司或面临股权重新分配,不排除会有新的股东入场。

为了平息甚嚣尘上的负面新闻,创始人兼CEO王怀南于9月26日下午在微博开设直播亲自做出解释:否认套现1亿,否认“出走”创业电子烟的传闻,并宣称银行还有26亿港币。但对于裁员问题,并没有直接否认;而谈及股东问题,也只是强调和股东业务上将更紧密的配合。

尽管创始人直面辟谣了部分质疑,但移动互联网布局缓慢、产品像素级抄袭、数据运营造假这些核心业务问题却难以逃避。《财报看公司》采访到的宝宝树前员工吐槽:“公司氛围非常差,强迫加班都是真的。尤其在数据造假方面,为骗广告主的钱真的拼了。”

资本寒冬 阿里巴巴注资救命

如果没有复星力挺和阿里巴巴注资加持,宝宝树目前的这些问题或许在一年前就会爆发。

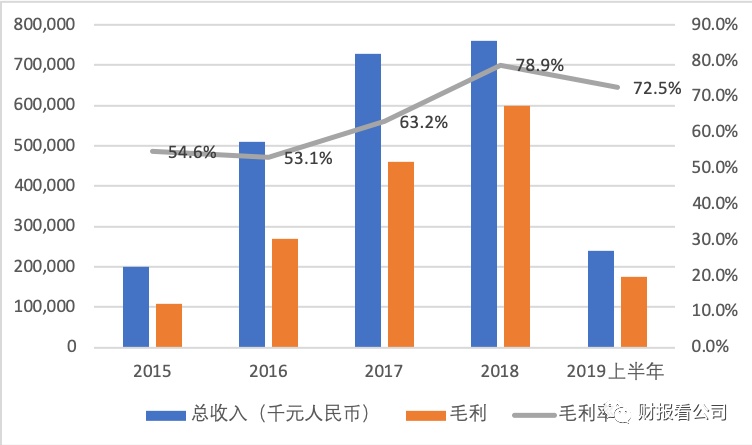

8月28日,宝宝树对外发布了2019年中期业绩,其中营收下滑严重,同比下降40.95%至2.41亿元;经调整净亏损为9834.2万元,同比由盈转亏,2018年同期经调整净利为1.22亿元;毛利率72.5%,同比跌去4.3个百分点。

上市10个月,宝宝树的股价快速断崖式下跌,截止9月26日股价维持在2.2港元附近,市值37.99亿港元。尽管5月和9月,公司进行了几次股份回购,但始终无法阻止股价持续下跌的颓势。

时间拉回到12年前。创立于2007年的宝宝树,由PC时代的母婴社区起家;2014年宝宝树开始涉足电商业务,推出“美囤妈妈”;2017年,宝宝树推出知识付费产品“开讲”。三足鼎立的关键业务形态就此搭建完成。

2016年11月,宝宝树宣布获得由复星集团领投,好未来集团、经纬、晨山资本、招商财富、招金投资等投资机构30亿人民币投资。2018年6月4日,宝宝树宣布获得阿里巴巴投资,号称估值140亿。2018年6月29日,宝宝树在港正式递交招股书。

截止到2018年11月27日在港敲钟时,王怀南家族持股27.73%为第一大股东,其他三大股东分别为占股26.39%的复星,和占股9.9%的阿里巴巴。

2018年下半年,是港股市场最寒冷的冬天。彼时,各家“准上市公司”都在路演时面临募资困难。曾有香港投资人称,半年内都不再看互联网项目。如果没有阿里巴巴战略注资,极大提振投资者的信心,宝宝树或许很难成功敲钟。

那么,阿里巴巴为何会注资宝宝树?

互联网是个江湖。宝宝树王怀南和其联合创始人邵亦波都是非常资深的互联网人。早在2002年至2005年间,王怀南在美国加州任雅虎公司搜索与市场业务部高级营销总监,而邵亦波1999年创办易趣网,2003年在易趣被eBay收购后,出任eBay全球副总裁。2005年8月,雅虎宣布20亿美元投资阿里巴巴,并将雅虎中国和阿里巴巴进行了合并。

当王怀南和马云再次产生交集,已是12年后。2017年,王怀南加入马云创办的湖畔大学,成为第三期学员。

旧缘分虽在,不过在商还得言商,阿里巴巴看中的还是用户和流量。据《证券日报》分析,“微博的成功让阿里巴巴摸索出了一条新的社区盈利模式,投资小红书和宝宝树也是基于这样的思路。宝宝树在面临巨额亏损、现金流压力增大的情况下,阿里通过不断追加投资以提升在公司的话语权,最终令宝宝树像微博和小红书一样,通过专注社区运营,为天猫、淘宝平台导流。”

不过,宝宝树真的能坚持住自己在母婴领域中的垂直地位吗?

产品陷“抄袭门” 用户数据陷“造假门”

近年以来,宝宝树多次陷入产品“抄袭门”。

2019年8月19日,一位名为“Anna麻麻”的亲宝宝产品经理日前发表了一篇标题为《好歹也上市公司了,这么赤裸裸的抄袭,老板知道吗?》的文章,控诉宝宝树小时光对亲宝宝APP进行了像素级的抄袭。

据悉,该文章先后列举了包括核心板块、模块内部结构、插画设计、文案等在内的8个宝宝树小时光与亲宝宝APP雷同的界面。例如,亲宝宝APP中设置了云相册、生长记录、大事记、1位亲等几大模块,改版后的宝宝树小时光中则出现了小家相册、生长记录、大事记、1位亲同样的4个模块,且每个模块的内部结构也均以相似的设计和文案呈现。

另外,宝宝树照搬妈妈网原创IP形象的事件,也在2019年6月获得法院判决:广州市天河区人民法院判决宝宝树即刻停止侵权行为,并赔偿妈妈网的经济损失及合理费用。

最早的还在2014年,原蚂蚁网CEO、原百度社会化网络事业部总经理麦田,也在其专栏中发布公开信,指责宝宝树抄袭其创业项目“妈妈问答”,并附上大量对比图文。

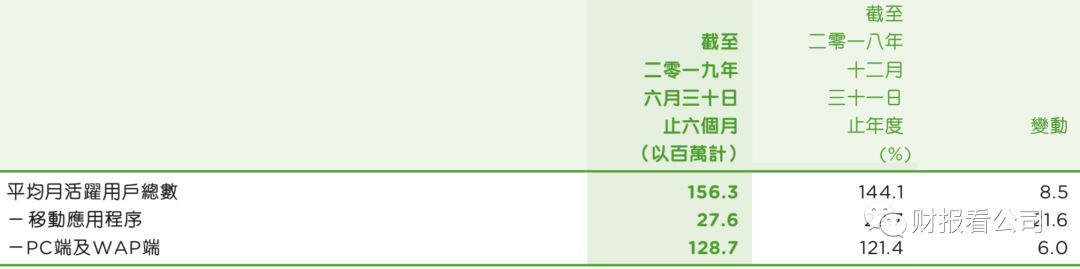

在用户数据方面,期内,宝宝树上半年平均月活跃用户为1.56亿,同比增长8.47%;但MAU用户数量几乎减半,降至8950万,而上年同期为1.772亿;电商业务商品交易总额从上半年同期的8.07亿元人民币降至5.77亿元;付费用户数量从360万降至270万。

仅宝宝树所披露的用户这部分的相关数据,就引起了市场对其平台数据真实性的诸多质疑。《财报看公司》查询了一下今年1月,国家统计局发布了官方数据,新增人口数量为1523万人,出生率创下1962年以来的历史最低。也正因如此,关于财报中“上半年平均月活跃用户为1.56亿”这一数据的说法,也引起无码科技的创始人、网络大V冯大辉的质疑,“刷数据都刷出花来了,全国适龄女性都在上面准备生孩子呢这是。”

退一万步来讲,就算宝宝树披露的数据真实,但移动客户端的用户占比实在太低。截止2019年6月30日,宝宝树移动APP的月活用户为2760万,仅为总用户的17.66% 。

广告的增长还能维持多久?

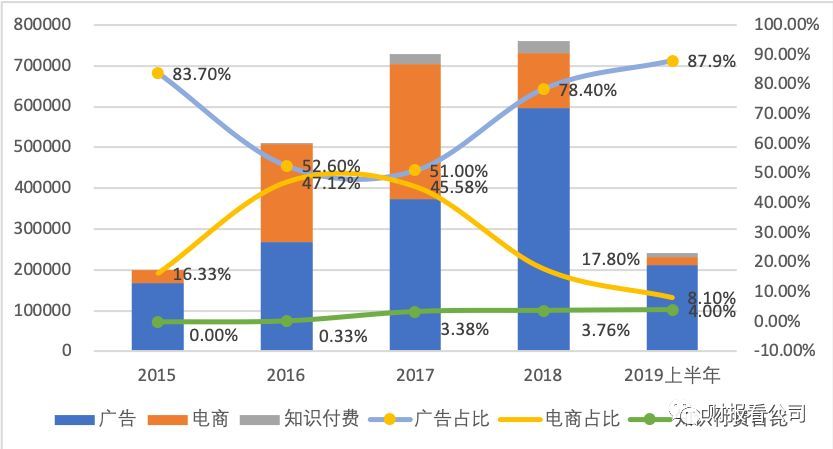

整体来看,宝宝树的变现模式主要分为电商、广告以及知识付费三大块,我们看到,在各项业务的收入占比上看,宝宝树的电商业务在不断缩窄,广告业务上升为其绝对的营收支柱,电商业务从去年上半年的占比22.22%下降至今年上半年的8.10%,广告业务从73.16%上升到87.90%。

如下图,我们看到,广告业务的占比在经历了一条弧线之后,再次回到比2015年还要高的占比水平。而电商收入再创新低,知识付费则5年都没怎么做起来。

对于2019年上半年营收下滑,宝宝树给出了这样的解释是:

1、中国宏观经济环境下滑及地缘政治的不确定性导致主要广告客户削减预算;2、电商系统开发的技术复杂程度高于预期,且用户需要更多时间适应系统变动;3、知识付费业务战略转型,从内容与渠道提供商转型为提供优质母婴与女性相关知识内容的综合内容平台。

但这种说法依然未得到投资机构的认可。5月30日,瑞银指出,宝宝树与阿里巴巴的整合速度比预期缓慢,认为该公司的基本面疲弱,股价低并无吸引力;并调低该公司2019年度的每股纯利预测41%-55%,目标价亦从9.62元降至5.66元;投资评级下调至“中性”。但从目前股价来看,市场对宝宝树的亏损反馈比瑞银还要悲观许多。

与此同时,对于宝宝树广告业务的上升和电商业务的下降,有资深投行从业人员也给出了这样的说法:尽管与阿里等大互联网企业进行合作,公司看似有很多流量,但变现模式仍不清晰;广告收入高度依赖于大客户,前几位品牌主占据该部分收入的绝大部分;电商下降是必然,80%以上的GMV由第三方卖家贡献,自营部分不到20%,而且在各类电商平台林立的情况下,垂直类想要做起来也很难......

宝宝树的广告业务有几大特点,一是广告形式单一,仍以品牌广告为主;二是收入集中在少数大客户。

在招股书中提到,宝宝树的收入很重要一部分来自少数广告客户。2015年、2016年及2017年及2018年的上半年,前五大客户占各期间总收入分别为33.7%、 21.5%、25.7% 及 31.4%。而且预期在可见未来,这些大客户将继续占据收入的很重要一部分。这或导致客户及信贷集中风险加剧。不过在最新财报中,宝宝树特意提及到,仅有一名客户交易占收入比超10%,2019年上半年,来自该客户的广告收入约为人民币3210万元。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。