ROE,反映企业经营效率的核心指标。即每单位净资产所能实现的净利润额。 巴神也曾给这一指标背书,如果不得不放弃所有其他指标,只保留一个的话,就保留ROE。 无数前人总结出一个优秀的投资机会,有三要素。1、好行业2、好公司3、好价格 从某个程度上来讲,可以中翻中成:1、行业ROE较高2、公司ROE较高3、公司估值较低 本文围绕前两点,通过行业和公司的ROE数据,找到A股市场,有哪些生存环境较为滋润的好行业,各行业有哪些具有代表性的好公司。在各市场,如A股,港股,中概股市场中,找到拥有高盈利能力的企业。

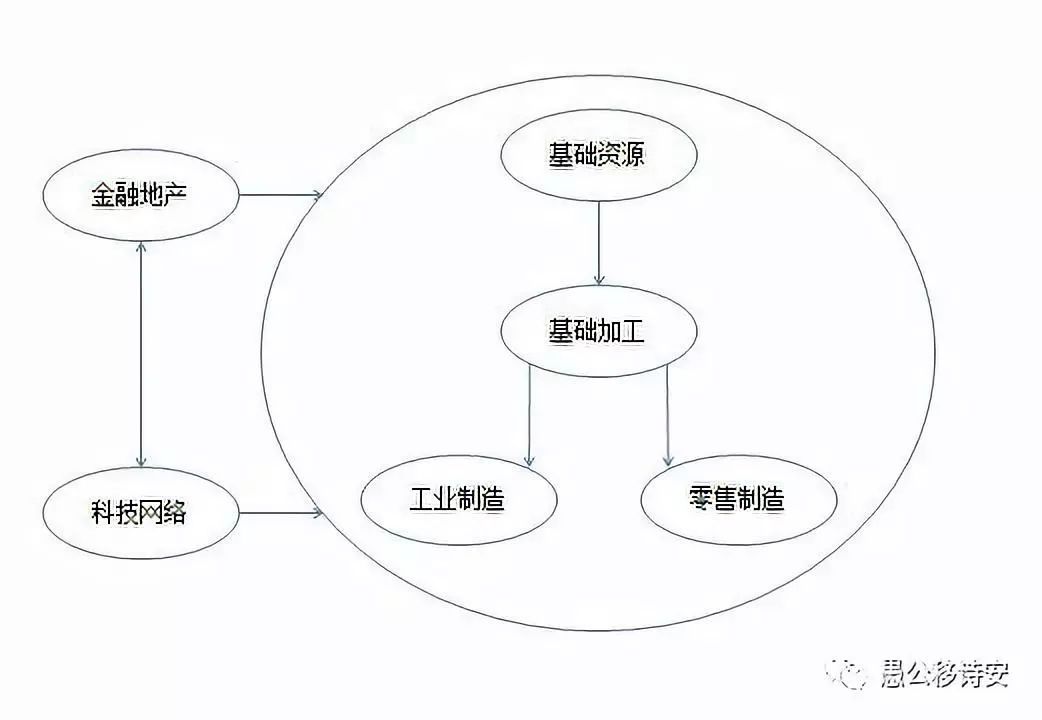

A股行业路径

行业分类包含:基础资源级,基础加工级,工业制造,零售制造,金融地产,科技网络。

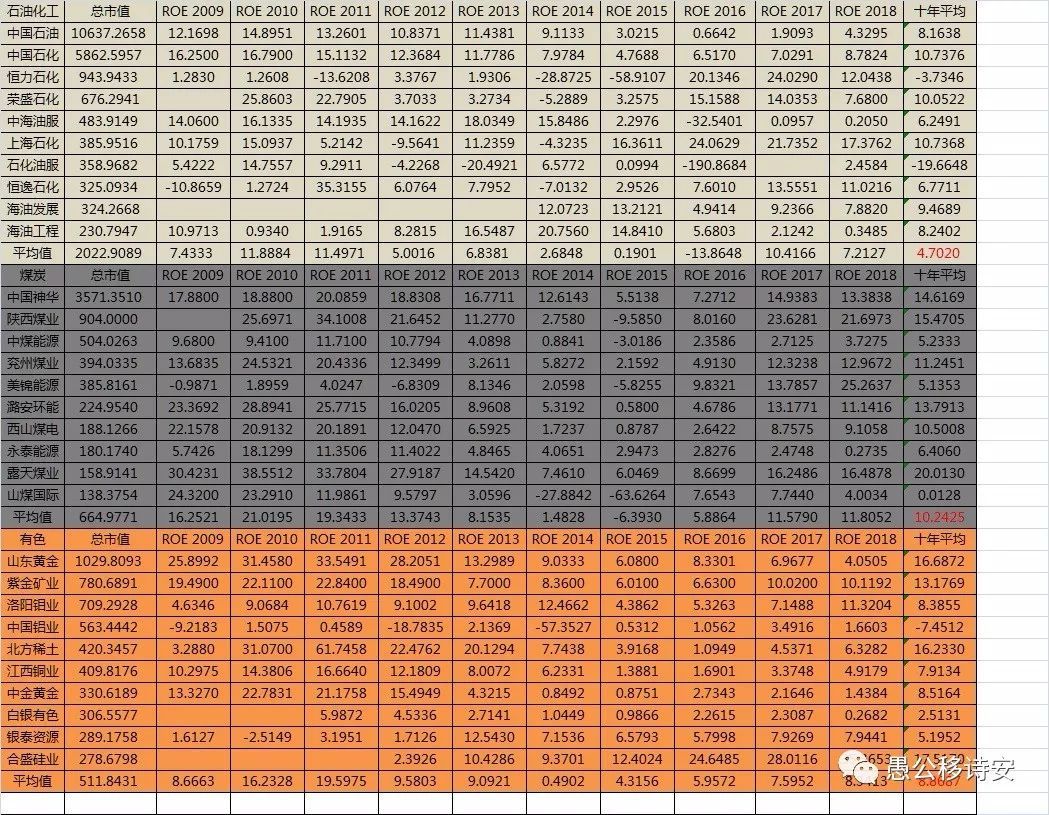

基础资源级:石油石化,煤炭,有色金属 基础资源,作为产业链的最上游,负责基础能源的供给,如石油石化,煤炭,有色金属。

石油化工行业,市值前十的企业,十年平均ROE只有4.7%,这个行业在过去的十年毫无建树,以石化双熊为代表,盈利能力不稳定且低迷。 煤炭行业,市值前十的企业,十年平均ROE为10.2%,中国神华,陕西煤业和露天煤业(002128)相对而言ROE较高,接近或超过15%,属于本行业中的佼佼者。但行业整体并不景气。 有色金属行业,市值前十的企业,十年平均ROE为8.8%,又是一个周期性行业,长期ROE水平较低。黄金龙头山东黄金(600547),稀土龙头北方稀土(600111)(以前叫包钢稀土)相对表现出不错的盈利能力。

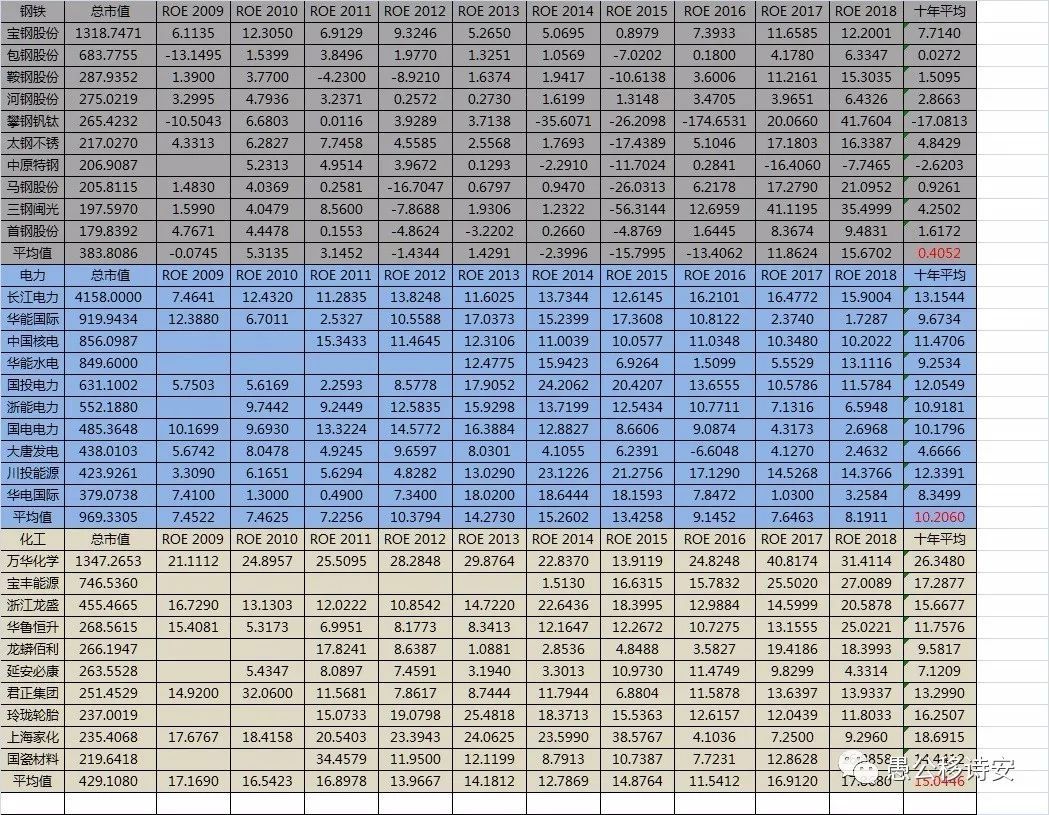

基础加工级:钢铁,电力,化工 基础加工,是基础资源的下一级,主要承担将最上游的能源,通过加工变成可供下游产业使用的材料。如炼钢,发电,化学工业。

钢铁行业,市值前十企业,过去十年平均ROE为0.4%,当行业的王者宝钢的ROE也已经日薄西山,这个行业似乎不具有长期配置价值了。 电力行业,市值前十的企业,过去十年平均ROE为10.2%,这个行业表现在它的ROE里都已经如实反映了,中规中矩,龙头公司长江电力(600900)年复一年地靠着不竭的江水发电发热,国投电力(600886)和川投能源(600674)亦然。 化工行业,在基础资源和基础加工的上游行业里,日子都过的紧巴巴的,唯独化工行业,是相对比较舒服的,十年平均15.0%的ROE,就是佐证。其中不乏万华化学(600309),上海家化(600315)这样的高ROE品种。因为化工这个行业,既像基础加工,同时也具有高级加工,如上海家化的产品也可以直接销往零售终端。所以日子会相对好过一些。

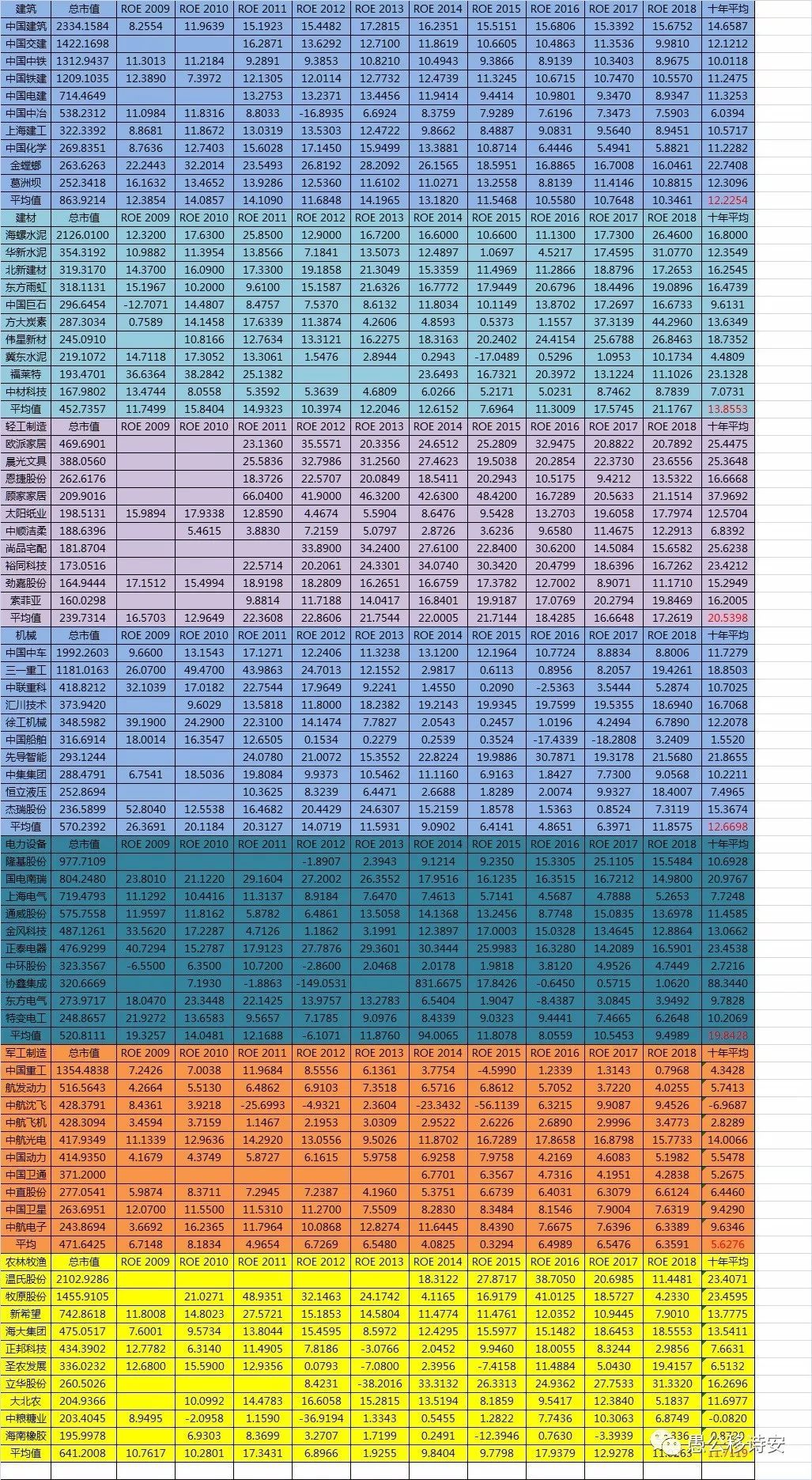

工业制造级:建筑,建材,轻工制造,机械,电力设备,国防军工,农林牧渔 到了工业制造这一级,已经处于下游产业。建筑制造,建材制造,轻工制造,机械设备制造,电力设备制造,军工制造,农业生产。制造业的产出已经直接可以进行工业和农业使用。

建筑行业,市值最大的十家公司十年平均ROE为12.2%,金螳螂(002081)和中国建筑是大市值建筑企业中的领先者。遍布全国的建筑工地,都可见到中国建筑的大字,而金螳螂是对公装修细分领域的领导者。 建材行业,市值最大的十家公司十年平均ROE为13.8%,其中不乏高ROE公司,如海螺水泥(600585),北新建材(000786),东方雨虹(002271),伟星新材(002372)等。过去这些年中国房地产的高速发展,令建材领域出了一波牛X的公司。 轻工制造行业,市值最大的十家公司十年平均ROE为20.5%,日子过得有滋有味。欧派家居,顾家家居,尚品宅配,同样是地产业务带动下,家装业大发展的受益者。房地产这个夜壶虽然短期不用了,但其拉动的上下游实体产业的力量和效果是实实在在的。 机械制造行业,市值最大的十家公司十年平均ROE为12.6%,这个行业中有南北合一的中国神车,也出现了三一重工(600031)这种优秀的民营企业,还有先导智能这种ROE长期大于20%的标的。 电力设备行业,市值最大的十家公司十年平均ROE为19.8%,这个高ROE是被协鑫集成(002506)的单年度超高ROE给平均的。但行业里也产生了国电南瑞(600406),正泰电器(601877)等高ROE公司。 军工制造行业,市值最大的十家公司十年平均ROE为5.6%,虽然军工给了人民强大的自豪感,但从行业ROE可见,这是一个投资回报较低的行业。只有中航光电(002179)已经公司ROE大于10%,即可见一斑。 农林牧渔行业,市值最大的十家公司十年平均ROE为11.7%,这个行业又可以称作“养猪行业”。两大龙头,温氏股份,牧原股份(002714),都是养猪的。ROE都是高于20%的好公司。

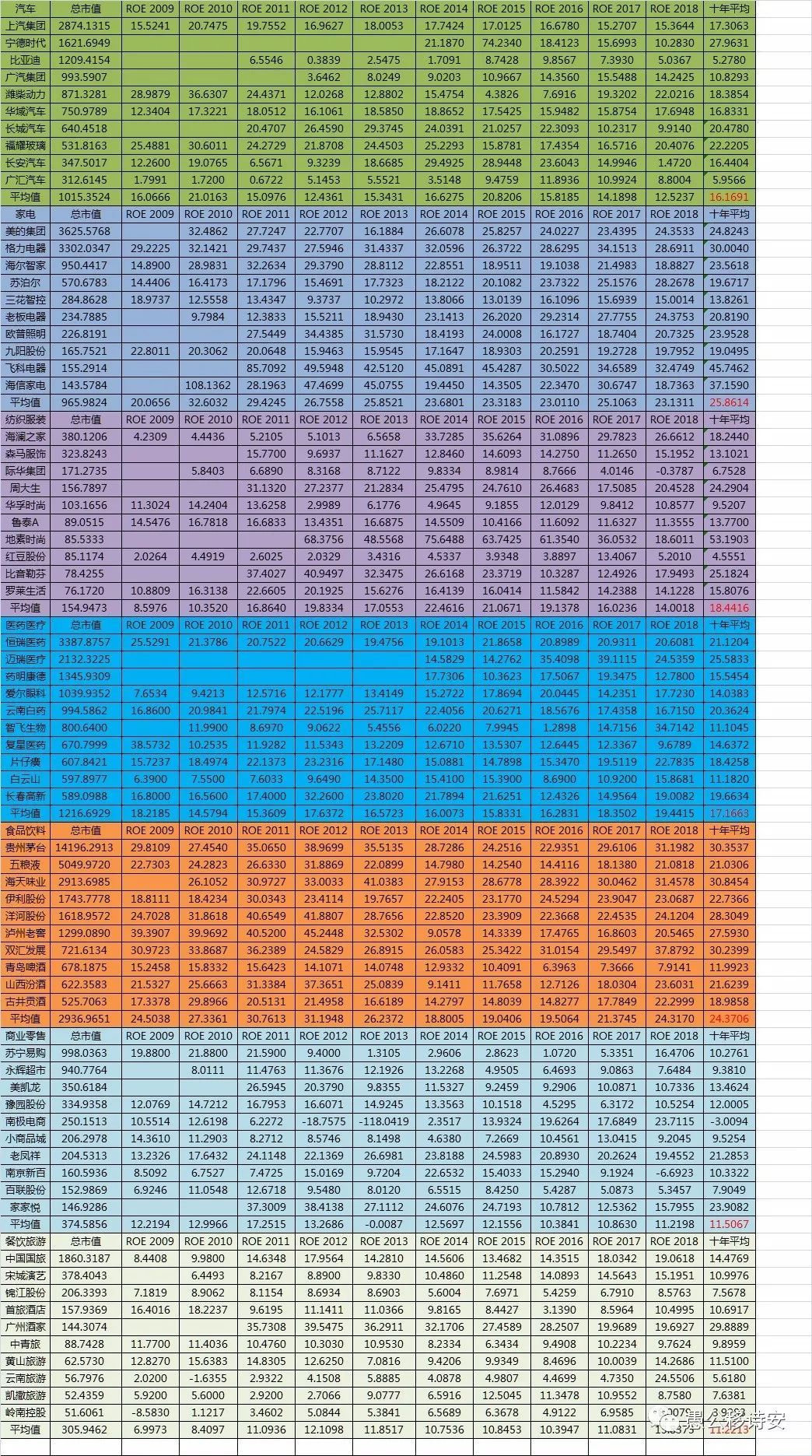

消费制造级:汽车,家电,纺织服装,医药,食品饮料,商贸零售,餐饮旅游 消费制造级,与工业制造级的不同在于,消费制造级更多的是面向零售市场,面向个人。虽然两者有交集,但整体体现的是零售的消费。

汽车行业,市值最大的十家公司十年平均ROE为16.1%,龙头公司,上汽集团(600104),长城汽车是国内整车行业的领军企业。宁德时代上市时间不长,但是汽车新能源电池的龙头,福耀玻璃(600660)刚刚在奈飞的《美国工厂》里亮相,国内汽车玻璃细分行业的绝对霸主。 家电行业,市值最大的十家公司十年平均ROE为25.8%。从这个高ROE可以看出,家电行业是一个十分赚钱的行业。市值最大的最具有代表性的公司,一眼望去,全部都是白色家电。美的,格力,海尔,三驾马车。苏泊尔(002032),老板,飞科,海信,都是各自细分领域的好公司。ROE高于30%居然有格力,飞科,海信三家。 纺织服装行业,市值最大的十家公司十年平均ROE为18.4%。该行业比价分化,赚钱的很赚钱,如海澜之家(600398),地素时尚,比音勒芬。但效率低下的也有际华集团(601718),华孚时尚,红豆股份(600400)。企业家的企业管理和经营能力会直接影响企业运营效率。 医药医疗行业,市值最大的十家公司十年平均ROE为17.1%。恒瑞,迈瑞,白药,片子癀,长春高新(000661),以高于15%-20%的ROE占据着医药龙头的低位。 食品饮料行业,市值最大的十家公司十年平均ROE为24.3%,又是一个高ROE的行业,整体赚钱赚到手软的行业。市值前十的企业中除了啤酒界的青岛啤酒以11%的ROE扯后腿。其余公司都拥有令人艳羡的高ROE。其中贵茅30%,海天30%,洋河28%,双汇30%,老窖27%,还有五粮液(000858),伊利,汾酒这种高于20%ROE的品种。 商业零售行业,市值最大的十家公司十年平均ROE为11.5%,比起前几个行业,这个行业整体偏弱。线下实体受到线上电商冲击较大,连曾经的大牛,苏宁也只有10%的ROE,行业内唯有卖首饰的老凤祥(600612)和超市家家悦,具有高于20%的ROE。 餐饮旅游行业,市值最大的十家公司十年平均ROE为11.2%,该行业只有广州酒家一家享有高ROE,而且其上市时间还较短,有待考验。中国国旅(601888)和宋城演艺(300144),前景不错,过去基数较低,需要时间来酝酿高ROE。

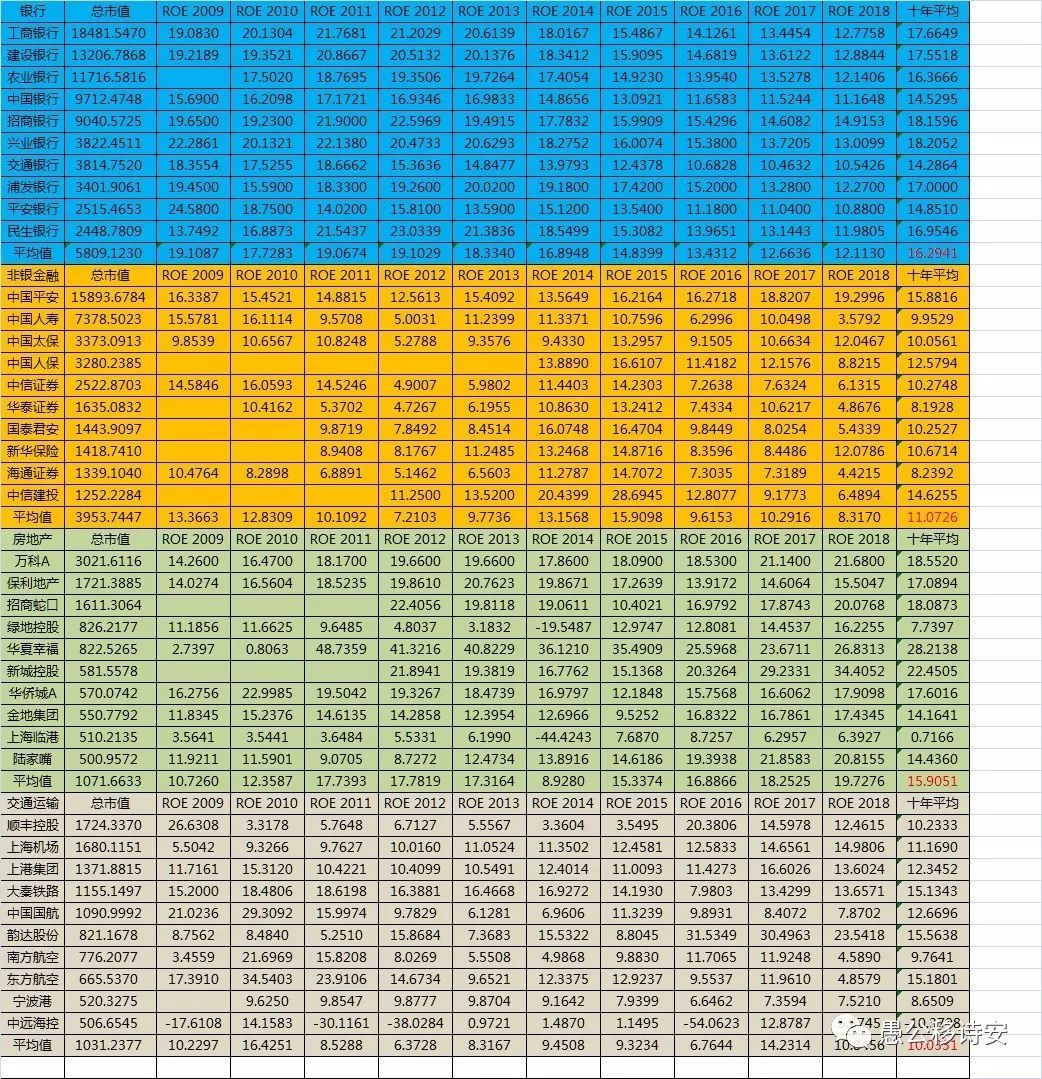

金融地产级:银行,非银金融,房地产,交通运输 金融地产级包含,银行,券商,保险,地产,港口,机场等。金融是百业之母,地产行业是所有产业发展的地基。这个行业几乎服务于其他各个行业。

银行行业,市值最大的十家公司十年平均ROE为16.2%,相对日子还是不错的。从利润总量看,银行占了上市公司的一半。相对长期同质化经营,令过去十年银行业的ROE方差不大,市值前十大的银行基本都在15%左右,当然未来银行的经营效率会出现差异化。 非银金融行业,市值最大的十家公司十年平均ROE为11.0%,保险中中国平安相对较好,拥有15%的ROE,其他保险都待继续努力。券商是一个周期中的强周期行业,逃不过周期,平均ROE自然不会出众。 房地产行业,市值最大的十家公司十年平均ROE为15.9%,行业市值分散度较高,前十大房企的平均市值只有1000亿人民币,相对的,前十大银行的平均市值是5800亿,非银金融是4000亿。地产行业不是巨无霸太多,而是太少了,未来行业集中度将逐渐提升。这个行业有不少具有竞争力的优秀企业,万科,保利,招商蛇口等老牌劲旅,还有华夏幸福(600340),新城控股等行业新贵。 交通运输行业,市值最大的十家公司十年平均ROE为10.0%,这个行业包含物流,机场,港口,铁路,民航等领域。大秦铁路(601006),东航和韵达相对ROE较高,达到15%。

科技网络级:计算机,通信,电子元器件,传媒 随着科技力量的不断发展,科技和网络成为了各行各业的加成力量。

计算机,通信,电子元器件制造,网络传媒,是其他各行业都离不开的领域。

计算机行业,市值最大的十家公司十年平均ROE为14.3%,国内最好的计算机科技公司,都在海外上市。在A股上市的公司相对弱一些。其中恒生电子(600570),航天信息(600271)和石基信息(002153)的ROE水平较高。另一个高ROE公司由于上市时间不长,有待考验。 通讯行业,市值最大的十家公司十年平均ROE为14.8%,高ROE的工业富联上市时间同样太短。大家以为是蓝筹的中兴通讯,其实这十年的ROE低得有些可怜。只有一个做视频会议的亿联网络拥有超高的ROE。 电子元器件行业,市值最大的十家公司十年平均ROE为19.6%,一个盈利能力较强的行业。行业龙头海康威视(002415)拥有高达27%的ROE。汇顶科技,大华股份(002236),视源股份,都是高ROE公司。 网络传媒,市值最大的十家公司十年平均ROE为13.1%,三六零,分众和万达电影的平均ROE较高。但没有超过20%的,该行业整体的ROE较为中规中矩。 从高ROE公司的行业分布可见,上游资源,初级加工行业的ROE水平相对较低,下游面向终端销售的工业制造和消费制造ROE最高,而服务于整个产业链的金融地产,科技网络的ROE处于较高水平。

这样的ROE分布,一个较为重要的原因是,越是上游,计划性和调控性越强,越是下游市场化越强,行政束缚越少的地方,人民的聪明才智和主观能动性能够得到更好的发挥。 如此,避开不赚钱的行业,去高ROE的行业里寻找高ROE的公司,更为合理。

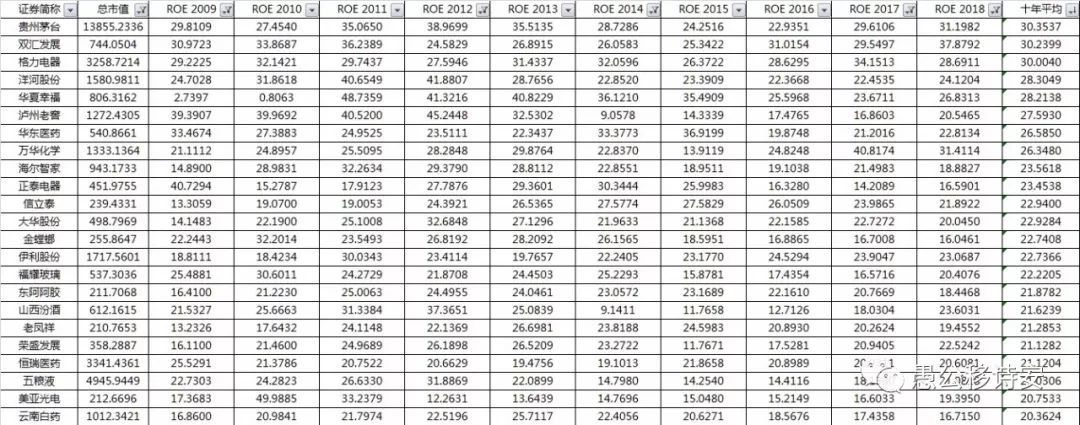

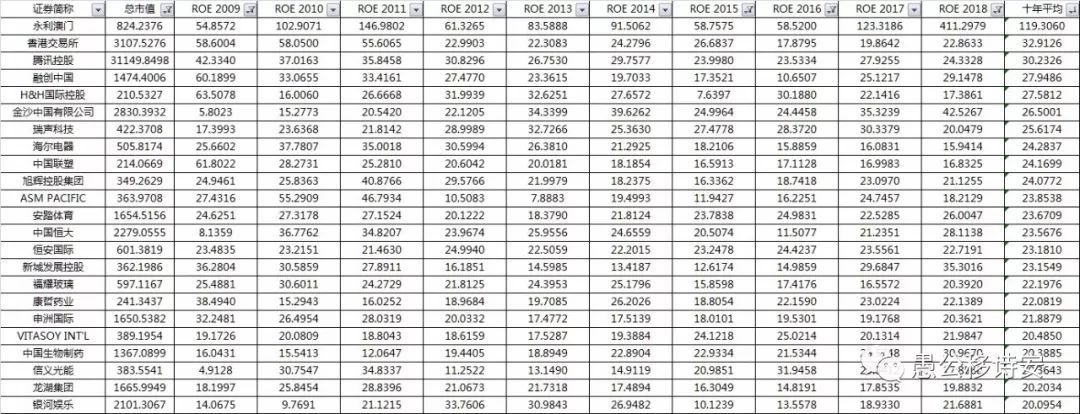

最后附上过去十年,各市场高ROE公司。 A股高ROE公司

港股高ROE公司

中概股高ROE公司

最近看了一部电影,叫《江湖儿女》,影片讲述时代变迁后江湖上的故事,由于笔者也没在江湖上混过,所以感受一般。

但却被同名歌曲《江湖儿女》深深吸引。

再一次拥抱你满怀着过去的气息曾经的风风雨雨又一次泛起涟漪我留下来寻你伴随着熟悉的旋律过去的何曾会过去未来的依然在这里 这里一世的悲喜交集我会在江湖等你

突然发现,在这行业与行业,公司与公司之间,寻寻觅觅,如行走江湖,风风雨雨,免不了涟漪,过去的,会过去,

未来的,依然,在这里。

一时的悲,一时的喜,

换来的是,一世的交集。如果A股是个江湖,

我会在江湖等你。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。